10月30日,国际金价翻红,截至发稿伦敦金现货价格报每盎司3959美元,盘中最高触及每盎司3982美元。

消息面上,北京时间10月30日凌晨,美联储宣布降息25个基点,将联邦基金利率目标区间下调至3.75%—4%,并明确将于12月1日结束量化紧缩(QT),这是美联储年内连续第二次降息。

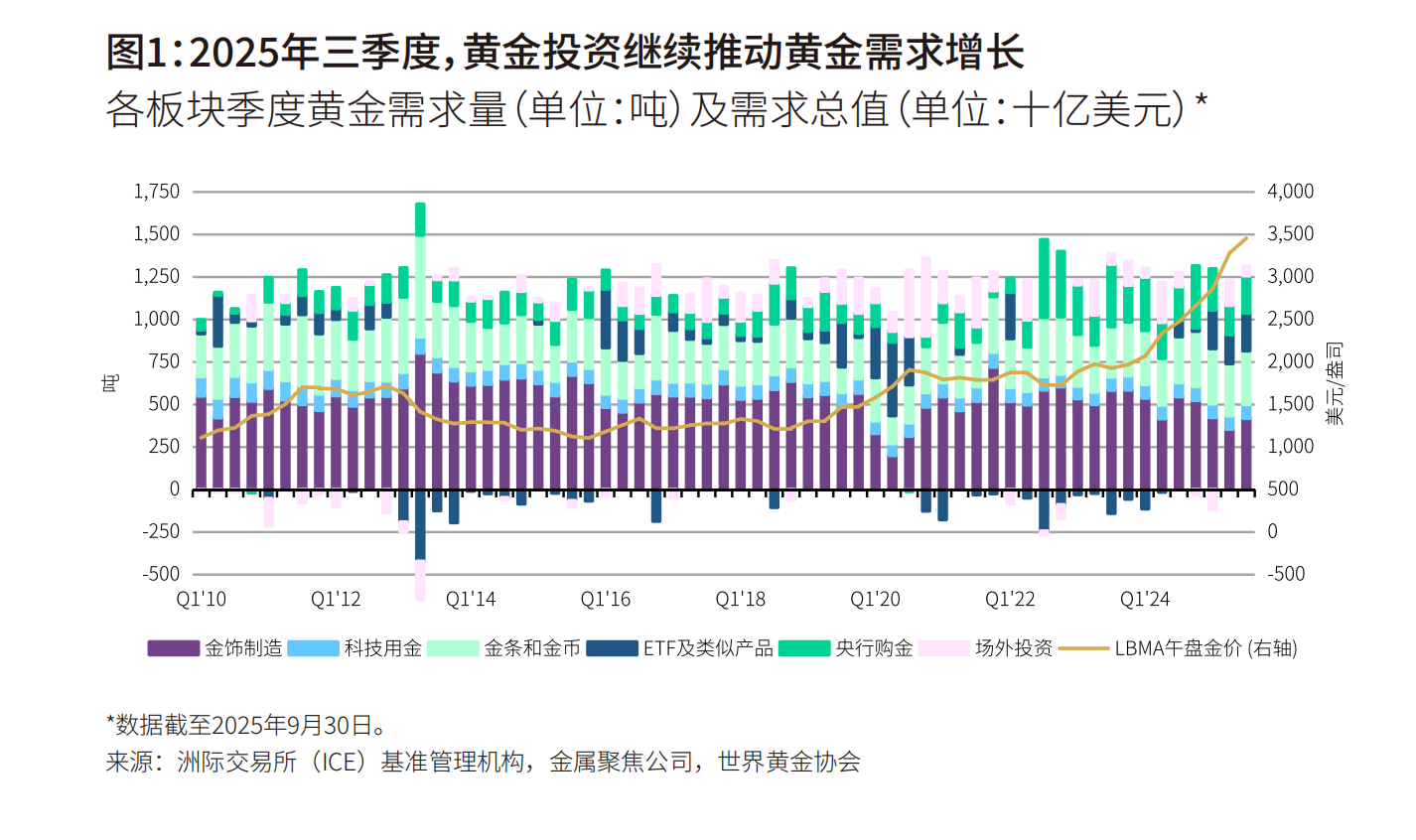

世界黄金协会今日发布的2025年三季度《全球黄金需求趋势报告》显示,当季全球黄金需求总量(含场外交易)达1313吨,需求总金额1460亿美元,一举刷新单季度黄金需求最高纪录。

需求增长的主力来自投资领域。三季度全球黄金投资需求激增至537吨,同比大幅增长47%,占当季黄金净需求的55%。

其中,实物黄金ETF成为最大亮点——投资者连续第三个季度大规模增持,当季持仓增加222吨,全球流入金额达260亿美元。2025年前三季度,全球黄金ETF总持仓累计增加619吨(约合640亿美元),北美地区以346吨的增量领跑,欧洲(148吨)与亚洲(118吨)紧随其后。

聚焦中国市场,三季度黄金需求呈现阶段性调整。数据显示,2025年三季度中国市场零售黄金投资与消费需求(涵盖金饰、金条、金币及黄金ETF)达152吨,同比下降7%,环比下滑38%,为2009年以来最疲弱的三季度表现。

其中,黄金ETF需求由正转负,当季流出38亿元人民币(约5.4亿美元),终结连续三季流入态势;总持仓减少5.8吨至194吨。不过,受金价飙升带动,黄金ETF管理资产总规模(AUM)仍逆势增长11%,达1688亿元人民币(约237亿美元)。

尽管三季度承压,中国市场黄金ETF前三季度整体表现依然强劲:净流入量达593亿元人民币(约82亿美元),刷新历史同期纪录;持仓激增79吨,同样史无前例,总持仓量持续徘徊于历史高点附近。

世界黄金协会资深市场分析师Louise Street表示,三季度金价向4000美元/盎司关口的冲刺,近期金价高位回调,但支撑黄金需求的核心因素,地缘冲突、通胀压力及贸易政策不确定性,依然存在。未来,美元走弱、降息预期及滞胀风险或将进一步提振黄金投资需求。当前市场环境显示,黄金仍有上行空间,其战略配置价值未被市场充分挖掘,配置窗口依然开放。

此外,全球央行持续购金持续。据报告统计,目前全球央行购金步伐未因金价高位而放缓。三季度全球央行净购金量达220吨,环比增长28%,同比增长10%;前三季度累计净购金634吨。