【导读】国货美妆龙头珀莱雅单季度业绩大幅下滑

中国基金报记者赵心怡

国货美妆龙头也撑不住了。

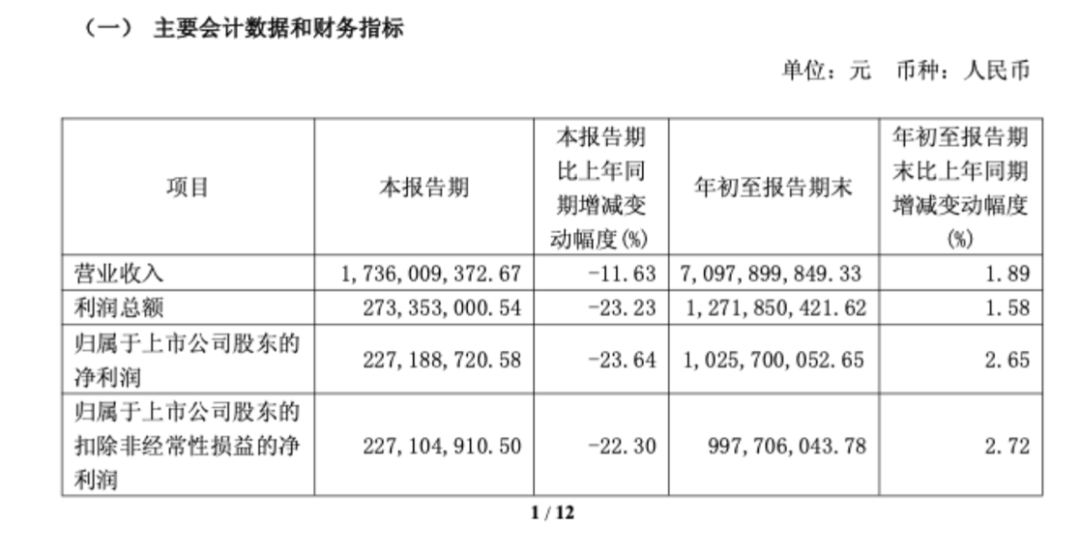

珀莱雅2025年第三季度营业收入为17.36亿元,同比下降11.63%;净利润为2.27亿元,同比下降23.64%,创近年来单季度最大跌幅纪录,下滑幅度远超市场预期。

图源:珀莱雅三季报

财务表现全面下滑

珀莱雅三季度营业收入同比下降11.63%,净利润同比下降23.64%,这一下滑幅度远超市场预期。

从单季度业绩来看,珀莱雅第三季度的疲软直接拉低了公司整体表现。在去年同期营收增速高达21.15%、净利润增速为20.72%的对比下,本季度的负增长尤为引人关注。

三季度基本每股收益为0.57元/股,同比下降24%,降幅超过营收和净利润跌幅。

综合前三季度,公司营业收入为70.98亿元,同比增长1.89%;净利润为10.26亿元,同比增长2.65%。这一增速较去年同期大幅放缓,增长乏力态势明显。

此前已有迹可循

事实上,今年上半年珀莱雅主品牌就出现增长乏力的迹象。上半年主品牌珀莱雅营收为39.79亿元,同比微降0.08%,这是该品牌近五年来首次出现负增长。

主品牌占公司总营收比重高达74.27%,其增长停滞直接拖累整体业绩。2025年第二季度,珀莱雅营收增速降至6.49%,较2024年同期放缓超过30个百分点。

珀莱雅的高营销费用是影响利润的关键因素。2025年上半年,珀莱雅销售费用为26.59亿元,销售费用率升至49.59%。其中,形象宣传推广费为23.99亿元,占营收的44.05%,远超行业平均水平。

半年报揭示,珀莱雅的销售主要依赖于线上渠道。“随着互联网流量红利的逐渐减少以及品牌间对流量的竞争加剧,获客和销售成本正在上升。高度依赖线上渠道使得公司对平台规则的变动和流量成本的波动极为敏感。”一位美妆行业的从业者指出。

此外,与高昂的营销投入形成鲜明对比的是,珀莱雅研发投入持续偏低,2025年上半年研发费用为0.95亿元,研发费用率仅为1.77%,而销售费用是研发费用的20倍以上。

有券商分析人士指出,依赖于重营销轻研发的策略,在流量红利逐渐消失之后,可能会严重制约公司的持续发展。

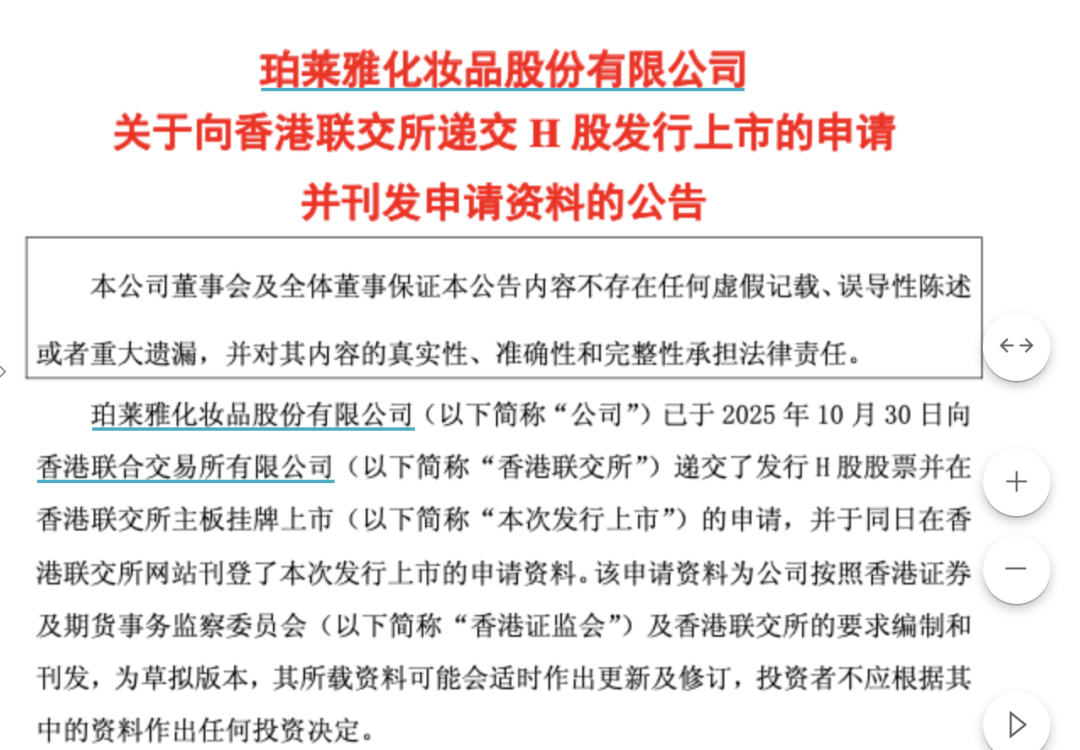

H股上市迈入实质性推进阶段

珀莱雅正在积极推进赴港上市计划。同日晚间,珀莱雅发布公告称,已向港交所提交上市申请书,联席保荐人为中金公司、瑞银集团。

根据此前公告,珀莱雅本次拟发行的H股股数不超过发行后总股本的15%(超额配售权行使前),并可能授予不超过15%的超额配售权。

募集资金用途方面,珀莱雅表示,在扣除发行费用后,将用于研发与产品创新、品牌建设与品类扩展、智能制造及供应链能力提升、数智化及AI能力建设、全球化布局、策略性投资和收购机会等。

有投资者认为,随着流量红利消退、国际竞争加剧,珀莱雅必须完成从营销驱动向产品驱动的根本性转型。