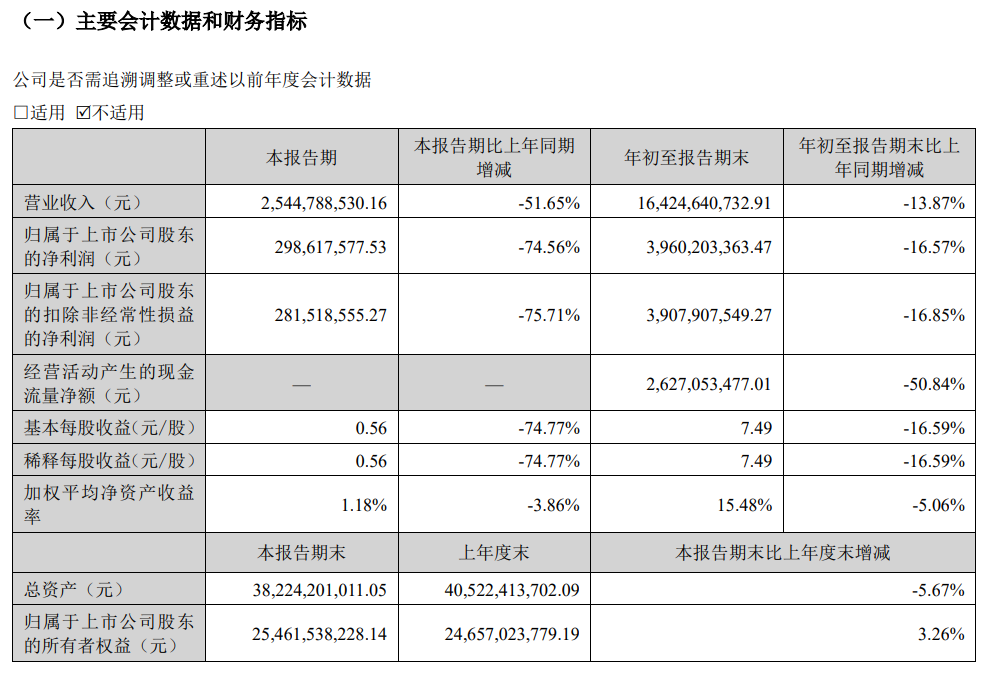

10月30日晚间,古井贡酒(000596)公布2025年三季报,公司营业收入为164.25亿元,同比下降13.87%;归母净利润为39.6亿元,同比下降16.57%;扣非归母净利润为39.1亿元,同比下降16.85%;经营现金流净额为26.27亿元,同比下降50.84%。

其中第三季度,公司营业收入为25.45亿元,同比下降51.65%;归母净利润为2.99亿元,同比下降74.56%;扣非归母净利润为2.82亿元,同比下降75.71%。

公开资料显示,古井贡酒主营业务是白酒的生产和销售,公司的主要产品是古井贡酒、年份原浆、黄鹤楼。

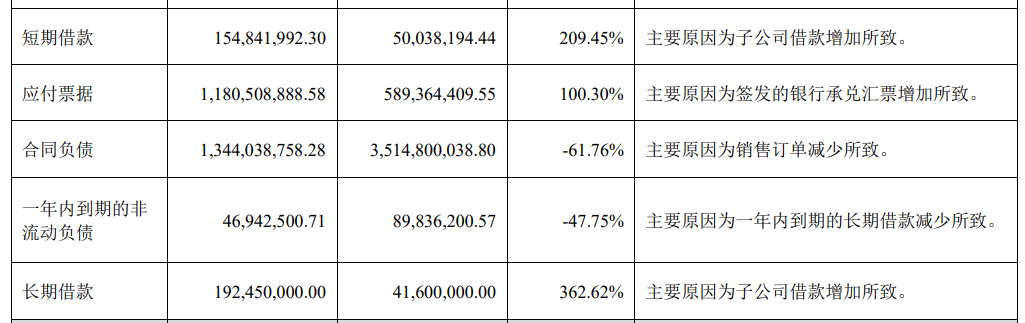

在三季报中,古井贡酒对公司部分财务指标发生变动的情况及原因作出说明,数据显示,公司短期借款与长期借款都有不小增幅。报告期末,公司短期借款增加209.45%,主要原因为子公司借款增加所致;长期借款增加362.62%,主要原因为子公司借款增加所致。

读创财经注意到,2025年白酒行业迎来深层次调整,表现为行业增速放缓、产品价格倒挂、渠道库存压力、消费场景变化等,降速发展成为白酒行业的共识。值得注意的是,在此背景下,古井贡酒交出了一份收入和净利润双双保持增长的半年报,成为上市酒企中能够实现这一目标少数几家之一。公司8月29日晚间披露的半年报显示,2025年上半年,公司实现营业收入138.8亿元,同比增长0.54%;归母净利润36.62亿元,同比增长2.49%。

半年报还表现相对亮丽,三季报为何古井贡酒也像其他酒企一样“拉胯”了?古井贡酒三季报涵盖面相对简单,并未对公司业绩变化原因给出更多着墨。但市场分析认为,原因可能有以下几点:

一是消费场景减少。行业层面数据显示,2025年三季度国内白酒终端消费场景同比减少了23%,尤其是婚宴、商务宴等场景少了快三成,白酒的“刚需场景”直接缩水,古井贡酒的销售也很难独善其身。

二是市场竞争激烈。古井贡酒的收入仍然高度依赖安徽省内及周边市场,抗风险能力相对较弱。同时,其全国化布局不及汾酒顺利,旗下次高端产品面临着激烈竞争,未能有效复制青花汾酒那样的成功路径。

三是销售订单减少。从三季报数据来看,古井贡酒2025年三季末合同负债为13.44亿元,较期初的35.15亿元下降61.76%,主要原因为销售订单减少,这也导致了公司业绩的下滑。