备受关注的中美吉隆坡经贸磋商,今天有了详细信息。

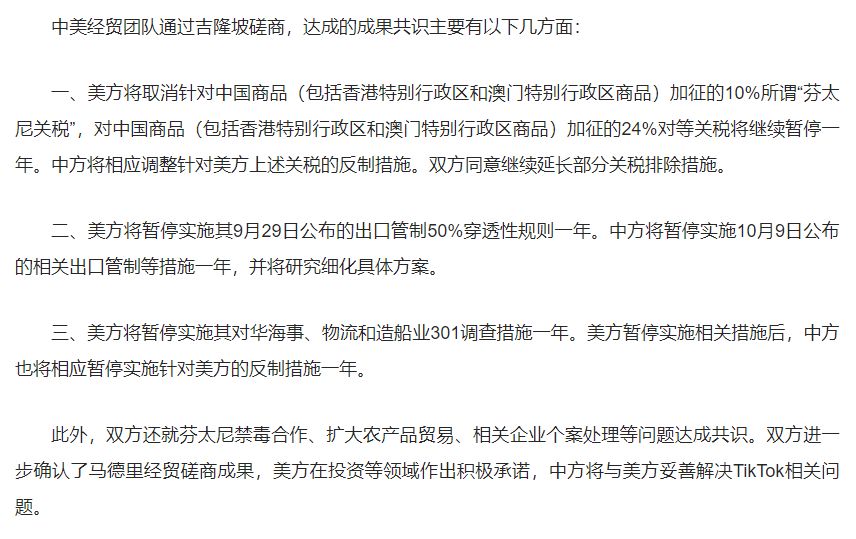

中美经贸团队通过吉隆坡磋商,达成的成果共识如下图所示。

▲图片来源:截图自商务部网站

在达哥看来,重要的是有了缓冲的时间,利好出口。这也是A股收盘后港股大幅回升的原因。

不过,对于科技来说,达哥认为,自主可控势在必行。

比如,在“十五五”规划的建议里,清清楚楚地写着:“完善新型举国体制,采取超常规措施,全链条推动集成电路、工业母机、高端仪器、基础软件、先进材料、生物制造等重点领域关键核心技术攻关取得决定性突破。”

另一件备受市场关注的事是,美联储宣布将基准利率下调25个基点至3.75%-4.00%,为连续第二次会议降息,符合市场预期。

我们回到市场。

今天,A股三大指数集体回调,沪指失守4000点大关。截至收盘,上证指数下跌0.73%,深证成指、创业板指数分别下跌1.16%、1.84%。

沪深两市成交额达到24217亿元,较昨日放量1656亿元。整个市场的上涨个股、下跌个股数量分别为1242只、4100只,个股涨跌幅的中位数为下跌1.25%。

大市方面,在周二的文章中,达哥提到,上证指数上周五以来连续出现了两个跳空缺口,倘若市场回调,会有回补本周一跳空缺口(缺口下沿3950点)的动力。

上证指数用连续跳空上涨的方式,突破了8月下旬至10月中旬的震荡区间,这意味着突破是有效的。因此,即便市场回调,也是有下限的,做一个回补本周一跳空缺口的预期即可。

上证指数在2015年7月9日至8月17日的反弹周期中,出现了4000点至4184点的高点区间,这是重要压力位。该区间中位数的整数关口4100点附近,可以暂时作为区间震荡的上沿预期。

由此,我们可以做一个3950点-4100点的区间震荡预期。

达哥之所以这样说,理由有以下三点。

首先,从今年5月12日中美经贸磋商利好传来之后,市场很快就进入横盘震荡区间。当前也出现了中美经贸磋商的利好。利好落地,资金兑现,是A股常见的剧本。

其次,昨天达哥提到,市场出现了一些变化:部分AI核心股周三高开低走,并没有回升多少,而其他传统板块的大票如中国核建、中国铝业收出了大阳线,再加上光伏、储能板块崛起,资金在AI硬件上的节奏有放缓的动力。

国投证券策略团队统计基金三季报发现,A股机构投资者科技(TMT)仓位已经突破40%,达到40.16%。

这一持仓水平,已经超过2020-2022年那一轮新能源(车)浪潮下机构泛新能源持仓的峰值水平(接近40%),目前尚低于2019-2021年消费升级浪潮下机构对“茅指数”的持仓水平(大致45%左右)。

该团队表示,如果将40%作为一轮产业浪潮机构持仓的一个重要阈值参考,显然当前A股机构持有的科技仓位已经处于非常高的水平。

最后,AI硬件方向今天普遍调整,核心股高位震荡,后排个股亏钱效应明显。其他板块出现了轮动现象,比如新能源、有色、煤炭、量子科技等。

此外,英伟达市值超5万亿美元等利好,并没有对A股的AI科技股形成多大的刺激作用,这意味着科技股进入震荡的概率在开始增加。

板块方面,科技方向普跌,通信设备、互联网、元器件、半导体的跌幅,位于行业跌幅榜的前五位。

昨天发力的证券板块,其板块指数下跌2%,差点将昨天的涨幅吞噬掉。昨天强势的新能源方向,出现了冲高回落的现象。

AI硬件方向普跌,一些业绩没达到投资者“高要求”的个股,比如营收环比增幅、净利润环比增幅不明显的个股,跌幅普遍较大。该方向普跌,这是除了达哥上述提及昨天市场发生的一些变化之外的另一个原因。

由于大盘的上下限预期空间(3950-4100点)是“可预见的”,因此,对于AI硬件板块,不宜盲目追涨。倘若想参与,宜在中大阴线入场,并先以短线思维来看待。

钢铁板块指数上涨1.32%,位居行业板块涨幅榜第一位。

从A股历史来看,钢铁板块上涨,多是市场阶段行情开始步入尾声的信号。这次是否会按历史剧本走呢?达哥认为,值得观察。

最后,达哥作一个总结:科技方向尤其是AI硬件普遍调整,提升了市场区间震荡的概率,暂时对大盘做3950点-4100点区间震荡的预期即可。

AI硬件方向震荡的概率在增大,高位板块震荡、有逻辑的中低位板块轮动、后排个股大幅下跌。因此,在操作上,短期以不亏钱为前提,不追涨,尽量寻找个股中大阴线的低吸机会。