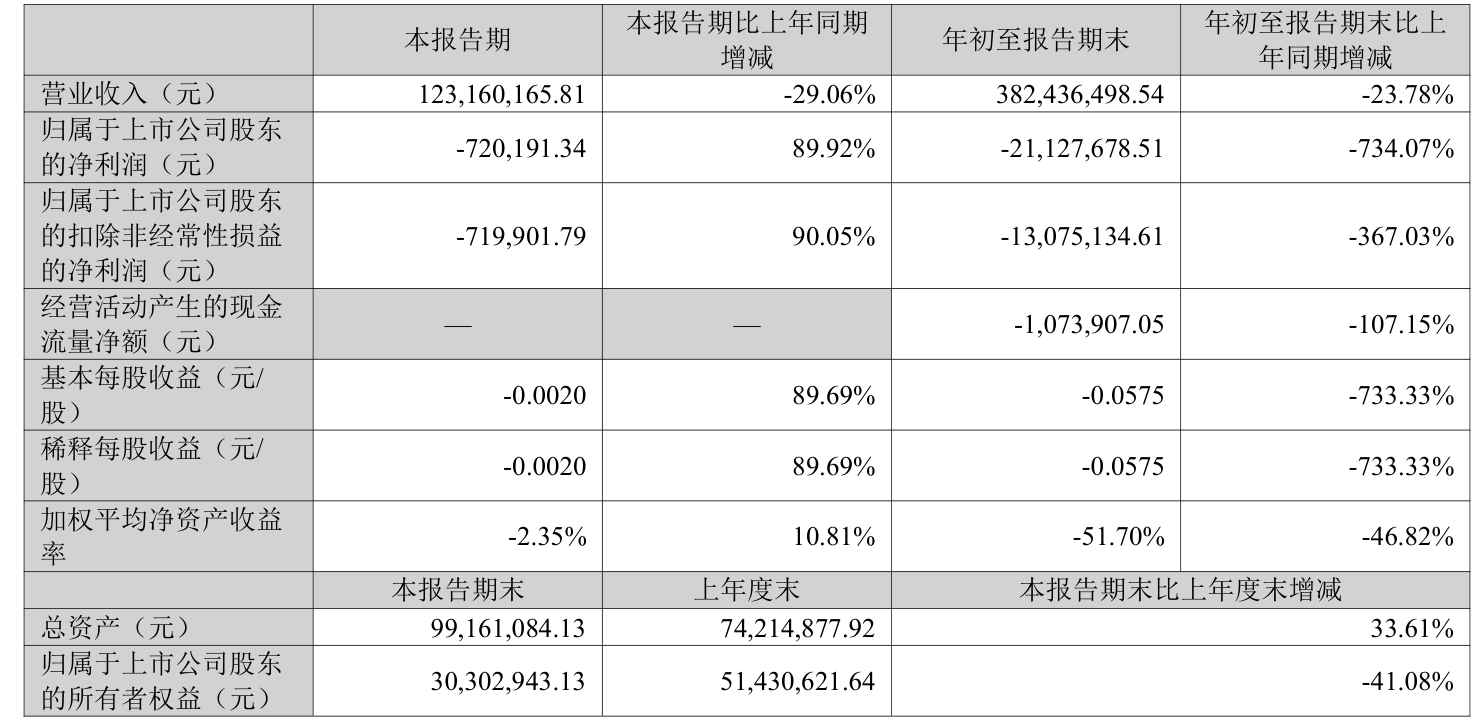

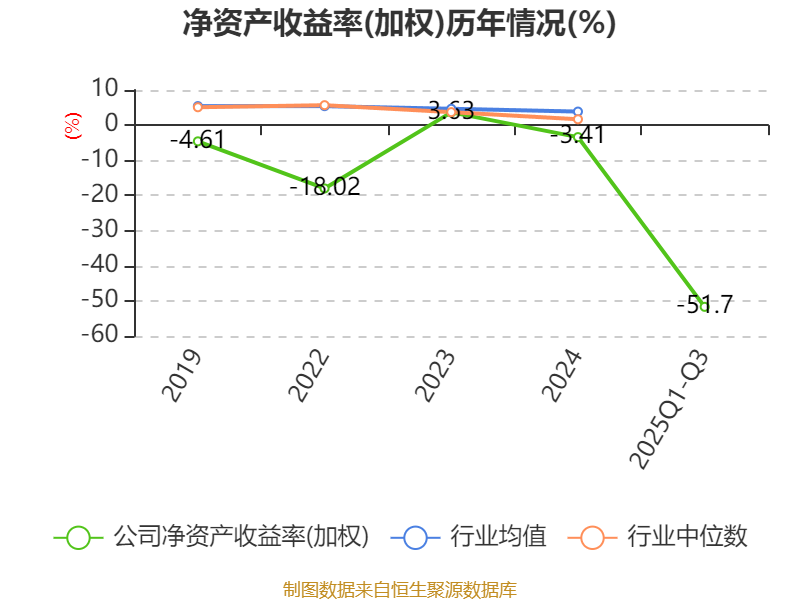

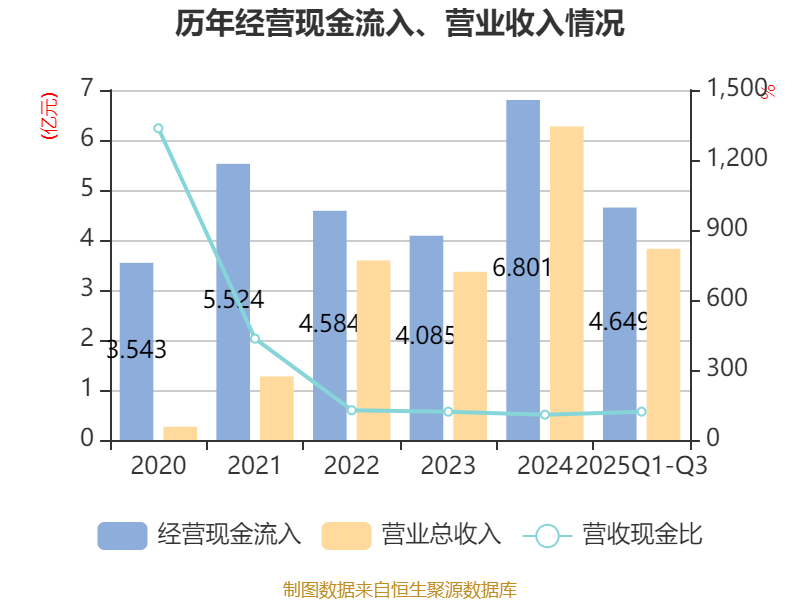

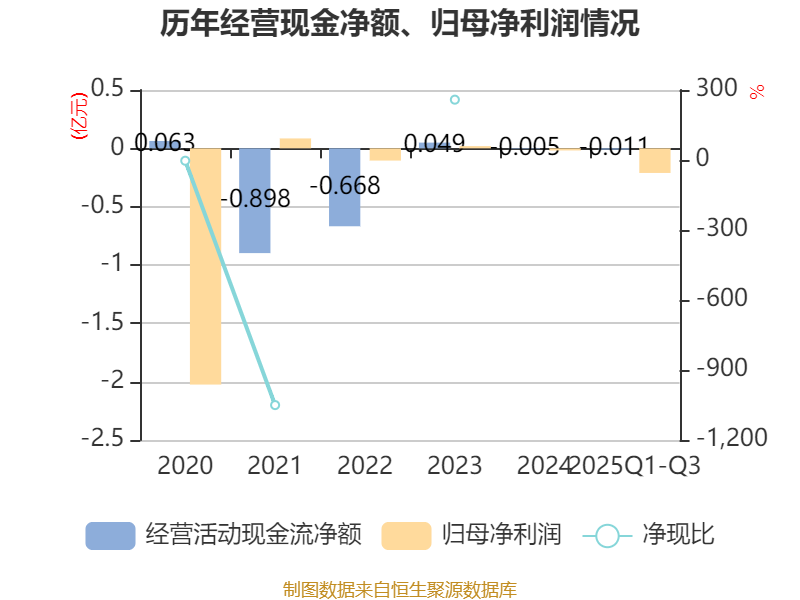

中证智能财讯凯瑞德(002072)10月31日披露2025年第三季度报告。前三季度公司实现营业总收入3.82亿元,同比下降23.78%;归母净利润亏损2112.77万元,上年同期亏损253.31万元;扣非净利润亏损1307.51万元,上年同期亏损279.96万元;经营活动产生的现金流量净额为-107.39万元,上年同期为1500.94万元;报告期内,凯瑞德基本每股收益为-0.0575元,加权平均净资产收益率为-51.70%。

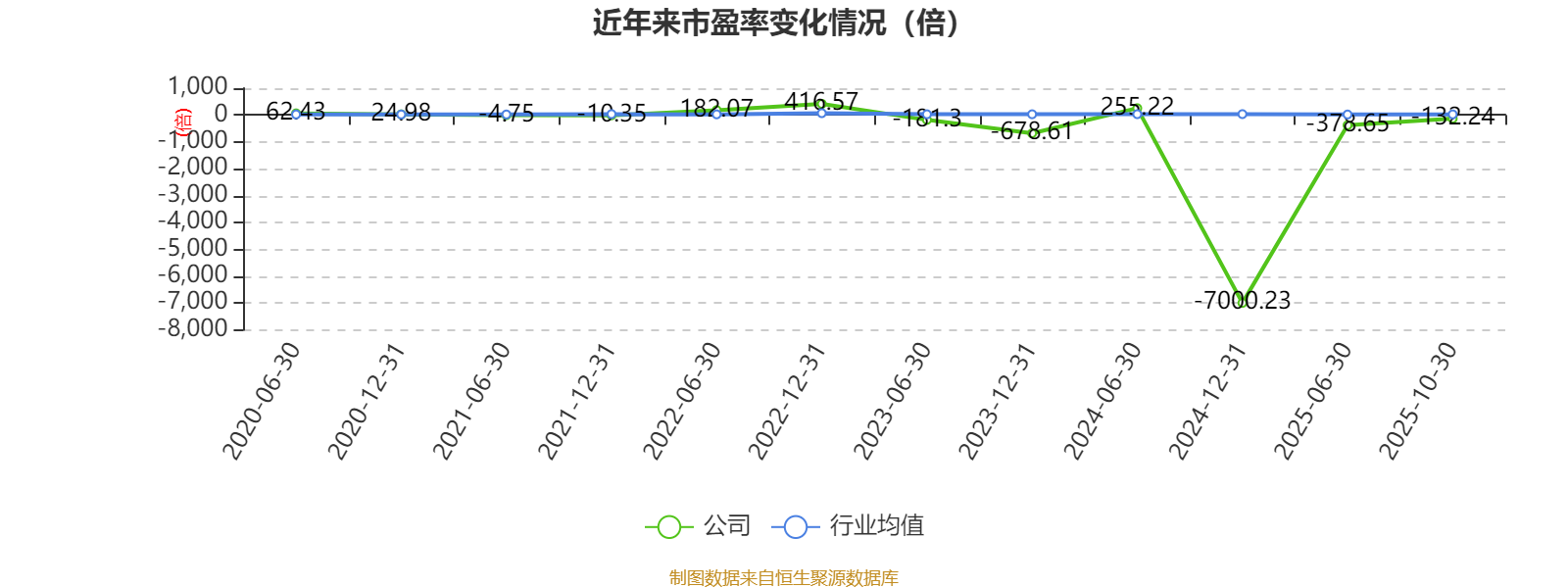

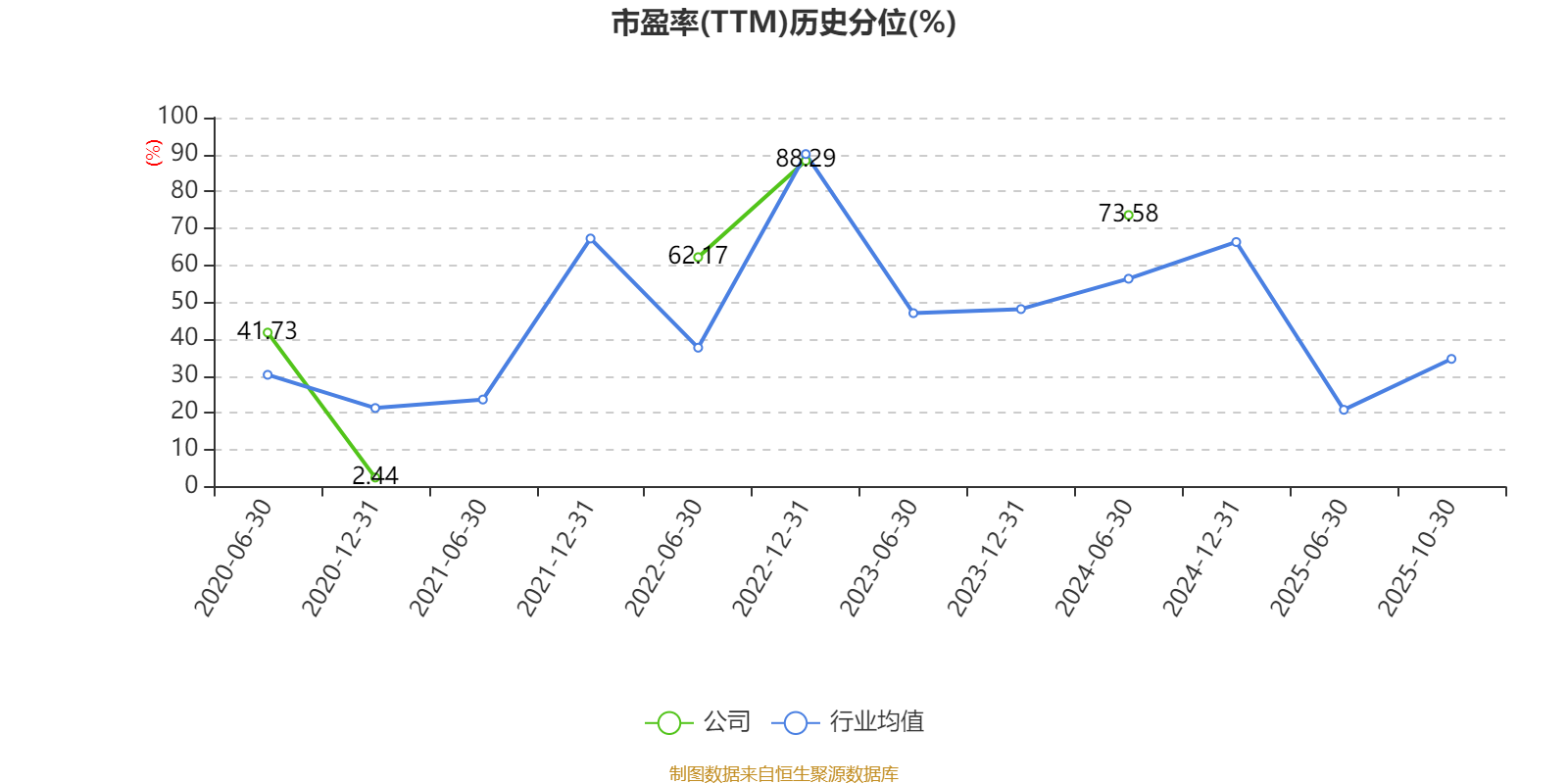

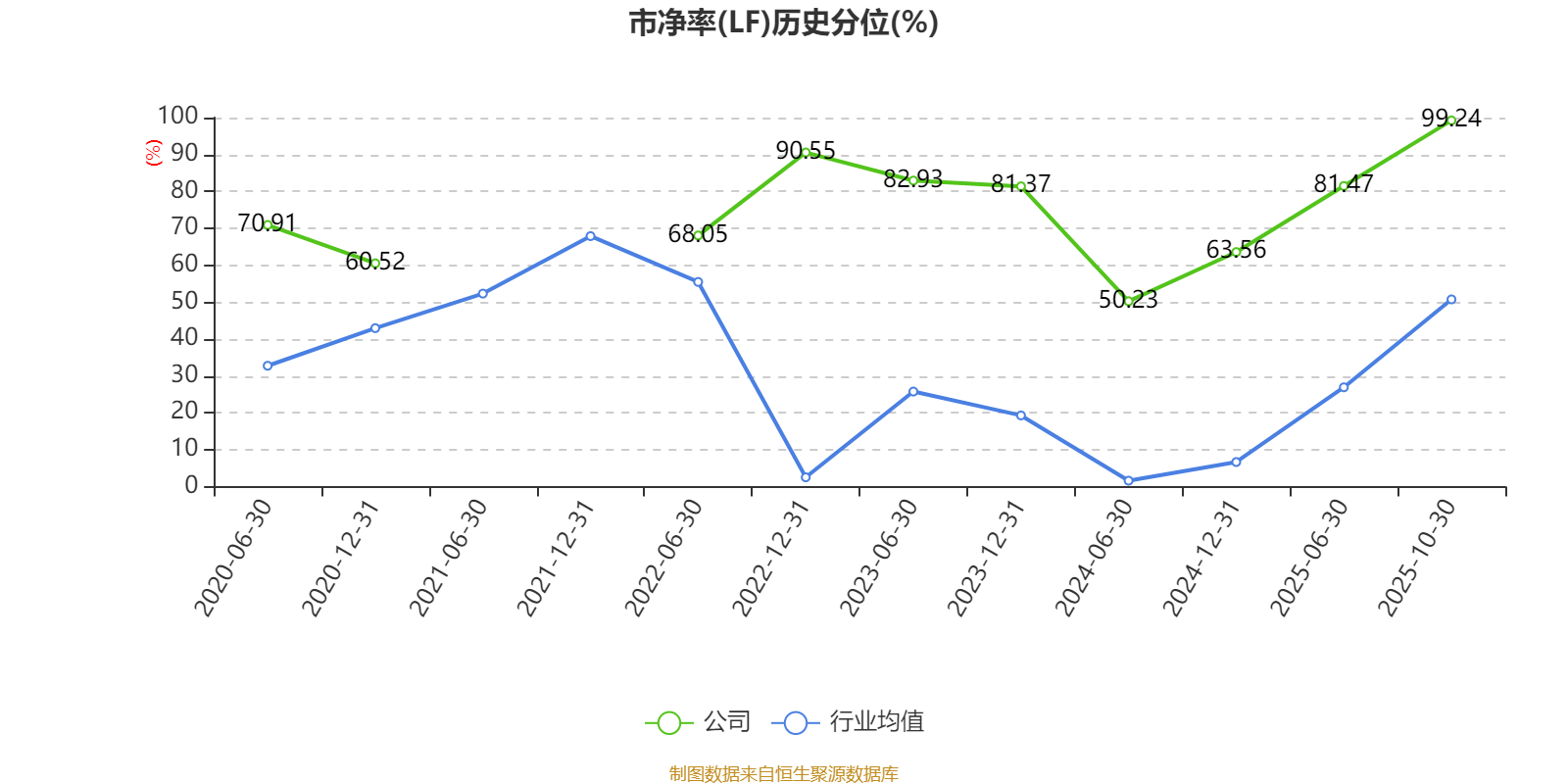

以10月30日收盘价计算,凯瑞德目前市盈率(TTM)约为-132.24倍,市净率(LF)约88.94倍,市销率(TTM)约5.31倍。

资料显示,公司主要从事煤炭贸易业务,全部通过自营模式开展。煤炭贸易自营业务是根据公司的销售规划、结合市场行情走势向焦煤厂、煤炭经销商等采购焦炭、焦沫以及煤炭制品等存放仓库后,再根据市场价格行情通过商业谈判进行销售以赚取市场价格波动价差,供应商、客户以及产品价格均由公司自主选择、商业谈判确定,自货物从供应商采购到交付客户,中间涉及的运输、仓储以及产品市场价格波动等风险均由公司自身承担。

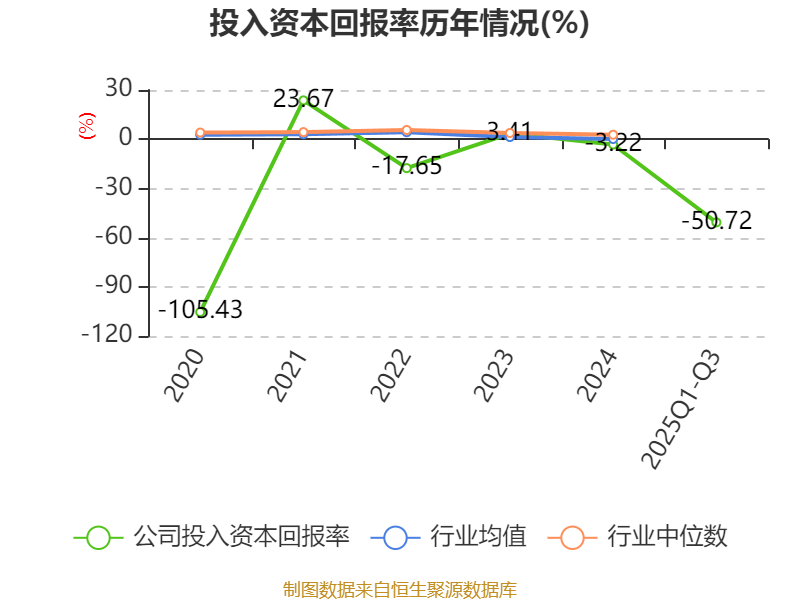

盈利能力方面, 2025年前三季度公司加权平均净资产收益率为-51.7%,同比下降46.82个百分点。公司2025年前三季度投入资本回报率为-50.72%,较上年同期下降45.78个百分点。

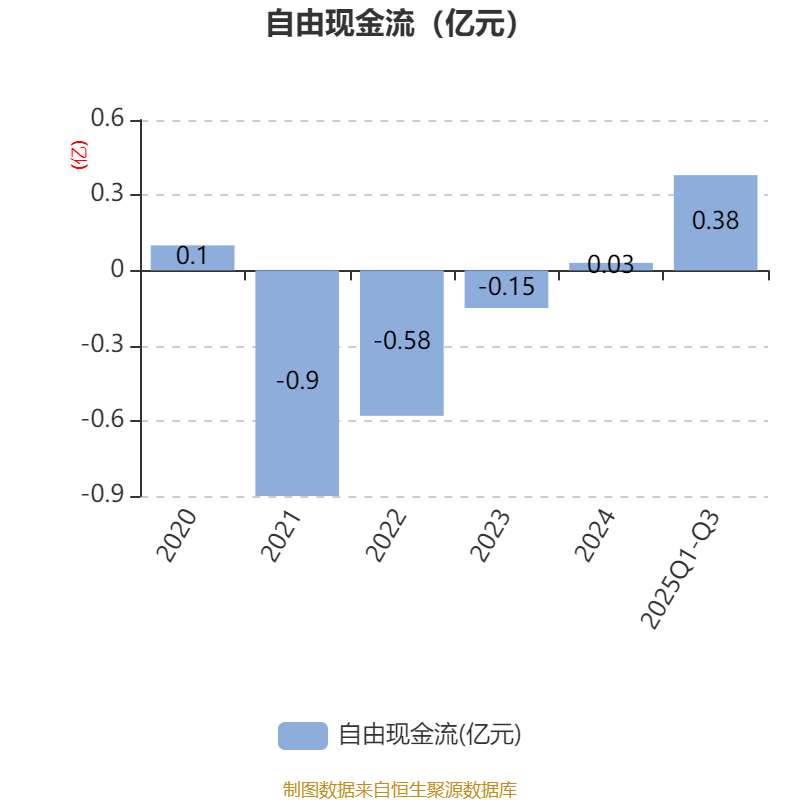

2025年前三季度,公司经营活动现金流净额为-107.39万元,同比减少1608.33万元;筹资活动现金流净额4004.54万元,同比增加4113.98万元;投资活动现金流净额0元,上年同期为-1021.03万元。

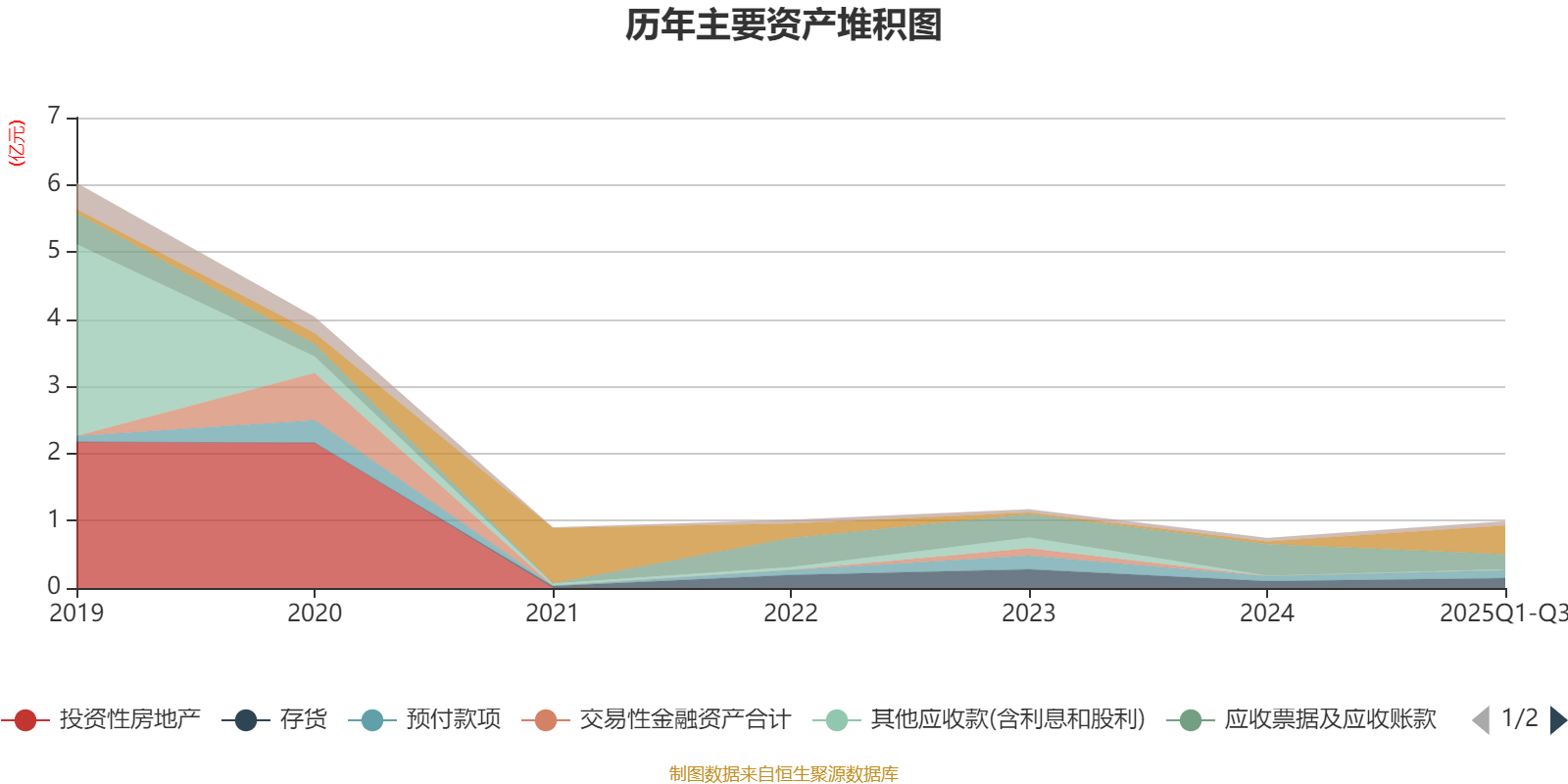

资产重大变化方面,截至2025年三季度末,公司应收票据及应收账款较上年末减少52.09%,占公司总资产比重下降40.59个百分点;货币资金较上年末增加1013.16%,占公司总资产比重上升38个百分点;预付款项较上年末增加54.5%,占公司总资产比重上升1.57个百分点;存货较上年末增加45.2%,占公司总资产比重上升1.18个百分点。

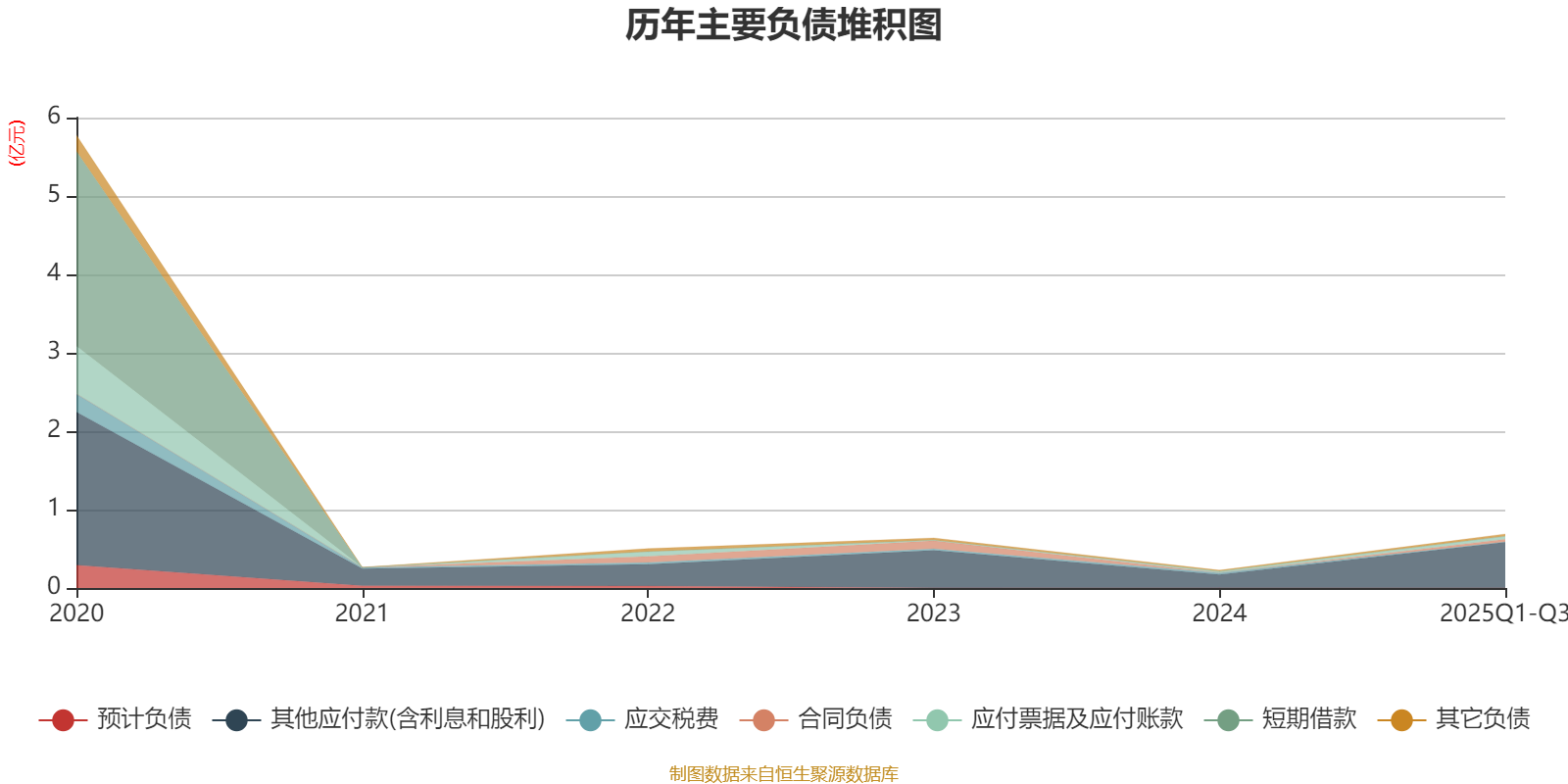

负债重大变化方面,截至2025年三季度末,公司其他应付款(含利息和股利)较上年末增加237.45%,占公司总资产比重上升35.61个百分点;合同负债占公司总资产的3.77%,上年末为0;应交税费较上年末减少94.99%,占公司总资产比重下降2.88个百分点;应付票据及应付账款较上年末增加108.85%,占公司总资产比重上升1.29个百分点。

2025年前三季度,公司流动比率为1.4,速动比率为1.18。

三季报显示,2025年三季度末的公司十大流通股东中,新进股东为王健、张燕城、李亚南、许利民,取代了二季度末的徐景云、柳佳、马莹、苏鑫龙。在具体持股比例上,吴旭波持股有所下降。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 王健 | 7089.46 | 19.281605 | 新进 |

| 凯瑞德控股股份有限公司破产企业财产处置专用账户 | 6567.15 | 17.861052 | 不变 |

| 湖北农谷实业集团有限责任公司 | 3490 | 9.49195 | 不变 |

| 保成鼎盛国际贸易(北京)有限公司 | 528 | 1.436031 | 不变 |

| 刘世青 | 442.11 | 1.202431 | 不变 |

| 张燕城 | 271.28 | 0.737802 | 新进 |

| 吴旭波 | 259.62 | 0.706093 | -0.019 |

| 李亚南 | 194.55 | 0.529129 | 新进 |

| 许利民 | 193.26 | 0.52562 | 新进 |

| 孟锁强 | 192.58 | 0.523771 | 不变 |

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。