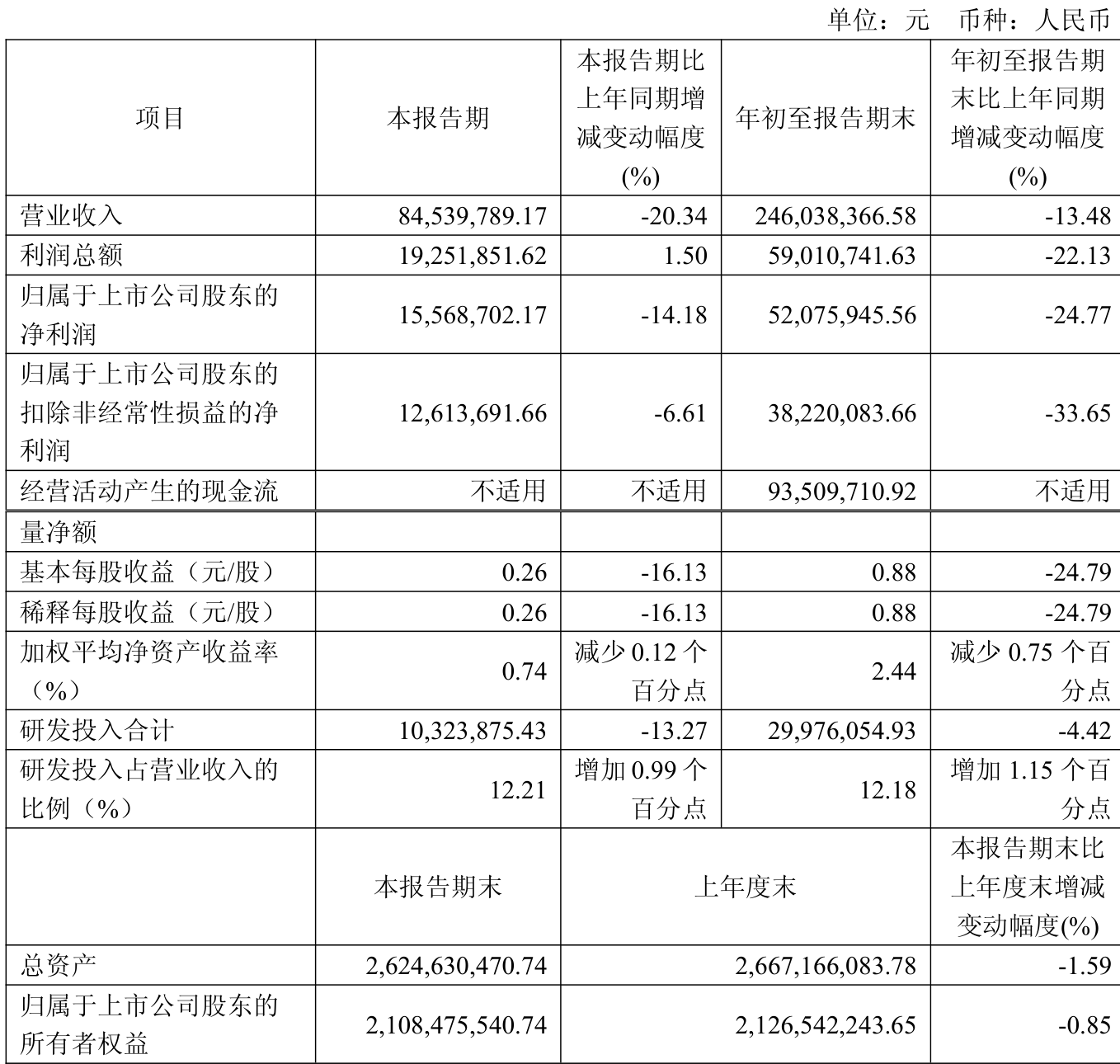

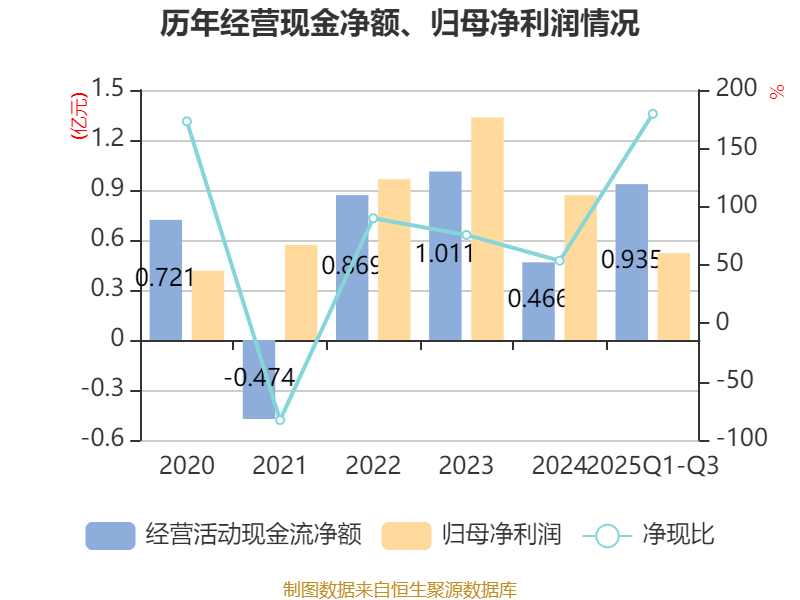

中证智能财讯双元科技(688623)10月31日披露2025年第三季度报告。前三季度公司实现营业总收入2.46亿元,同比下降13.48%;归母净利润5207.59万元,同比下降24.77%;扣非净利润3822.01万元,同比下降33.65%;经营活动产生的现金流量净额为9350.97万元,上年同期为-630.41万元;报告期内,双元科技基本每股收益为0.88元,加权平均净资产收益率为2.44%。

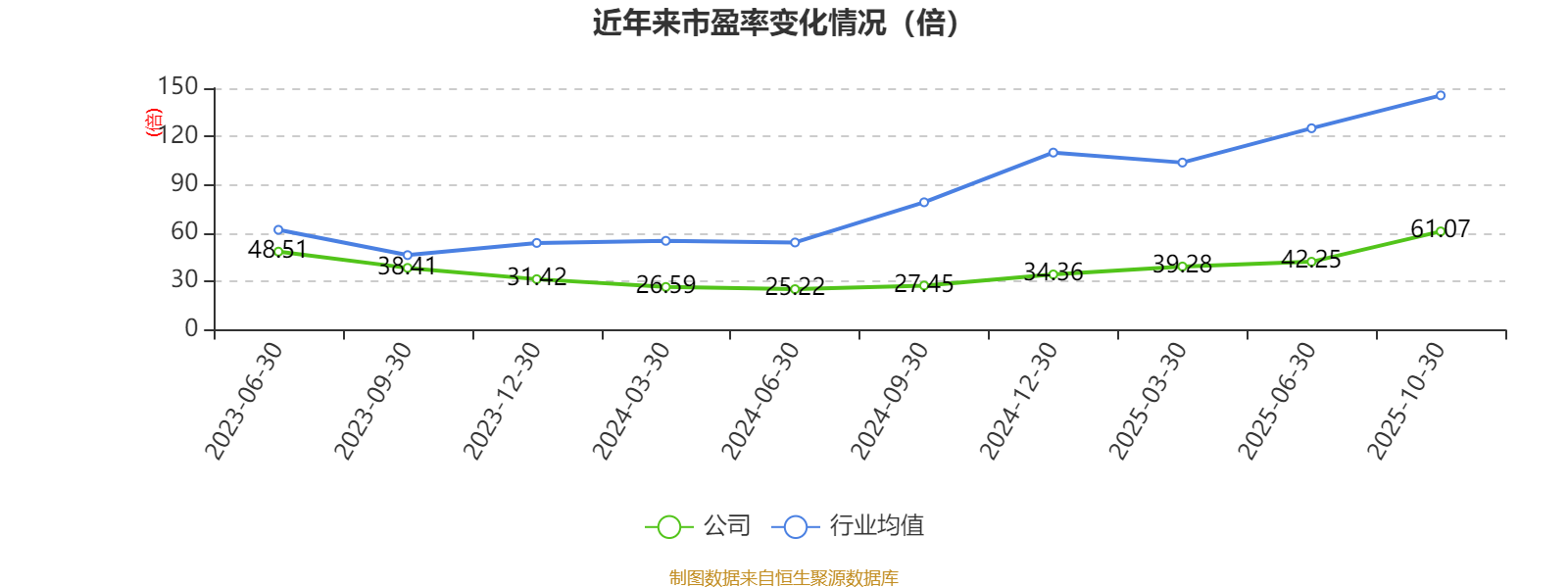

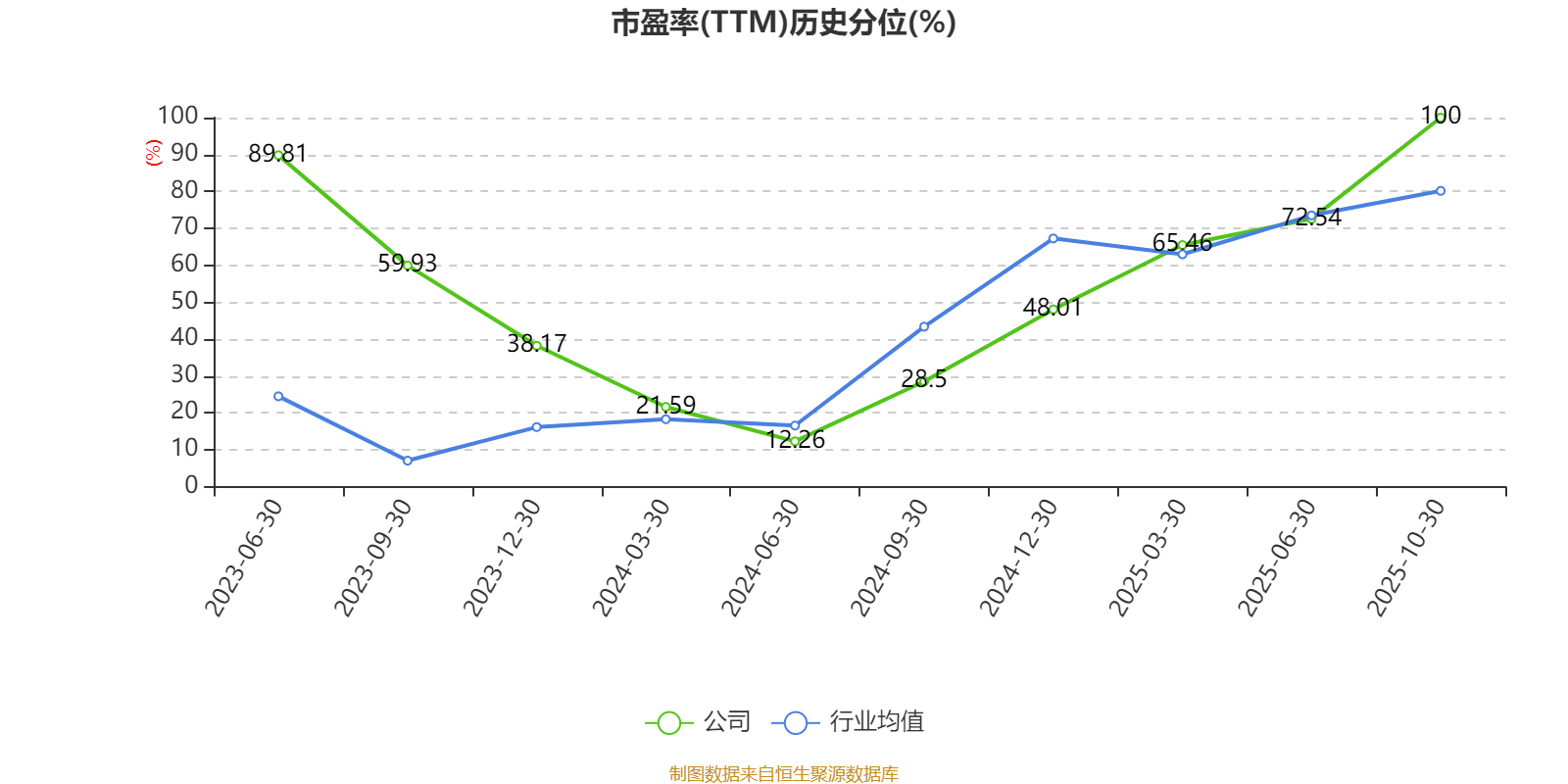

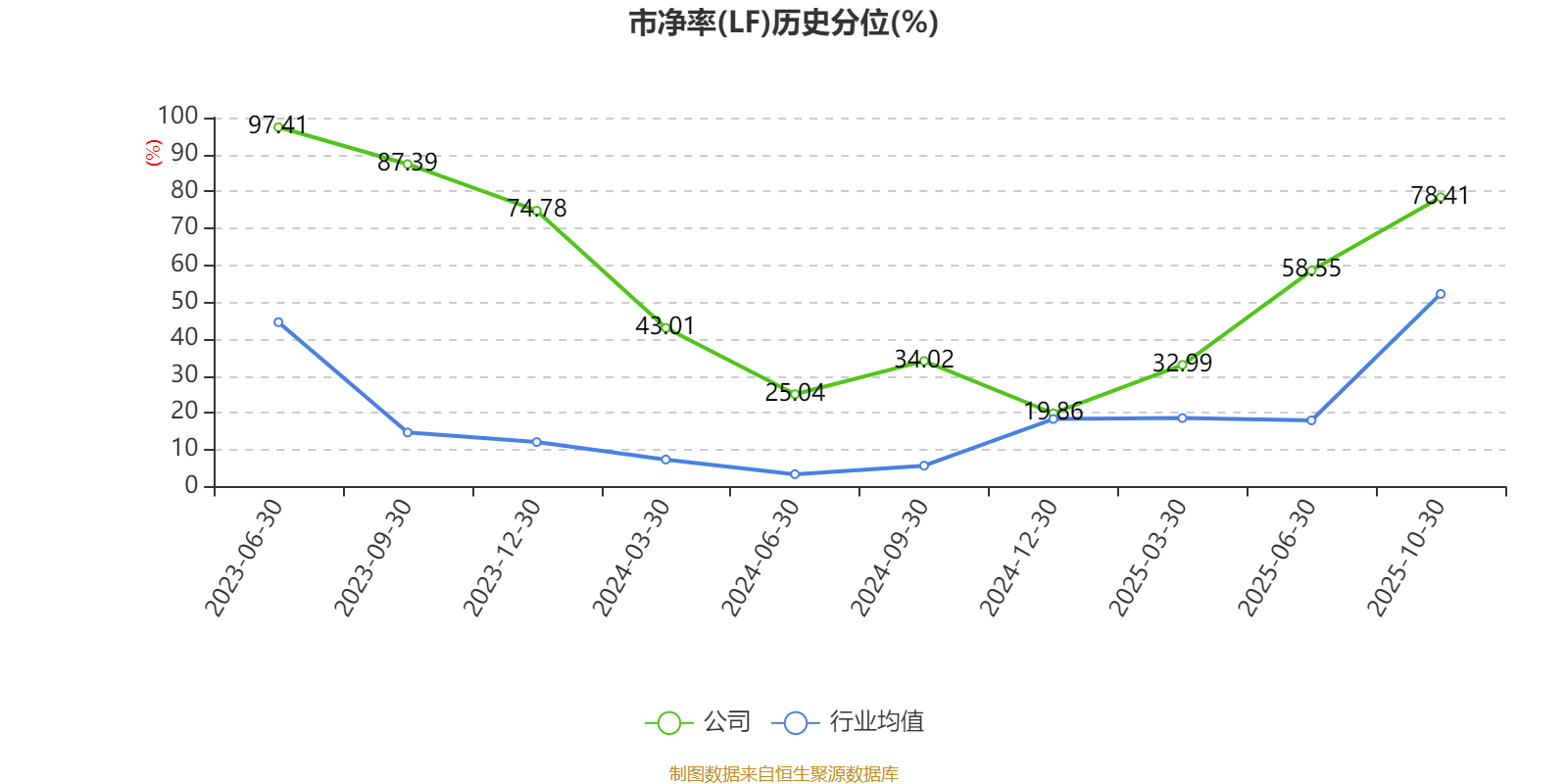

以10月30日收盘价计算,双元科技目前市盈率(TTM)约为61.07倍,市净率(LF)约2.02倍,市销率(TTM)约12.24倍。

资料显示,公司主营片材在线测控系统、激光测厚系统、冷凝水回收/集散控制系统、WIS视觉检测系统、VIS视觉检测系统、X-ray内部缺陷检测系统、晶圆全自动AOI量检测系统、晶圆在线光谱量测系统、WMS高速断纸监测系统、汽车档把全自动视觉检测系统、最终水洗背面视觉检测系统等。

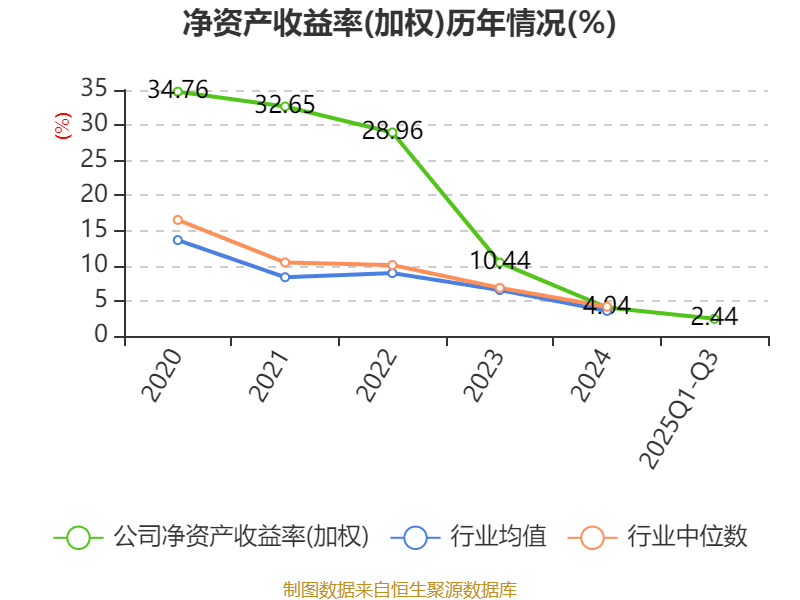

盈利能力方面, 2025年前三季度公司加权平均净资产收益率为2.44%,同比下降0.75个百分点。公司2025年前三季度投入资本回报率为2.05%,较上年同期下降0.06个百分点。

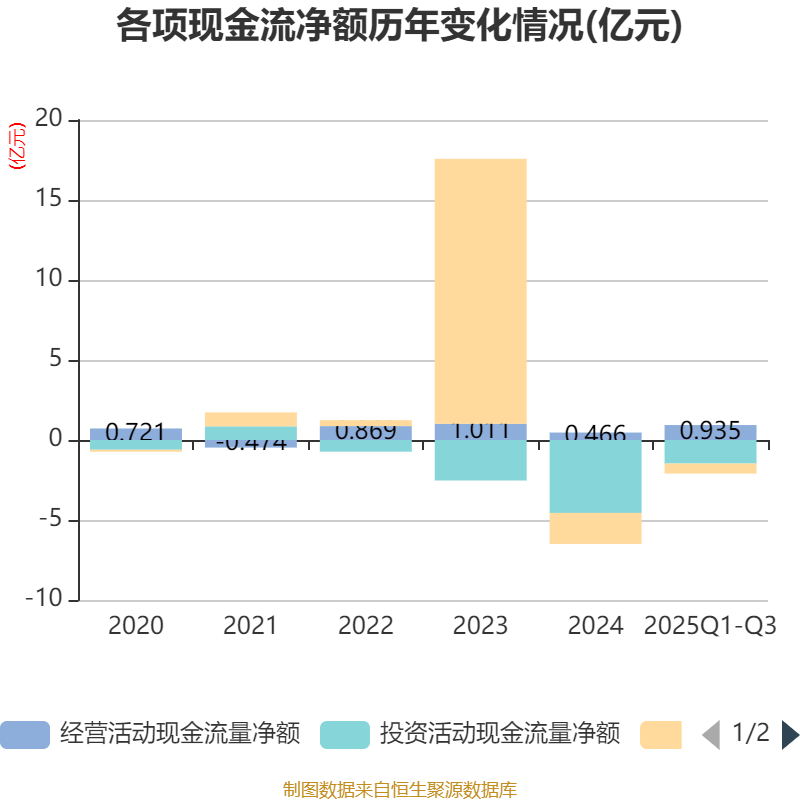

2025年前三季度,公司经营活动现金流净额为9350.97万元,同比增加9981.38万元;筹资活动现金流净额-6281.78万元,同比增加1.15亿元;投资活动现金流净额-1.47亿元,上年同期为-4.88亿元。

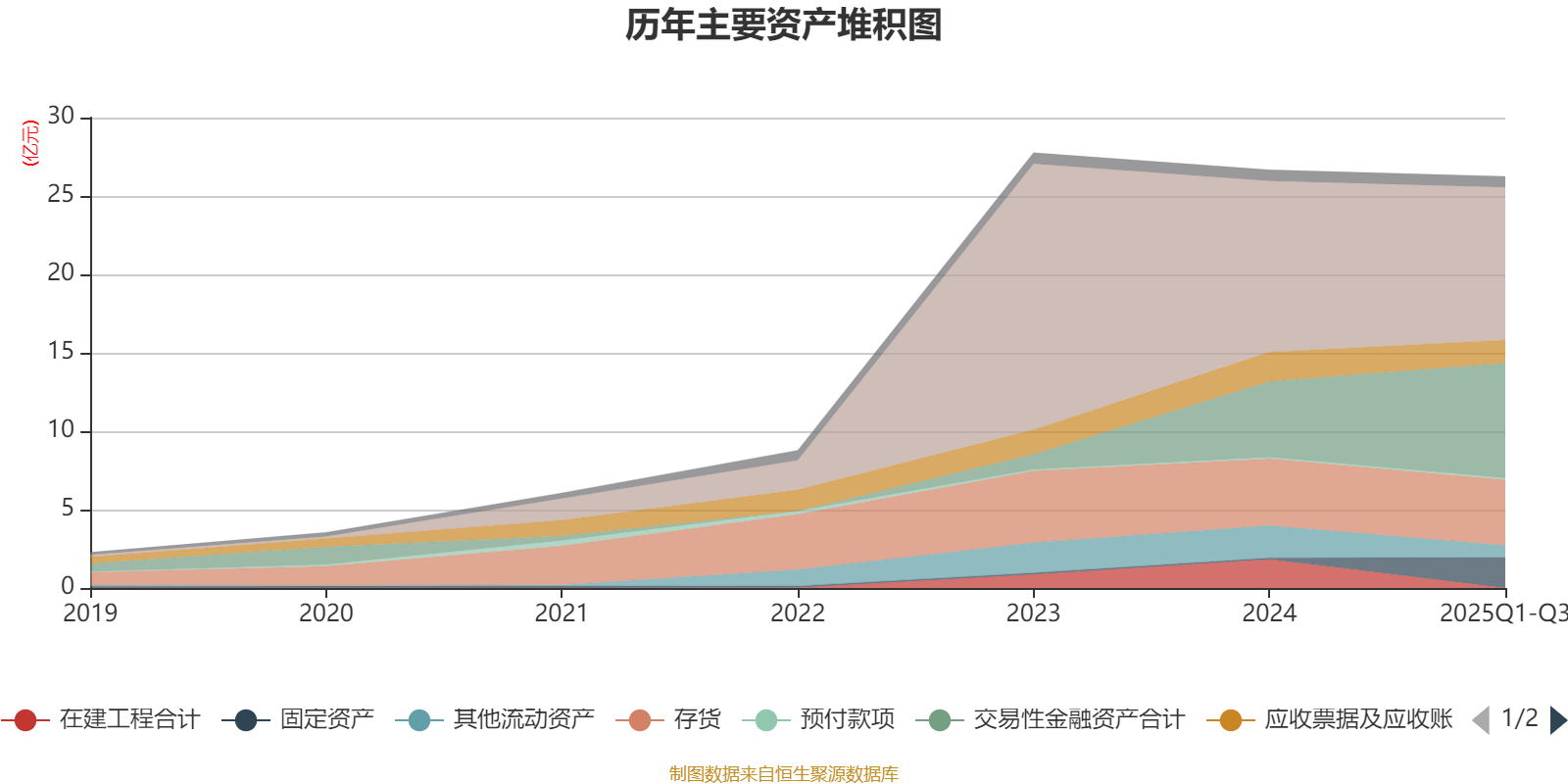

资产重大变化方面,截至2025年三季度末,公司交易性金融资产合计较上年末增加51.82%,占公司总资产比重上升9.85个百分点;固定资产较上年末增加1945.23%,占公司总资产比重上升7.09个百分点;在建工程合计较上年末减少99.9%,占公司总资产比重下降6.84个百分点;其他流动资产较上年末减少62.83%,占公司总资产比重下降4.8个百分点。

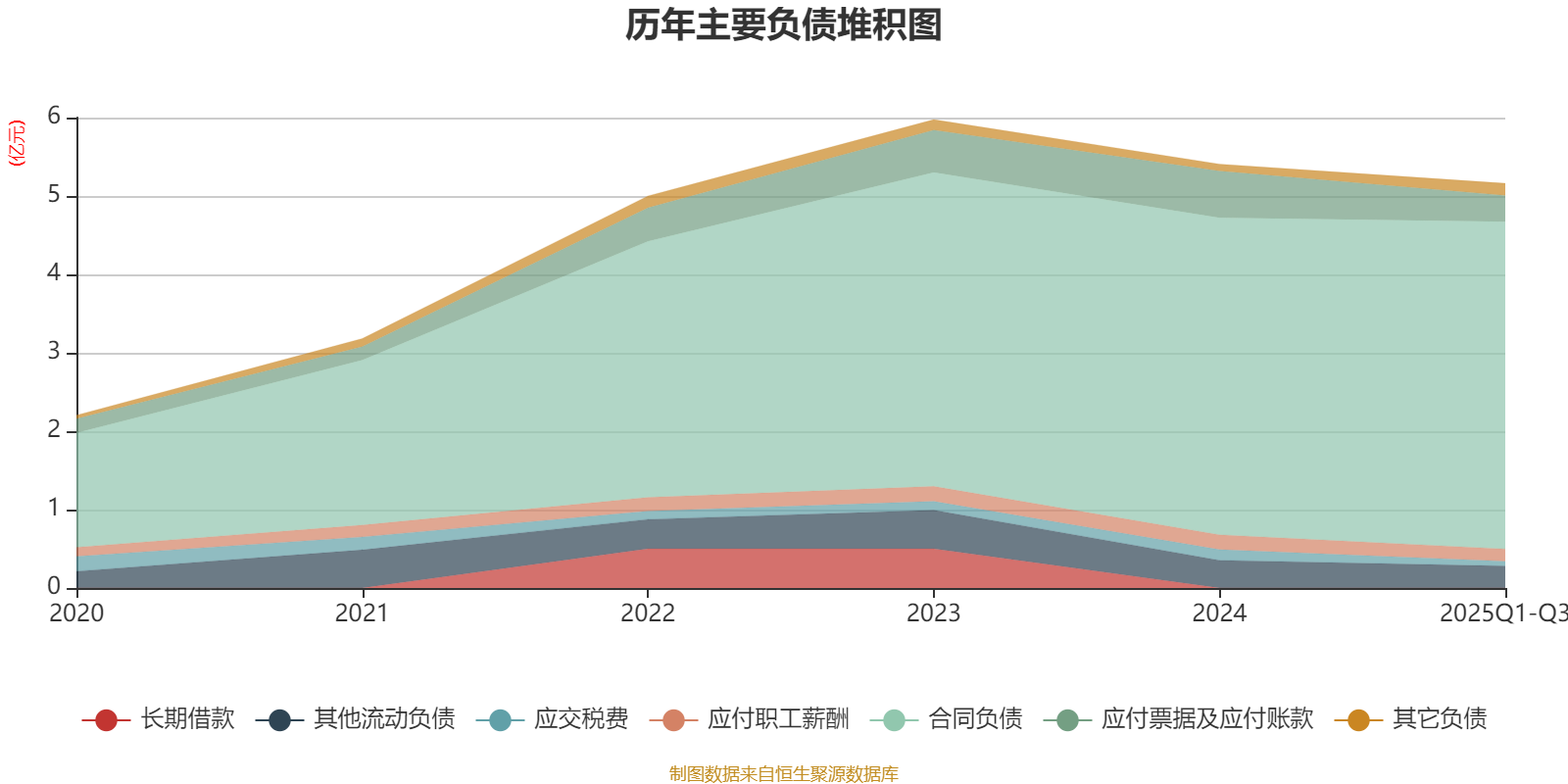

负债重大变化方面,截至2025年三季度末,公司应付票据及应付账款较上年末减少43.86%,占公司总资产比重下降0.96个百分点;合同负债较上年末增加3.22%,占公司总资产比重上升0.74个百分点;应交税费较上年末减少54.27%,占公司总资产比重下降0.27个百分点;其他应付款(含利息和股利)较上年末增加226.56%,占公司总资产比重上升0.26个百分点。

2025年前三季度,公司流动比率为4.67,速动比率为3.85。

三季报显示,2025年三季度末的公司十大流通股东中,新进股东为陈洁、天蝎座16号私募证券投资基金、刘亚丽,取代了二季度末的深圳市德弘联信私募股权基金管理有限公司-金华金开德弘联信毕方贰号投资中心(有限合伙)、魏兆亮、李铁柱。在具体持股比例上,姬大庆、徐怒苟持股有所上升,宁波银泰睿祺创业投资有限公司、刘子钦持股有所下降。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 宜宾晨道新能源产业股权投资合伙企业(有限合伙) | 152.21 | 2.5736 | 不变 |

| 姬大庆 | 70 | 1.1835 | 0.778 |

| 徐怒苟 | 69.38 | 1.1731 | 0.211 |

| 宁波银泰睿祺创业投资有限公司 | 62.66 | 1.0594 | -0.049 |

| 陈洁 | 28.7 | 0.4852 | 新进 |

| 刘子钦 | 25.11 | 0.4244 | -0.023 |

| 天蝎座16号私募证券投资基金 | 21.34 | 0.3608 | 新进 |

| 张利虎 | 16.92 | 0.2861 | 不变 |

| 铠润致盈私募证券投资基金 | 15.76 | 0.2665 | 不变 |

| 刘亚丽 | 14.5 | 0.2452 | 新进 |

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。