随着三季报披露落幕,稀土永磁产业链交出了不同的业绩答卷。上游因产品价格强势上涨而利润丰沛,业绩“含金量”更高;中游磁材龙头企业在成本与市场的双重压力下,凭借多元策略展现出强劲的增长韧性。然而,存货周转率下行、现金流紧绷等指标,也警示这份韧性背后依然暗藏隐忧。

稀土价格强势上涨

上游盈利“含金量”十足

今年前三季度,稀土产品价格呈现强劲上涨态势。中国稀土行业协会发布的数据显示,9月30日国内氧化镨钕均价为561.5元/千克,较年初上涨41%。

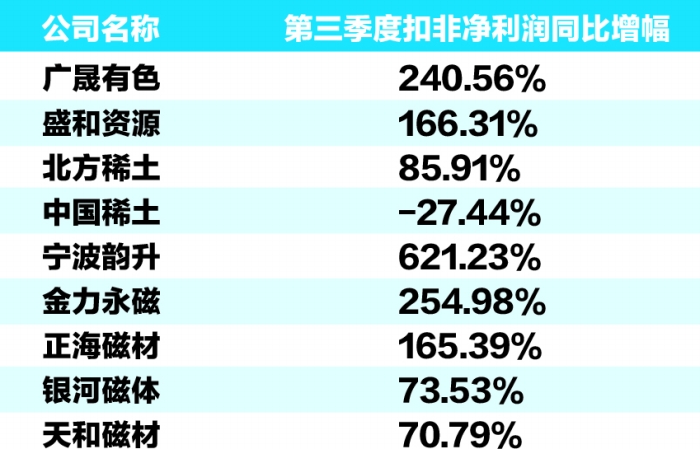

在稀土价格上涨的带动下,相关稀土资源企业业绩表现亮眼。第三季度,广晟有色、盛和资源、北方稀土扣非净利润分别同比大涨240.56%、166.31%和85.91%。中国稀土是主要稀土企业中唯一出现扣非净利润下滑的公司,其第三季度扣非净利润同比下降27.44%。

从季度贡献看,盛和资源、广晟有色的第三季度扣非净利润占前三季度总额的比例分别为超五成、超四成,显示出第三季度对利润起到显著拉动作用。北方稀土该比例约为34.2%,中国稀土第三季度扣非净利润贡献则不足两成。

值得一提的是,现金流分析进一步印证了上游企业的强势地位。前三季度,上述4家稀土资源企业的净现比普遍高于下游的稀土磁材板块。这一指标表明,上游资源企业拥有更强的议价能力和更充沛的现金流,其利润的“含金量”更高。

对于业绩变动原因,几家上市公司的解释都离不开主要产品价格或销量的增长。

北方稀土三季报显示,公司冶炼分离、稀土金属、稀土功能材料3类产品产销量均创同期历史新高。广晟有色分析称,报告期内稀土市场行情整体上涨,公司前三季度同比扭亏为盈、利润增加。盛和资源表示,第三季度主要稀土产品价格上升,公司加强管理赋能及成本管控,销售毛利率及净利润较上年同期增加。

三季度业绩彰显韧性

磁材企业仍有隐忧

尽管面临政策不确定性、市场波动与行业竞争加剧的多重挑战,国内头部磁材企业却在第三季度展现出强劲的盈利韧性,多数企业扣非净利润实现高增长。

行业龙头“各显神通”,通过释放新产能、优化产品结构及开拓新兴市场等多元化策略,共同驱动业绩上扬。宁波韵升、金力永磁、正海磁材、银河磁体和天和磁材第三季度扣非净利润的增速分别高达621.23%、254.98%、165.39%、73.53%和70.79%。

金力永磁披露,公司业绩增长的原因之一是新建产能的稳步释放,产能利用充足。公司在新能源汽车及汽车零部件、节能变频空调两大领域表现出色,前三季度销售收入分别达到26.15亿元和14.46亿元,对应产品销量同比增长23.46%和18.48%。同时,公司国际市场业务保持稳定,前三季度实现境外销售收入9.42亿元,占营业收入的17.54%,与上年同期基本持平;对美国出口销售收入占营收总额的6.58%,同比增长43.92%。

宁波韵升则将净利润增长归因于毛利率的提升:一方面,公司持续深化在新能源汽车、智能手机、机械硬盘与节能电机等核心领域的技术和服务优势,前三季度公司销售的钕铁硼永磁材料在国内新能源乘用车市场占有率约为23%;另一方面,把握人形机器人、低空飞行器等新兴领域的市场机遇,配合客户推进产品开发并高效完成交样,项目取得积极进展。

总体来看,磁材企业第三季度业绩改善或与磁材产品出口趋于正常化有关。4月4日,商务部、海关总署发布对部分中重稀土相关物项实施出口管制措施的公告。上海证券报记者从业内了解到,7月磁材企业出口已逐步恢复。

从季度分布看,多家企业第三季度单季业绩表现突出,宁波韵升、天和磁材第三季度扣非净利润占前三季度总额的比重均超过64%,正海磁材、金力永磁、银河磁体、英思特第三季度扣非净利润占比均超过四成。

不过,政策与市场的不确定性也反映在企业运营指标上。多数企业存货周转天数同比明显拉长。据上海证券报记者计算,金力永磁、宁波韵升、天和磁材、英思特等企业的存货周转天数均比2024年的数值更大。2025年前三季度,正海磁材、安泰科技的存货周转率好于同行,而银河磁体的毛利率、净现比、加权平均净资产收益率等财务数据较为领先。此外,部分企业的净现比远低于1甚至为负,现金流面临较大压力。

尽管挑战犹存,但第三季度多数企业向好的扣非净利润水平,无疑为磁材行业在复杂环境中逆势增长提供了有力证明。