电池产业链上市公司三季报业绩注:按申万行业分类(剔除燃料电池企业),截至10月30日16时共89家公司披露三季报,郭晨凯制图

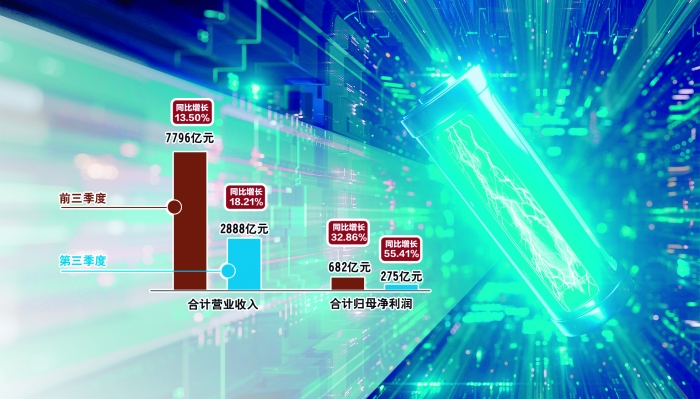

在全球储能需求爆发的引领下,锂电行业三季报营收利润均同比回暖,且第三季度同比增幅更大。据上海证券报记者统计,截至10月30日16时,电池行业(申万行业分类)披露了三季报的公司共有89家,前三季度营收合计为7796亿元,同比增长13.50%;归母净利润合计为682亿元,同比增长32.86%。单看第三季度,归母净利润同比增幅高达55.41%。

从锂电池行业主要材料看,六氟磷酸锂价格从年内低点至今已反弹113%,在锂电池四大主要材料中“一枝独秀”。在锂电池产业复苏的同时,固态电池产业化进程同样高歌猛进,近期频繁传出技术突破、产能建设、设备交付等消息,固态电池产业化渐行渐近。

储能引领锂电需求增长

截至10月30日,申万二级行业分类“电池”中共有106家A股公司。剔除1家燃料电池公司,另105家公司分布于锂电池、电池化学品、锂电专用设备、蓄电池及其他电池等四大申万三级分类,基本覆盖除锂矿之外的电池全产业链。

据记者统计,截至10月30日16时,上述公司中已有89家披露三季报。数据显示,89家公司前三季度合计实现营业收入7796亿元,同比增长13.50%;实现归母净利润682亿元,同比增长32.86%,不过该利润指标龙头效应明显,增幅中位数为7.39%。单看第三季度,营收同比增长18.21%,归母净利润同比增长55.41%。

按照前三季度营收排序,最新“电池行业前十大上市公司”(不含锂矿)分别为宁德时代、亿纬锂能、欣旺达、天能股份、中伟股份、国轩高科、湖南裕能、德赛电池、厦钨新能和骆驼股份。

其中,宁德时代断档领先,前三季度营收达2831亿元。另9家企业营收在120亿元至450亿元之间,合计尚不及宁德时代。行业利润也呈现突出的龙头效应,宁德时代前三季度归母净利润为490.34亿元,剩余88家公司合计归母净利润为191.60亿元。

从锂电企业三季报描述及业绩说明会来看,全球储能需求的强劲增长成为拉动锂电行业回暖的重要原因。一位电新分析师在社交媒体评论称:“储能海啸将至,对锂电的拉动很快会超过电动汽车。”

宁德时代在三季报电话会中称,储能商业模式日渐成熟,经济性显现,国内外储能需求迎来快速增长。公司储能产能饱和,正加速产能扩张力度。后续随着产能逐步释放,公司国内储能产品出货情况将会改善。

鹏辉能源第三季度实现归属于上市公司股东的净利润2.03亿元,同比增长977.24%,一改上半年的亏损局面。鹏辉能源称,营业收入增加主要原因为行业向好、公司产品产销两旺、销售订单增加、销售增长。鹏辉能源电池产品以储能电池为主,公司9月19日曾称,公司主要储能产品型号如314Ah大储电芯生产线,100Ah、50Ah小储电芯生产线均满产。相比上半年,公司部分储能电芯产品有一定的涨价。

据国家能源局及第三方机构数据,2025年前三季度全球锂电储能装机超170GWh,同比增长68%,市场保持了快速发展势头。

中信建投研究电新团队10月26日发文称,上调明年国内储能装机增速至倍增,锂电新周期序幕拉开。储能招标景气度上行,社会资本投资积极,经济性提升使得多地储能市场成为投资“富矿”。该团队预计,在旺盛的需求下,明年锂电池总需求有望超过2700GWh,同比增长30%以上,多个环节均可能出现短缺现象。

六氟磷酸锂“一枝独秀”

六氟磷酸锂是电解液的主要原材料,电解液是锂电池的四大主要材料之一。从价格上看,六氟磷酸锂价格已从年内低点反弹。隆众资讯数据显示,六氟磷酸锂价格已从7月18日的4.98万元/吨,上涨至10月30日的10.63万元/吨,不到4个月上涨超113%,涨幅在锂电池四大主要材料中“一枝独秀”。

价格上涨之下,六氟磷酸锂头部上市公司业绩表现亮眼。

多氟多三季报显示,公司第三季度实现营业收入24亿元,同比增长5.18%;实现净利润2672.44万元。前三季度,公司实现营业收入67.29亿元;实现净利润7805.46万元,同比增长407.74%,盈利能力较上年同期显著提升。

此外,天赐材料第三季度实现营业收入38.14亿元,同比增长11.75%;实现归属于上市公司股东的净利润1.53亿元,同比增长51.53%。公司前三季度实现营业收入108.43亿元,同比增长22.34%;实现归属于上市公司股东的净利润为4.21亿元,同比增长24.33%。

业内判断,六氟磷酸锂价格仍有弹性,需求向好。多氟多在三季报业绩交流会中表示,公司判断10月六氟磷酸锂市场需求持续向好,预计年底增速有所放缓,明年价格呈上行趋势。在需求层面,市场对六氟磷酸锂的需求具有较高的确定性,但价格波动幅度将趋于理性,不会重现上一轮行业周期中的暴涨行情,各厂家扩产趋于谨慎。

第三方研究机构则用“供需关系得到实质性改善”来总结目前六氟磷酸锂的供求关系。隆众资讯在10月30日发布的报告中分析:上游原材料碳酸锂价格整体上行,成本端支撑较强,六氟磷酸锂出现供不应求局面;与此同时,下游电解液需求保持良好,整体仍以按订单交货为主,行业结构性产能过剩问题近期改善,下游需求端订单集中交付,供需关系得到实质性改善。

固态电池产业进展密集催化

固态电池作为下一代锂电池的核心技术方向,在新能源汽车、低空经济、人形机器人等领域具备广阔的应用前景。10月30日,清华大学发布消息称,近日,清华大学深圳国际研究生院康飞宇教授、贺艳兵教授、吕伟副教授、侯廷政助理教授团队联合天津大学杨全红教授团队开展了系统性研究,开发出兼具优异机械性能、锂离子传输性能和梯度亲锂/疏锂特性的新型塑性SEI(固体电解质界面膜),大幅度提升了固态电池在大电流密度下和低温下的循环稳定性。

此前,我国科学家成功攻克固态电池各类“卡脖子”难关的消息频现。在技术突破的强力驱动下,产业链上下游企业近期动作频频,从产能布局、产品迭代到设备交付全面推进,固态电池产业化进程正进入密集催化期。

孚能科技10月29日在互动平台中表示,公司全固态电池研发及产业化进展顺利,即将向战略客户交付容量达60Ah的第一代硫化物全固态电池,能量密度高达400Wh/kg。“全固态电池方面,公司按照先前规划,先把中试线建好,然后不断进行产品升级,按照目前的节奏,公司预计在第四季度推出下一代产品。”亿纬锂能在10月24日的电话会议中称。

此外,鹏辉能源、国轩高科、宁德时代等均相继披露固态电池量产的时间表,量产时间主要预计在2026年至2027年。

为匹配2026年至2027年固态电池量产节奏,材料厂同样在积极备战。10月29日,当升科技公告显示,公司签订投资合作协议,计划建成年产3000吨固态电解质材料生产线。恩捷股份称,公司固态用高纯硫化锂产品已完成小试及吨级年产能建设和运行,硫化锂中试生产线已经搭建完成,固态电解质粉体10吨级产线已经投产,具备出货能力。天赐材料、璞泰来、多氟多也在快马加鞭推进固态电解质的产线建设及客户认证。

固态电池产业化,设备先行。利元亨在2025年第三季度业绩说明会中表示,公司为某头部车企提供的全固态电池整线设备已交付并处于客户现场调试阶段与工艺验证阶段。该项目是公司在固态电池装备领域的重要突破,目前公司正与客户紧密配合,推进后续各项工作。