国内首份汇集注册分析师观点的复盘日报。

AI摘要:A 股面临多重利好,四中全会定调 “十五五”、美联储降息、中美关系缓和等因素提振风险偏好,机构称市场根基坚实,长期慢牛格局稳固。英伟达市值破 5 万亿美元,AI 芯片需求爆发,机构看好芯片国产化前景。锂电板块掀涨停潮,需求回暖、排产增长,机构全面看好板块行情。

昨日A股三大指数集体回调,沪指跌0.73%,失守4000点大关,深证成指跌1.16%,创业板指跌1.84%。沪深两市成交额超过2.4万亿。行业板块多数收跌,能源金属板块大涨,钢铁行业、电池板块涨幅居前,游戏、电源设备、电子化学品、煤炭行业、证券、农药兽药、电子元件板块跌幅居前。

1、A股面临多重利好

国泰海通:当前A股根基更坚实

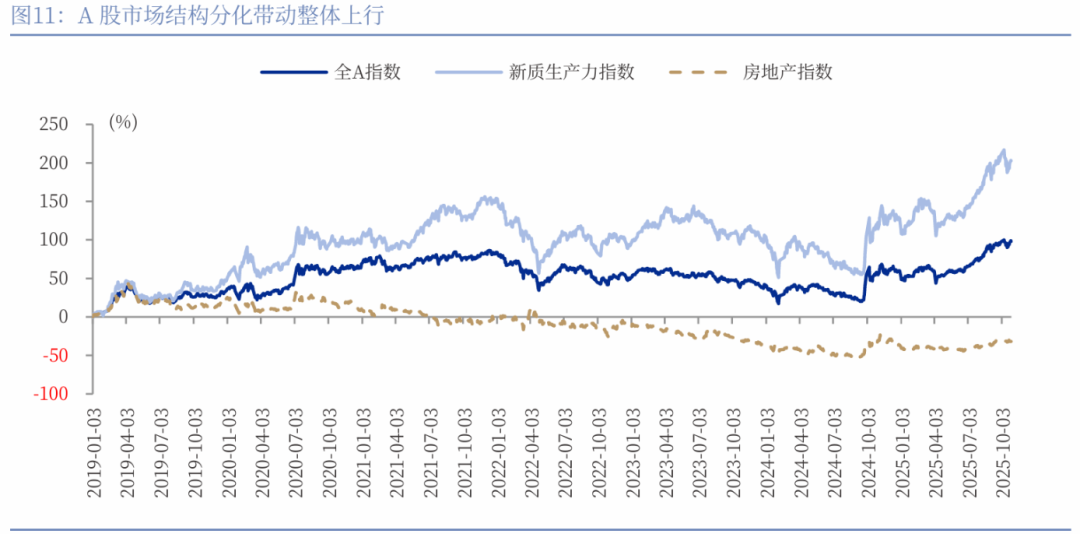

十年轮回,市场再次站上4000点,但背后的逻辑已截然不同。更稳健的资金节奏、更合理的杠杆水平、更优化的行业结构、更分散的风险分布——这一切都指向一个更加健康、更具韧性的市场新生态。在高质量发展理念引领下,当前A股市场的繁荣有着更加坚实的根基。

中国银河:长期慢牛格局稳固

《建议》重点任务部署的建设现代化产业体系、加快高水平科技自立自强、建设强大国内市场、加大保障和改善民生力度等方向,将引导资源向重点领域和关键环节聚集,有助于巩固A股中长期慢牛格局,短期内也有望提振市场风险偏好,推动A股延续震荡偏强走势。

中原证券:A股面临多重利好

当前A股市场面临多重利好因素的共振,四中全会发布的"十五五"规划《建议》明确了未来五年国家发展战略,中美关系呈现缓和迹象,这些因素共同作用,显著提振了市场风险偏好。在四中全会奠定"十五五"规划基调、美联储降息周期开启、中美贸易关系缓和等多重因素的影响下,A股慢涨行情有望延续。

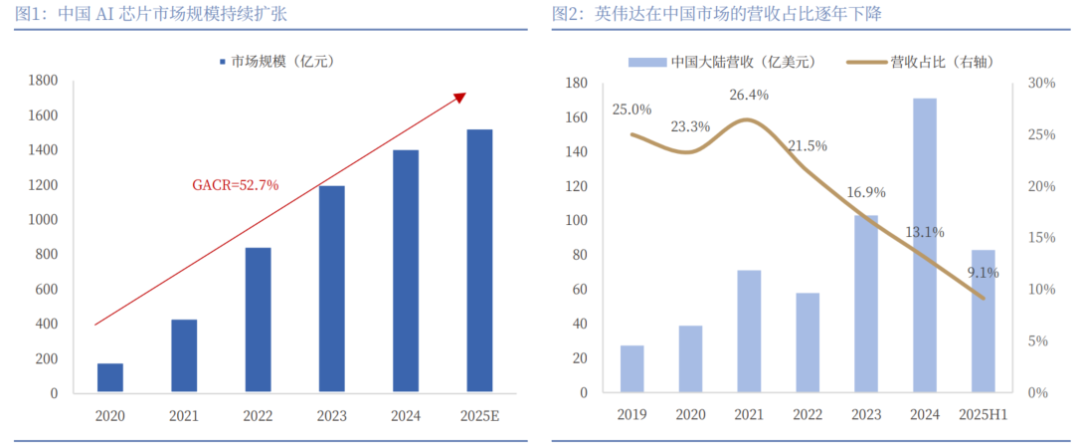

2、AI芯片需求爆发

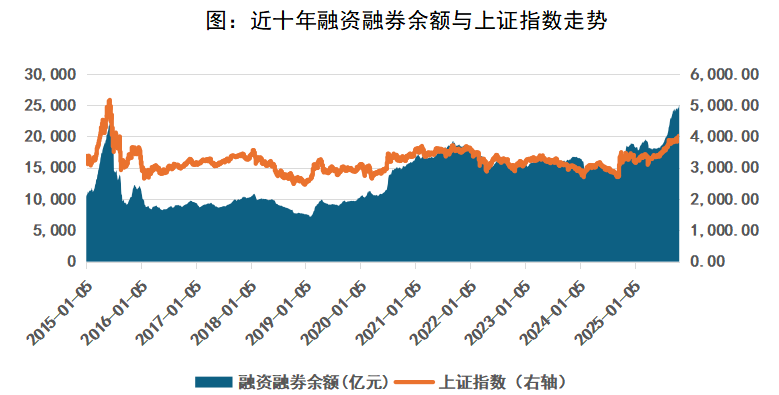

当地时间10月29日美股收盘,英伟达股价报207.04美元/股,总市值突破5万亿美元,成为全球首家达到这一估值的公司。

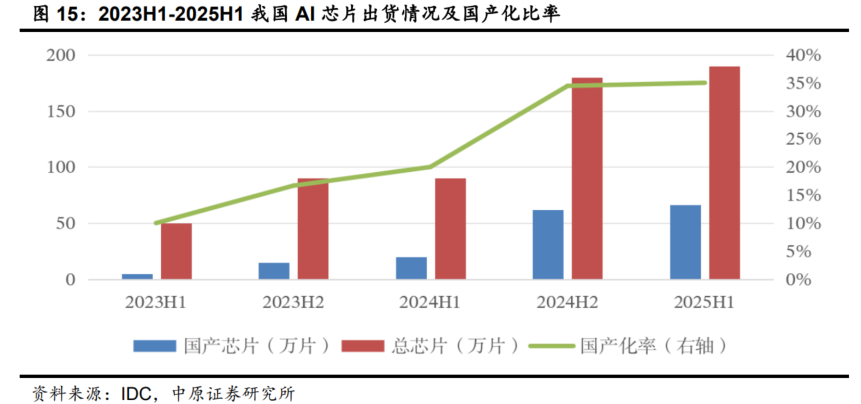

中原证券:芯片国产化前景广阔

2025年国内AI服务器市场需求更加集中在互联网领域,供给进一步分化,我们认为这背后反映出了芯片国产化趋势给国内服务器市场竞争格局带来较大的影响,同时互联网厂商的云业务受到AI较大的拉动,同时反垄断结束后,其将迎来更加积极的发展前景。

中国银河:AI芯片国产化进程将持续加速

OpenAI将与博通达成战略合作,共同设计自主人工智能芯片,科技巨头对AI芯片资源主导权的竞争日益激烈。相较美国科技巨头,中国科技企业摆脱算力依赖的需求更加强烈。展望未来,中国AI芯片市场规模将持续提升,同时格局有望进一步优化,AI芯片国产化进程将持续加速。

3、锂电板块掀涨停潮

东吴证券:全面看好锂电池板块

欧洲9月主流9国电动车销量合计31万辆,同环比35%/76%,累计增30%,上修全年增长至30-35%;同时9月储能装机及招标继续亮眼,电池供不应求,10月排产进一步提升10%,旺季再上台阶,且各家指引高景气度延续。回调即买点,继续全面看好锂电池板块。

财通证券:锂电需求回暖

2025年以来,固态电池技术持续获突破,多家车企计划于2027年左右开始搭载全固态电池,行业产业化进程加快。我们认为随着中试线的陆续落地以及锂电扩产周期的重启,设备企业基本面有望持续改善,继续看好产业周期与技术进步共振。

东莞证券:锂电池需求景气

新能源汽车市场处于传统旺季,尤其是新能源商用车销量保持高速增长,锂电池整体需求维持景气。10月产业链排产环比继续增长,各环节一二线厂商基本满产,节后多个细分环节价格上涨,其中6F涨价近40%,预计产业链业绩将逐季改善。