据央视新闻10月31日报道,当地时间10月30日,美国参议院以51票赞同、47票反对的结果通过决议,终止美国总统特朗普在全球范围内实施的全面关税政策。

据悉,美国参议院宣布,已批准终止总统为实施全球关税而宣布的国家紧急状态的联合决议。本周早些时候,参议院已通过两项决议,旨在取消对加拿大和巴西征收的关税。

据悉,这些决议接下来还须经众议院表决。但此前众议院共和党人已多次阻止推翻关税的立法行动,这些决议预计很难在众议院获得投票表决。即便众议院最终通过,国会仍需三分之二绝对多数才能推翻总统否决。

当地时间10月30日,纽约州州长凯西·霍楚尔宣布,纽约州进入紧急状态,并拨款6500万美元用于该州紧急食品救济。霍楚尔表示,此举将帮助约300万名由于联邦政府的“补充营养援助计划”终止而失去食品援助的纽约居民。10月25日,美国农业部在其网站上发布通知称,美国联邦政府的“补充营养援助计划”将于11月1日停止。随后,来自25个州和哥伦比亚特区的总检察长和州长向波士顿联邦法院提起了诉讼。

当地时间10月30日,由于政府“停摆”持续,第三季度美国实际国内生产总值(GDP)数据被迫推迟公布,这一数据原定于本周公布。目前,美国已推迟公布就业、贸易与零售销售等多项经济数据。联邦数据“断供”迫使政策制定者、金融机构及企业在缺乏关键信息的情况下“盲目决策”。30日,美国商会发布报告称,政府“停摆”的前四周内,与联邦政府签约的企业已累计损失约120亿美元,约6.55万家小企业每周损失达30亿美元。

当地时间10月30日,美股三大指数集体收跌,纳指下跌377.33点,跌幅1.57%;标普500指数跌0.99%;道指跌0.23%。

Meta跌超11%,市值一夜蒸发2140亿美元(约合人民币15216亿元)。为三年以来最大单日跌幅,创6月份以来新低。公司第三财季净利润为27亿美元,远低于分析师预期,公司计划通过债券发行筹集至少250亿美元。

谷歌涨超2%。公司三季度营收、利润以及全年资本开支指引均超出分析师预期,多个主要业务实现两位数百分比增幅。

特斯拉跌超4%,市值一夜蒸发712亿美元(约合人民币5063亿元)。

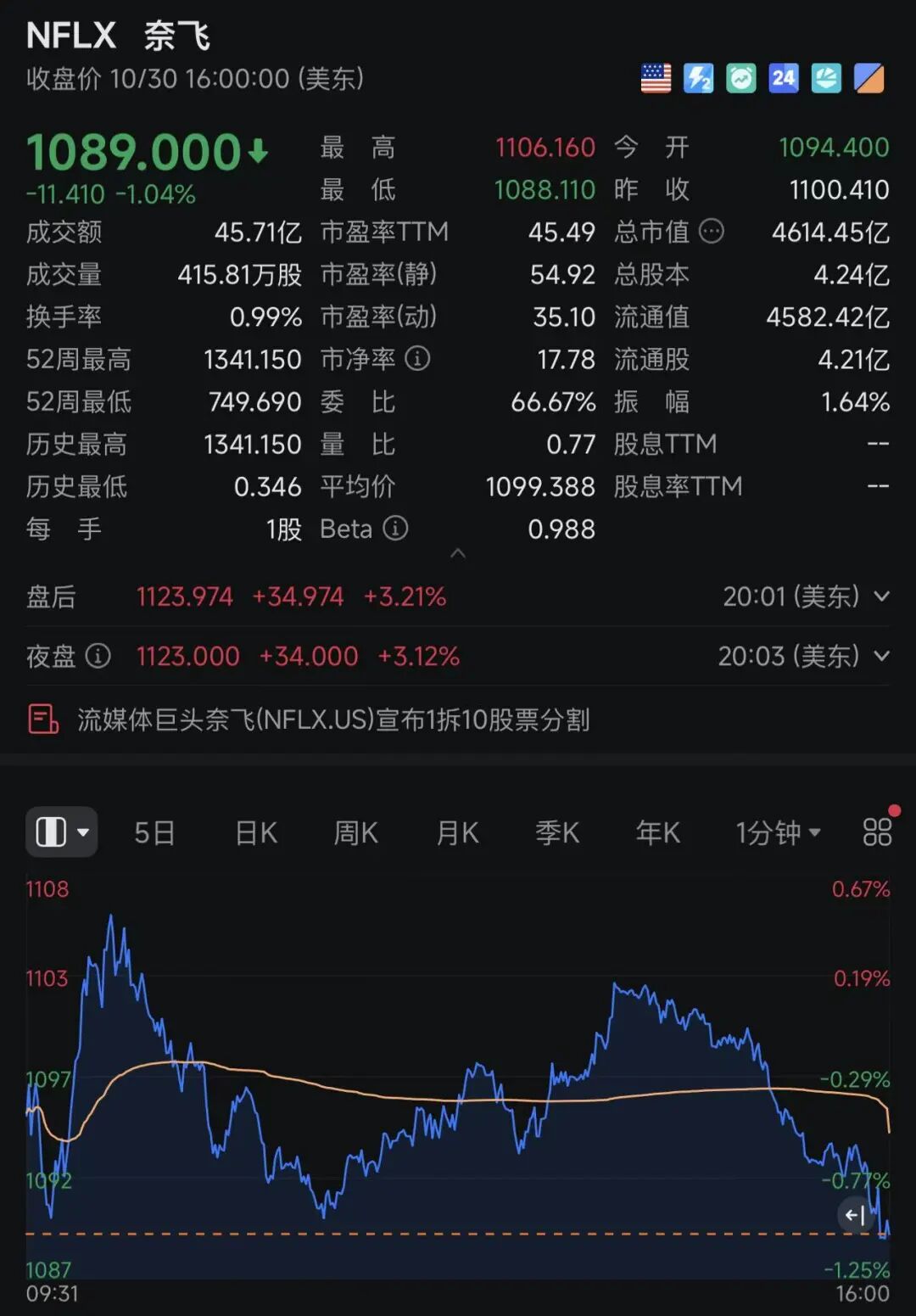

微软、英伟达跌超2%;奈飞跌超1%。

Miller Tabak股票策略师Matt Maley表示,“这并不代表AI泡沫即将破裂,也不意味着股市即将迎来重大逆转。然而,这确实增加了短期回调的可能性。”科技股整体承压还有一个原因就是美联储12月降息的概率有所回撤。

临床阶段生物技术公司Metsera Inc.(MTSR)大涨超22%,创上市以来新高。美股数字货币概念股下跌,嘉楠科技跌超9%,Coinbase Global、MARA Holdings跌超5%。

亚马逊第三季度净销售额1801.7亿美元,预估1778.2亿美元;第三季度经营利润174.2亿美元,预估197.2亿美元;第三季度净利润211.9亿美元;第三季度每股收益1.95美元,预估1.58美元。AWS净销售额330.1亿美元,同比增长20%,预估323.9亿美元。亚马逊预计第四季度净销售额2060亿美元至2130亿美元,市场预估2084.5亿美元;预计第四季度经营利润210亿美元至260亿美元。

截至发稿,亚马逊美股盘后涨超13%。

苹果第四财季营收1024.7亿美元,同比增长7.9%,预估1,021.9亿美元;第四财季净利润274.7亿美元;第四财季每股收益1.85美元,同比增长90.72%,预估1.77美元。第四财季现金及现金等价物359.3亿美元,同比增长20%,预估516.7亿美元。分项来看,第四财季iPhone收入490.3亿美元,同比增长6.1%;MAC收入87.3亿美元,同比增长13%,预估85.5亿美元;IPAD收入69.5亿美元,预估69.7亿美元;可穿戴设备、家居与配件90.1亿美元,同比下降0.3%,预估86.4亿美元。苹果预测下一财季iPhone销售额将实现"两位数"增长,高于市场预估的9.8%增幅。

苹果美股盘后一度涨超5%。苹果CFO称,正在大幅增加对人工智能的投资,预计12月当季的毛利率将在47%至48%之间。

纳斯达克中国金龙指数收跌1.88%,热门中概股多数收跌,小马智行跌6.79%,百度跌4.54%,阿里巴巴跌3.36%,腾讯音乐跌3.23%,京东跌2.88%,理想汽车跌2.34%,蔚来跌1.82%,拼多多跌1.5%,小鹏汽车跌0.99%。好未来涨7.32%,新东方涨3.91%。

富时A50期指连续夜盘收涨0.16%,报15568点。

10月30日收盘,现货黄金涨2.41%,报4024.46美元/盎司;COMEX黄金期货涨0.94%,报4038.30美元/盎司;COMEX白银期货涨1.71%,报48.73美元/盎司。10月31日开盘,国际金价上涨,截至发稿,现货黄金涨0.08%,报4027.53美元/盎司;COMEX黄金期货涨0.59%,报4039.5美元/盎司;COMEX白银期货涨0.19%,报48.71美元/盎司。

WTI原油期货跌0.51%,报60.26美元/桶。布伦特原油期货结算价跌0.50%,报64.05美元/桶。

当地时间10月29日,美联储宣布降息25个基点。美联储主席杰罗姆·鲍威尔当日在新闻发布会上表示,美联储将继续根据最新数据、不断变化的经济前景以及风险平衡来确定适当的货币政策立场。

联邦政府已“停摆”数周,导致数据收集和报告工作暂停,这让美联储无法获取消费等关键数据。昨日,鲍威尔反复提到,缺少官方经济数据参考让美联储难以获悉美国真实经济状况。“好比在大雾中开车,你会减速慢行。”威尔在新闻发布会上指出12月是否进一步降息远未成定局。

美联储在银行准备金下降之后做出停止缩表决定,这表明官员们正更加依赖联邦基金利率这一主要工具来实施货币政策,并以此衡量金融系统中的流动性状况。美联储周三表示,将从12月1日起停止缩减其国债持仓。此前,短期货币市场利率连续数周维持在高位。尽管美联储表示将继续缩减抵押贷款支持证券持有量,并将到期资金再投资于国库券,但并未宣布其他缓解融资成本压力的流动性措施。

另据CME“美联储观察”:美联储12月降息25个基点的概率为74.7%,维持利率不变的概率为25.3%。美联储到明年1月累计降息25个基点的概率为57.7%,维持利率不变的概率为16.6%,累计降息50个基点的概率为25.6%。

此外,美国经济仍然面临就业市场放缓和通胀上行的双重风险。尽管缺乏最新官方数据,但就业市场在政府“停摆”前就已明显放缓。美国劳工部数据显示,美国失业率8月升至4.3%,创近4年来新高;非农就业人数仅增加2.2万,远低于市场预期。

包括私营部门数据在内的其他数据显示,劳动力市场招聘仍呈现低迷趋势。近期,全球电子商务巨头亚马逊公司、零售巨头塔吉特百货公司等大型企业也先后宣布大规模裁员计划。

布兰迪全球公司高级研究分析师凯文·奥尼尔在一份报告中指出:“劳动力市场疲软程度太过严重,美联储无法忽视。”

通胀方面,美国商务部数据显示,美国8月个人消费支出价格指数同比上涨2.7%,高于美联储2%的长期通胀目标。美国高盛集团日前发布的研究报告显示,今年以来,美国关税政策已导致美国核心个人消费支出上涨0.44%,并将使通胀率在12月升至3%。

美国研究机构世界大型企业联合会调查显示,物价和通胀依然是消费者最关注的问题。卡塔尔半岛电视台报道指出,当前美国消费者支出和劳动力市场面临的压力,很大程度上是因为关税给消费者和企业带来重压。

穆迪分析公司银行业业务负责人克里斯·斯坦利认为,由于高通胀,美联储可能在不久的将来不得不收紧货币政策。

国泰海通宏观研究团队分析称,美国政府停摆带来的数据发布“迷雾”,叠加经济和通胀走向的现实“迷雾”,共同构成了美联储货币政策路径的分歧之源,本次议息会议和未来降息的分歧均在加大,会议之后,12月份降息的预期相较会议前有所下调。

该机构认为,短期鲍威尔的发言扰动降息预期,但就业压力下,预计年内降息大概率持续。预计大类资产价格仍将继续演绎预防式降息周期逻辑。根据对历史上预防式降息前后大类资产价格的复盘,预计美债利率在经历前期快速下行后,后续进一步下行方向确定,但速度会相对放缓;美股仍有持续支撑,尤其是美股科技和对利率比较敏感的地产、银行、中小盘等板块;美元指数预计先下后震荡;黄金长期牛市仍未结束。

值得一提的是,美联储与白宫的关系依然紧张。分析人士指出,美国政府官员此前频繁施压美联储大幅降息,此次美联储仍未对降息路径作出承诺,可能会“激怒”白宫。

鲍威尔的任期应于明年5月结束。白宫方面多次表示,将选择支持降低借贷成本的继任人选。据媒体报道,贝森特表示,美联储主席第二轮面试即将开始,可以想象在圣诞节前选出美联储主席候选人。赞赏美联储降息25个基点,但不喜欢其措辞。

经济学家警告,这可能会削弱美联储货币政策独立性,损害其对通胀的调控能力。

另外,美联储理事鲍曼着手裁减银行监管部门约30%编制。

每日经济新闻综合自央视新闻、证券时报、财联社、新华社、市场公开资料