10月份以来,国债期货价格走势偏强,一改三季度的偏弱走势。10年期国债期货主力合约T2512上涨超过0.6%,10年期国债收益率下行超过4BP,2年期国债收益率下行超过8BP。

10月27日,在2025金融街论坛年会开幕式上,央行行长表示,债市整体运行良好,央行将恢复公开市场国债买卖操作。

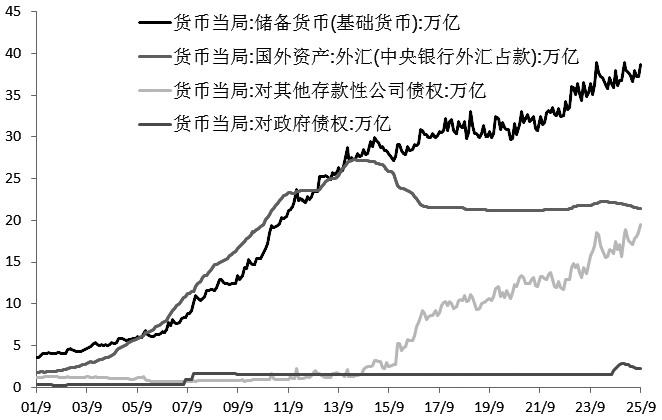

首先,对债券市场来说,央行作为“超级买家”入场,直接增加了国债的市场需求,稳定债市预期。从债券现货市场来看,10年期国债活跃券收益率下行5BP。其次,从市场流动性来看,央行在二级市场买入国债,相当于直接向银行体系投放基础货币,这种投放属于中长期流动性,效果比短期的逆回购操作更持久,有助于降低实体经济的综合融资成本。2014年以前,贸易顺差导致外汇占款大幅增长,央行被动投放基础货币,2014 年之后外汇占款下降,2016年之后趋于稳定,由PSL/MLF等工具替代,主动投放基础货币,未来国债买卖操作有望成为新的基础货币投放工具。最后,该操作是货币政策和财政政策协同配合的重要纽带,如果短期政府债券发行量较大,央行可以通过购债操作平滑政府债券发行对市场的冲击,保障宽财政政策顺利实施。

图为基础货币构成

此外,央行行长还表示,将继续坚持支持性的货币政策立场,实施好适度宽松的货币政策,综合运用多种货币政策工具,提供短期、中期、长期流动性安排,保持社会融资条件相对宽松。

9月国内规模以上工业增加值同比增长6.5%,高于预期的5%和前值5.2%,环比增长0.64%。1—9月国内规模以上工业增加值同比增长6.2%,显示工业生产保持较好的增长态势,尤其是装备制造业和高技术制造业表现突出,对工业增长的拉动作用明显。9月社会消费品零售总额同比增长3%,呈现连续4个月下滑的趋势,消费市场虽然有一定增长,但居民消费意愿和能力仍有待进一步提振。

前三季度全国固定资产投资(不含农户)同比下降0.5%,主要受房地产开发投资下滑影响。若扣除房地产开发投资,全国固定资产投资实际增长3.0%。其中,制造业投资同比增长4.0%,基础设施投资同比增长1.1%。房地产开发投资67706亿元,同比下降13.9%。9月房地产销售情况也不理想,一线城市二手住宅销售价格环比下降1.0%,降幅与上个月相同。二、三线城市二手住宅销售价格环比分别下降0.7%和0.6%,降幅均扩大0.1个百分点。总体上,三季度国内GDP同比增长4.8%,较上半年有所回落。前三季度GDP总量达1015036亿元,按不变价格计算,同比增长5.2%,经济运行保持稳中有进的态势。

10月1日,美国联邦政府因资金用尽,时隔近7年再度“停摆”,数十万联邦雇员被迫无薪休假,部分公共服务或暂停、延迟;美国总统表示,若政府持续陷入“停摆”状态,可能会出现裁员和项目削减。同时,美国9月ADP就业人数减少3.2万人,低于预期和前值,CPI同比上涨3.0%,低于市场预期,核心CPI环比上涨0.2%,连续第三个月回落,通胀涨幅温和,政府“停摆”导致非农等多项经济数据未能按时公布,加上疲软的就业数据,推动市场避险需求上升,美债收益率回落。10月29日,美联储如期降息25个基点,将联邦基金利率下调至3.75%~4.00%,为年内第二次降息,并宣布自12月1日起结束资产负债表缩减。美联储主席鲍威尔表示,12月是否进一步降息“远非已成定局”,政府“停摆”导致数据缺失,可能影响后续决策。

总体上,当前外部环境更趋复杂严峻,不确定性仍存。美联储进入降息周期后,美债收益率总体回落,国内货币政策空间加大。国内工业生产保持高位,物价处于低位,预计央行降准降息仍有空间,且将加大国债买卖等操作,资金面保持合理充裕,为经济稳定增长和金融市场稳定运行营造适宜的货币金融环境,支撑国债期货价格。(作者单位:申银万国期货)