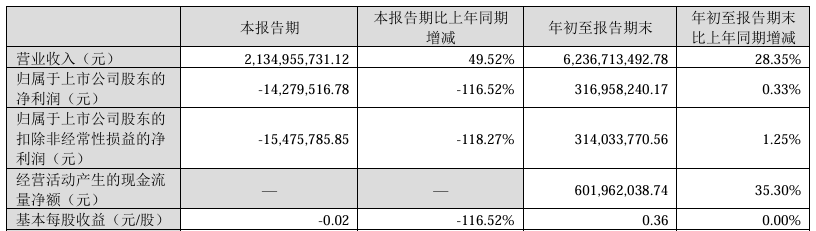

10月31日,潮宏基(002345.SZ)公布三季度报告,前三季营业收入62.37亿元,同比增长28.35%;归属于上市公司股东的净利润3.17亿元,同比增长0.33%。

其中,潮宏基第三季度营业收入21.35亿元,同比增长49.52%;归属于上市公司股东的净利润为-1427.95万元,同比下降116.52%。

三季度末,潮宏基聘请第三方专业资产评估机构对合并菲安妮有限公司股权形成的商誉进行测试评估,计提商誉减值准备1.71亿元。若剔除商誉减值影响,今年前三季度归属于上市公司股东净利润4.88亿元,同比增长54.52%,其中第三季度单季度归属于上市公司股东净利润1.57亿元,同比增长81.54%。

资料显示,潮宏基于2010年1月28日上市,公司深耕中高端时尚消费品的品牌运营管理和产品的设计、研发、生产及销售,现阶段聚焦珠宝首饰和时尚女包领域,专注于“CHJ潮宏基”与“FION菲安妮”两大核心品牌的运营管理。但潮宏基2014年对“FION菲安妮”的收购,形成了大量商誉减值。

潮宏基提到,公司自完成收购“FION菲安妮”品牌后,积极对菲安妮品牌形象、产品和门店等进行升级和年轻化改造,由于受各种因素影响,整体进程不达预期,公司于2018年度、2019年度、2022年度和2023年度分别计提了2.09亿元、1.52亿元、8066.35万元和3943.26万元的商誉减值准备。

虽然菲安妮品牌升级和年轻化改造初见成效,但因2024年国内、国外整体消费环境的变化,菲安妮2024年的业绩受到一定影响。根据披露,公司收购菲安妮有限公司形成的商誉存在减值,2024年计提商誉减值准备1.77亿元。

读创财经注意到,2021年至2024年,潮宏基的净利波动较大,而毛利率在不断走低,由2019年的37.68%一路下滑至2024年的23.6%。今年前三季度,潮宏基毛利率进一步降至23.16%。

截至2025年9月底,潮宏基珠宝门店总数达1599家,其中加盟店1412家,较年初净增144家。2025年1-9月,公司珠宝业务收入同比增长30.70%,净利润同比增长56.11%。

9月12日,潮宏基向香港联合交易所递交主板上市申请,计划在香港进行第二次上市,独家保荐人为中信证券。

截至10月31日收盘,潮宏基报13.54元/股,公司总市值120.3亿元。

来源:读创财经