10月10日,新莱福(SZ301323)披露,拟并购广州金南磁性材料有限公司(以下简称金南磁材)100%股权,交易价格为10.54亿元。

新莱福的上述交易构成关联交易。上市公司实控人汪小明也是金南磁材实控人,同时他在部分交易对方担任执行事务合伙人、董事长等。

深圳市晶丰弘实业有限公司(以下简称深圳晶丰弘)是金南磁材2023年第二大客户。《每日经济新闻》记者发现,这位“大客户”在金南磁材最近两年一期(2023年、2024年和2025年1~4月)的前五大客户名单中只出现了一次,2023年后就再未上榜。国家企业信用信息公示系统显示,该公司2024年社保参保人数为10人。

近日,记者走访发现,深圳晶丰弘公司内部仅1人在现场办公。

金南磁材的前大客户这是怎么回事?新莱福就此进行了回应。

增值超4.6亿元收购实控人旗下公司

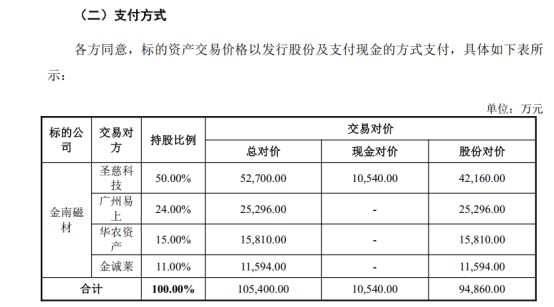

据新莱福2025年10月发布的关联交易报告书(草案),公司计划向宁波梅山保税港区圣慈科技投资合伙企业(有限合伙)(以下简称圣慈科技)、广州易上投资股份有限公司(以下简称广州易上)、广东华农大资产经营有限公司和广州金诚莱贸易股份有限公司(以下简称金诚莱)四方购买其合计持有的金南磁材100%股权。

""图片来源:新莱福公告截图

本次交易的总对价为10.54亿元。其中,新莱福计划以现金支付约1亿元给圣慈科技,剩余的对价则通过发行股份的方式支付。

值得注意的是,金南磁材的实际控制人也是新莱福的实控人——汪小明。

""图片来源:新莱福公告截图

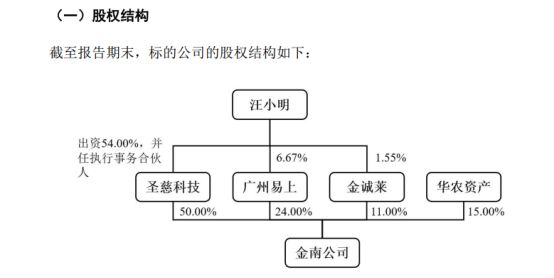

关联交易报告书披露,圣慈科技实际控制人也是汪小明,他持有该合伙企业54.00%的财产份额并担任执行事务合伙人。此外,广州易上是直接持有新莱福5%以上股份的股东,而汪小明同时担任该公司的董事长。金诚莱则是一家由汪小明担任董事的企业。

因此,本次交易被认定为关联交易。

根据评估报告,以2025年4月30日为评估基准日,采用收益法评估,金南磁材的股东全部权益评估值约10.55亿元,而金南磁材净资产账面价值约5.9亿元。

这意味着,此次评估增值额超过了4.6亿元,增值率达79.09%。

对于并购增值率,新莱福10月29日就记者《采访函》中的问题回复称:“本次交易定价以独立第三方评估机构出具的资产评估报告为最终依据,评估过程已充分考虑金南磁材的技术优势、市场地位及与上市公司整合后可期的协同效应。与近期资本市场同类并购交易相比,本次交易的溢价水平处于合理范围,定价公允。”

实探标的公司大客户深圳晶丰弘

据新莱福公告,深圳晶丰弘系金南磁材2023年的第二大客户。当年,金南磁材向其销售的金额为2629.90万元。

图片来源:新莱福公告截图

为进一步了解深圳晶丰弘的实际经营情况,10月24日上午,《每日经济新闻》记者实地走访了深圳晶丰弘位于深圳市龙华区民治街道智慧谷创新园的注册地。

在现场,记者看到该公司此处办公地面积较小,约20平方米,室内设有一张茶桌和4个工位。办公区内仅有一位女员工。据其介绍,她在公司任采购一职。

10月24日上午,记者来到深圳晶丰弘位于深圳市龙华区民治街道智慧谷创新园的注册地图片来源:每经记者王晶摄

“老板(公司大股东、法定代表人牟前金)不在,他一般都在东莞办公室,很少来这里。我们这边平时就4个人办公。”该员工表示,“这边只是一个小的办公场所,主要(员工、业务)在东莞。”

当记者询问深圳晶丰弘此前与金南磁材的合作情况时,该员工称“不清楚”。至于公司整体员工人数,该员工也“不太清楚”,因为自己“只负责岗位的事情”,而且公司深圳与东莞两边的员工“很少跑动”。

后续,记者又以电机厂名义致电牟前金询问公司的规模、产能等情况,对方在电话中表示:“我们的产能没问题,(在)行业(里)大概排第三名。”

当记者询问公司人员规模时,牟前金回应称:“没有上百人。”针对公司客户的情况,他表示:“基本做电机的、大的(客户)我们都有在做(生意)。”谈及深圳的办公地点是否位于智慧谷创新园时,牟前金表示:“一般我都不在深圳那边。”

10月29日,新莱福回复记者《采访函》时称:“在并购尽职调查中,公司已对金南磁材主要客户的经营实质与交易背景完成审慎核查。深圳晶丰弘是一家从事电子元件贸易的轻资产企业,拥有多名销售采购人员,分部在深圳和东莞两地办公室办公。根据第三方工商信息查询平台显示,2024年参保人数为10人,其核心商业模式依赖于渠道资源与客户关系维护,而非依赖大规模的生产人员。因此,其社保缴纳人数与其实际的业务规模并无直接必然联系。金南磁材与深圳晶丰弘合作多年,2023年后金南磁材加强对终端市场的开拓,相关交易减少,金南磁材与其的交易具有真实性。”

业绩承诺中,标的公司利润增速骤减

新莱福在交易报告书中强调,本次收购将增强业务协同效应,拓宽产品布局。

然而,仔细审阅业绩承诺条款后可以发现,交易对方对标的公司未来盈利能力的预期,似乎与过去的业绩并不匹配。

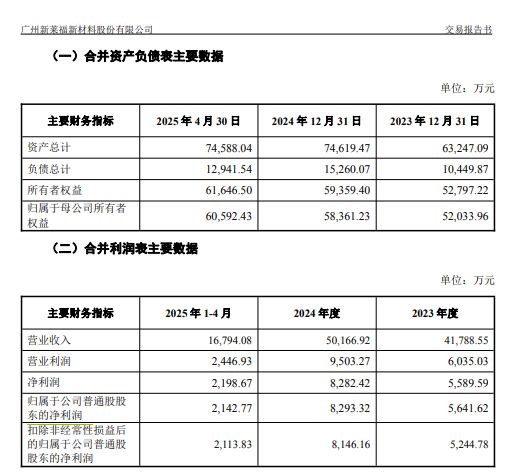

报告书中的审计数据显示,金南磁材在报告期内(2023年、2024年及2025年1~4月)表现出了强劲的增长能力。其扣非后净利润从2023年的5244.78万元增长至2024年的8146.16万元,年增长率高达55.32%。

""图片来源:新莱福公告截图

然而,在进行业绩承诺时,这种高速增长的势头不再。

根据交易对方圣慈科技、广州易上和金诚莱共同作出的业绩承诺,如果本次交易在2025年内完成,那么金南磁材在2025年度、2026年度和2027年度承诺的扣非后净利润分别不低于8156.59万元、8869.17万元及9414.08万元。

通过简单计算可以发现,这一承诺所对应的利润增速出现了下滑。基于2024年8146.16万元的扣非后净利润基数,2025年的承诺利润8156.59万元几乎与上一年持平,增长率微乎其微。而2026年和2027年的承诺净利润,相较于前一年的承诺值,其年增长率分别仅为8.74%和6.14%。

""图片来源:新莱福公告截图

这一增速与2023年至2024年间超过55%的增长率形成了鲜明对比。为何一家过去两年实现利润高速增长的企业,在被上市公司收购后的未来三年,其承诺的利润增速会骤然下降到个位数?

对于业绩承诺中的利润增速骤减,新莱福向记者回复称:“关于业绩承诺的设定,是基于对当前宏观经济环境、行业周期波动及标的公司自身发展阶段的审慎评估。考虑到当前的经济环境、行业周期、原材料价格波动的不确定性以及下游行业需求的变化,金南磁材管理层设定了更为稳健的业绩目标。此举旨在确保承诺的可实现性,为上市公司提供更可靠的业绩保障,这比设定一个看似乐观但难以达成的目标,更能体现对全体股东的责任感。”