前三季度,西安银行再次交出一份亮眼的“成绩单”。

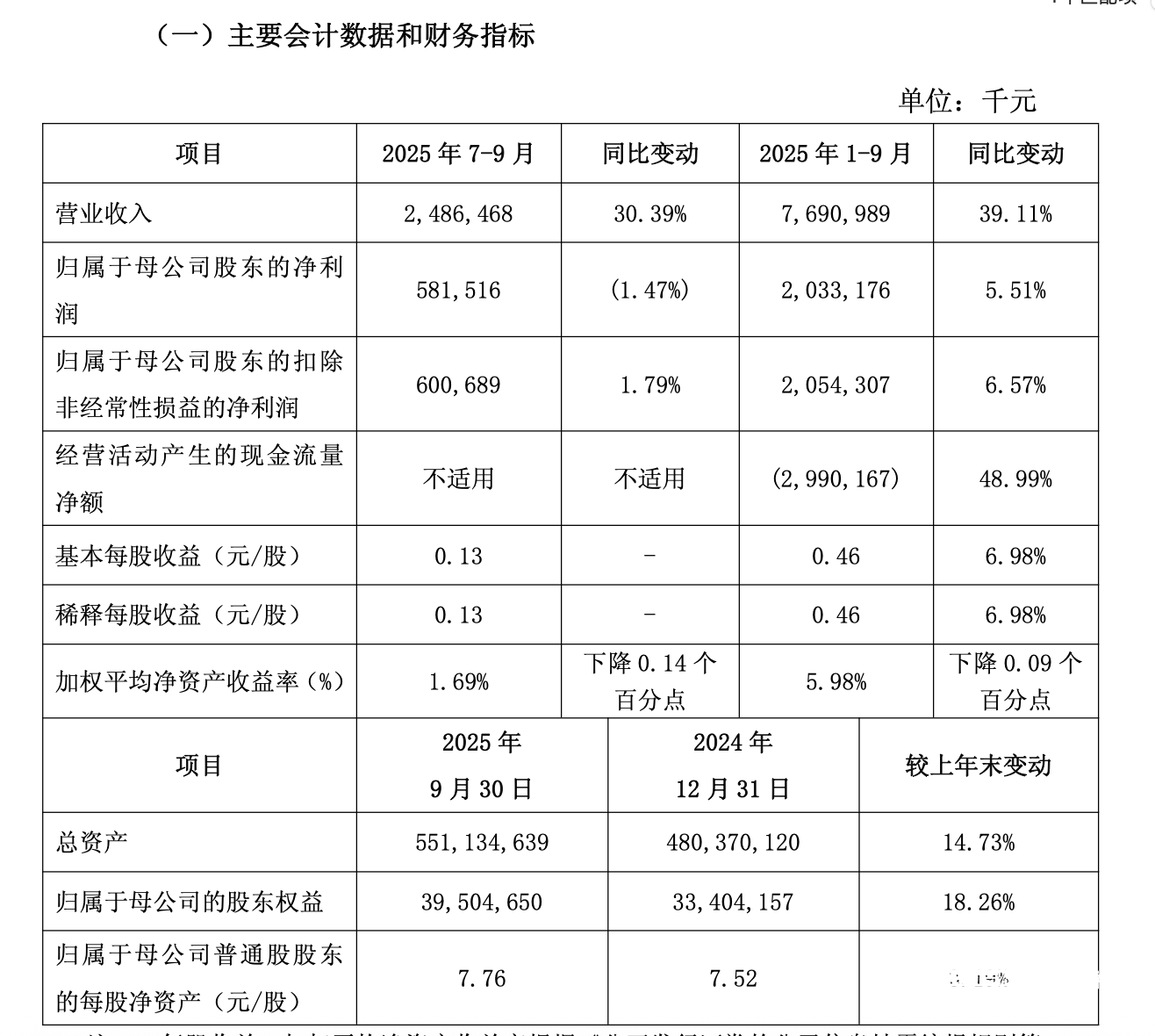

10月30日晚,西安银行发布2025年三季度报告。报告显示,公司前三季度营业收入为76.91亿元,同比增长39.11%;归母净利润为20.33亿元,同比增长5.51%;扣非归母净利润为20.54亿元,同比增长6.57%,仅第三季度营收同比增长30.39%,不过单季度归母净利润同比微降1.47%。

营收净利润双增

前三季度,西安银行延续“双增”态势。报告显示,资产端,截至报告期末,西安银行资产总额达5511.35亿元,较上年末增加707.65亿元,增幅为14.73%,其中贷款及垫款本金总额达3017.60亿元,较上年末增加645.06亿元,增幅为27.19%。

负债总额达5115.67亿元,较上年末增加646.69亿元,增幅为14.47%,其中存款本金总额达3535.90亿元,较上年末增加315.60亿元,增幅为9.80%;股东权益达395.67亿元,较上年末增加60.96亿元,增幅为18.21%。

营业数据显示,报告期内,西安银行实现营业收入76.91亿元,同比增加21.62亿元,增幅为39.11%;实现归属于母公司股东的净利润20.33亿元, 同比增加1.06亿元,增幅为5.51%;实现基本每股收益0.46元,加权平均净资产收益率为5.98%。三季报指出,营业收入的大幅上涨原因主要是由于利息收入的增加。

利润表显示,截至2025年9月30日,该行利息净收入达63.1亿元,与去年同期的39.04亿元同比增长了约61.6%。

在各大城商行净息差普遍下降之际,西安银行却逆势上涨。今年上半年,西安银行的净息差相比去年末上涨了0.49个百分点,达到了1.7%。而城商行今年第二季度的净息差只有1.37%。

资产质量持续改善

在资产质量方面,截至三季报报告期末,该行核心一级资本充足率和资本充足率分别为8.69%和12.85%; 不良贷款率为1.53%, 较上年末下降0.19个百分点,拨备覆盖率为218.66%,较上年末上升34.6个百分点。

此外,贷款五级分类中的正常类贷款占比,从去年末的95.85%上升到了今年三季度的96.75%,关注类贷款则是从2.43%下降到了1.72%,次级类和可疑类贷款占比均有不同程度的下降。

这份亮眼的成绩单或离不开新上任一年的董事长梁邦海。2024年7月,西安银行公告称已收到陕西金融监管局核准梁邦海为董事长任职资格的批复。

据企业预警通数据,西安银行在经历了2022年营收同比下滑8.48%、归母净利润同比下滑13.55%之后,2023年迎来了营收、净利润双增,但归母净利润同比增长了1.56%。到直至2024年上半年,营收的同比增幅再次缩小,净利润的同比增幅回落到0.31%。

在来回波动的业绩挑战下,新任董事长梁邦海上任,同时代为履行行长职责。之后,西安银行很快出现变化。截至2024年末,西安银行营收和净利润分别是81.90亿元、25.59亿元,同比增幅分别为13.68%、3.91%。

直至今年上半年,西安银行继续保持高速增长,营收同比增长43.7%至52.05亿元;净利润同比增长8.59%至13.37亿元。

同业比较来看,西安银行的2025年半年报业绩,在A股17家城商行当中,营收增速高居第一,净利润增速也排在第五位,仅次于杭州银行、青岛银行、齐鲁银行和南京银行。

梁邦海在2025年初曾阐述发展路径,明确将从三个方面推动高质量发展:一是坚持以党建为引领;二是持续强化客群建设与精细化经营;三是加快推进科技赋能,积极运用大数据、人工智能等技术优化业务流程、提升风控能力。

此外值得一提的是,就在10月,西安银行行长一职终于落定,原副行长张成喆升任副董事长、行长职位。从履历看,张成喆拥有丰富的银行工作经验,包括对公业务及个人金融业务。据西安银行2024年报,张成喆还主管财务工作。

未来在梁邦海的带领下,以及10月新任行长张成喆的正式到位,西安银行管理层架构将进一步完善,未来其业绩表现将备受业内关注。