截至10月31日,A股上市的九家定制家居企业已悉数披露2025年三季报。

南都湾财社记者注意到,今年前三季度,九家上市定企中8家营收下滑,皮阿诺等陷入亏损泥潭,行业呈现营收普降、盈利分化的格局。具体来看,头部与尾部企业营收分化,差距达31倍。盈利端来看,头部如欧派也面临净利连续两季下降的隐忧,好莱客、金牌厨柜净利润降幅接近五成,皮阿诺更由盈转亏。尚品宅配亏幅收窄,而尽管我乐家居、顶固集创净利同比增加,但后者由筹资活动现金流也暴增1357%,显示正通过外部进行“输血”。

营收普遍承压,盈利规模呈两级分化

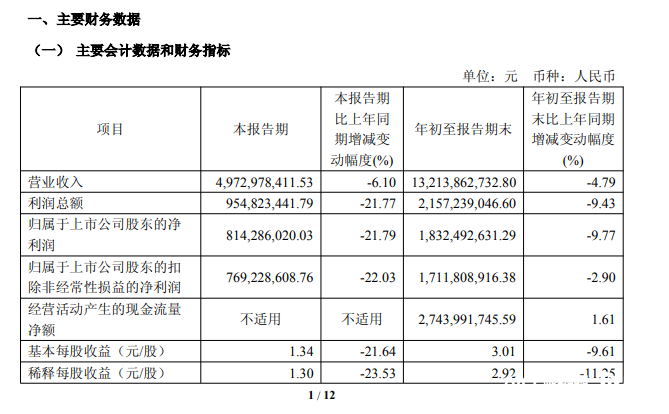

作为行业龙头,欧派今年前三季度营收132.14亿元,同比下降 4.79%,归母净利润18.32亿元,同比下滑9.77%,营收降速小于利润降幅,其防御性策略在财报中清晰可见。

今年1-9月,索菲亚实现营业收入70.08亿元,同比下降8.46%;归母净利润为6.82亿元,同比下降26.05%;扣非后的归母净利润为7.2亿元,同比下降17.56%。三季度单季净利则同比微增1.44%,成为头部中少有的盈利改善案例。

总体来看,2025年前三季度,定制家居行业受地产下行与消费疲软双重冲击,整体表现乏力,企业间盈利分化显著。

从规模来看,行业梯度格局清晰。欧派营收稳居第一梯队,索菲亚紧随其后。志邦、尚品宅配构成第二梯队,皮阿诺以4.2亿元营收垫底,头部与尾部营收规模差距达31倍。

营收层面,下滑目前成为行业主流趋势。九家企业中有8家营收同比出现下降,其中好莱客营收同比下降12.38%,皮阿诺降幅达 37.27%,两者居于降幅前列。仅我乐家居凭精准策略实现2.18%的营收正增长。

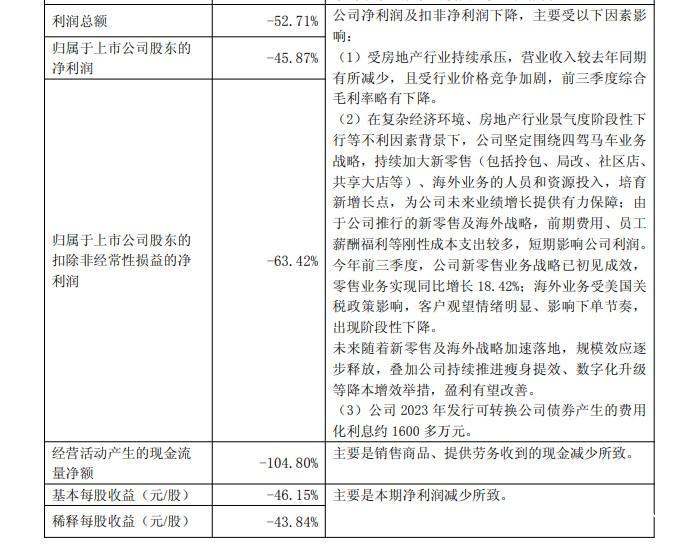

盈利表现分化更明显。今年前三季度,金牌厨柜归母净利润约6500万,同比下滑45.87%。好莱客利润降幅扩大至65.53%,归母净利润3100万。皮阿诺由盈转亏,今年初至今扣非净利亏损1874万,同比下降超7成。尚品宅配虽亏幅收窄30.38%,仍有7948万元的亏损。

皮阿诺2025年三季报。

尽管顶固集创净利润同比大增222.32%,但梳理财报可见,其利润大增是非经营因素和2024年同期低基数效应,共同作用的结果。其投资、筹资和融资数据更显示,今年前三季度经营收入-2489万元,投资活动现金流为-7484万元,下跌281%。筹资增加1.04亿元,同比增加1357%,正从外部“输血”,财报中说明显示增加了员工持股及银行贷款还款展期,其主营业务的盈利能力未发生根本性改善。

图据顶固集创财报。

我乐家居前三季度营收10.55亿元,同比增长2.18%,扣除非经常性损益的净利润达1.2亿元,同比增长109.71%。在行业普遍下滑的背景下,能实现正增长实属不易。不过,其现金流不容乐观,经营活动现金流净额为-1146万元,同比下跌了107.21%。

深度解析:头部的转型暗战

欧派的2025年半年报显示,衣柜业务以67.86亿元收入占总营收52.6%,毛利率提升至43.75%,成为利润核心支柱。橱柜业务虽收入占比28.8%,未披露毛利率变动,但依托规模效应仍保持稳定贡献。不过,木门、卫浴等非核心品类收入均同比下滑,反映出欧派在多元扩张上的阶段性收缩。

上半年,其经销店渠道以99.34亿元收入占总营收77%,显示对经销模式的强依赖,大宗业务收入同比下滑11.99%,但毛利率未明显波动。

值得注意的是,根据三季报,欧派如今面临连续两季盈利下滑的隐忧。今年三季度其净利润8.14亿元,同比下降21.79%,已是连续第二个季度下滑。尽管期间费用率下降,但销售费用降幅仍未能完全抵消营收下滑压力。

据公开报道,整装业务已成为索菲第二增长曲线,其今年前三季度整装渠道收入13.93亿元,在总营收中占比接近20%。海外布局逐步见效,依托29家海外经销商业务覆盖23个国家。虽未披露具体海外收入数据,但从“稳健发展”的描述来看,海外业务实现正向贡献,大宗业务端未披露收入变动。

志邦前三季度营收30.74亿元,同比下降16.36%,其归母净利润1.73亿元,同比下滑约35%。值得关注的是,其经营活动产生的现金流为-1.3亿元,同比下降560.5%,现金流告急。

由于三季报未披露具体业务收入,从志邦半年报来看,其处于结构性调整期,木门墙板业务同比增长,反观核心的整体厨柜业务,收入同比下滑,海外业务增速领跑。但结构调整也带来代价,因缩减大宗业务收入大幅下降。

行业破局核心方向:培育多元增长极

财报显示,对于定制家居企业而言,地产依赖症的影响仍在持续,其中大宗业务成为重灾区。

志邦家居收缩大宗业务,导致该渠道收入同比下降逾四成。金牌厨柜在财报中直言“业绩受到房地产行业持续承压”。现金流端的压力同样明显,好莱客的经营现金流净额同比大幅下滑,核心原因亦是销售商品、提供劳务收到的现金减少所致。

面对成本与竞争的双重挤压,行业价格战日益激烈。金牌厨柜前三季度毛利率因此被拖累,叠加新零售投入与约1600万元的可转债利息,其扣非净利润降幅高达63%。即便是单季盈利有所改善的索菲亚,其毛利率的微升也主要得益于严格的费用管控,可见行业整体盈利空间收窄的压力之大。

对整个行业而言,“规模扩张的时代”已彻底终结。

观察头部定企的转型路径可见,欧派正凭规模效益及降本增效策略,实现利润“保卫战”。索菲亚国内整装和海外业务并举,这一点与志邦家居有相似之处,而后者对大宗业务的结构性调整步伐相对稍晚,而尚品宅配则坚持技术路线,继续发力AI。

《2025中国家居消费趋势研究报告》指出,个性化定制、整装模式、跨境出海将成为行业核心增长关键词,未来3至5年,旧改更有望催生新的市场增量,成为各方关注的焦点。

为培育新增长点,金牌厨柜在财报中主张“新零售、家装、精装和海外”四驾马车战略,其中,新零售业务(包括拎包、局改、社区店等)初见成效,前三季度零售业务同比增长18.42%。不过,该战略前期的人员和资源投入也导致了费用支出增加,短期内对利润表现造成了影响。

这揭示出行业破局的共识方向:减少地产依赖,培育多元增长极。然而,如何在投入与盈利、短期阵痛与长期发展之间取得平衡,将是所有入局者面临的核心挑战。