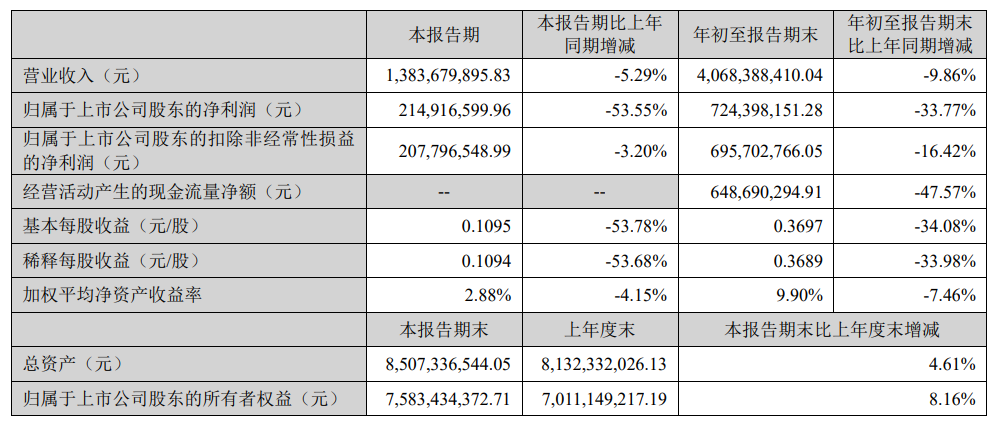

日前,神州泰岳(300002)公布2025年三季报,公司营业收入为40.68亿元,同比下降9.86%;归母净利润为7.24亿元,同比下降33.77%;扣非归母净利润为6.96亿元,同比下降16.42%;经营现金流净额为6.49亿元,同比下降47.57%。

神州泰岳三季报主要会计数据

其中第三季度,公司营业收入为13.84亿元,同比下降5.29%;归母净利润为2.15亿元,同比下降53.55%;扣非归母净利润为2.08亿元,同比下降3.20%。

公开资料显示,神州泰岳主营业务是软件与信息技术服务和游戏业务,公司的主要产品是AI/ICT运营管理、游戏、物联网/通讯、创新服务。

在三季报中,神州泰岳对公司部分财务指标发生变动的情况及原因作了说明。

公司归属于上市公司股东的净利润减少33.77%,主要系上期收回诉讼应收款冲减以前计提的坏账准备,以及本期业务收入有所下降所致;存货增加95.53%,主要系在执行合同增加及库存备货增加所致;在建工程大增826.98%,主要系固定资产装修及建设增加所致;开发支出增加189.61%,主要系本期在研项目投入增加所致;短期借款增加49.06%,主要系银行借款增加所致;资产减值损失增加96.88%,主要系本期非流动资产减值减少所致;营业外支出大增478.55%,主要系本期滞纳金及预计未决诉讼损失增加所致;经营活动产生的现金流量净额减少47.57%,主要系本期收到的销售回款减少,支付的上年度职工奖励增加,以及上期收回大额诉讼款项所致。

值得注意的是,尽管三季报业绩不佳,不少券商仍看好神州泰岳后市。

太平洋证券10月31日发布的最新研报给予神州泰岳“增持”评级。该研报称,公司2025年前三季度公司营收同比下降,主要系两款主要游戏《Age of Origins》和《War and Order》从高速增长阶段进入稳定阶段,流水同比下滑;归母净利润同比下降,主要系2024年Q3收回诉讼应收款2.45亿元并冲减以前年度计提的坏账准备,使得去年同期高基数。其中,2025年Q3归母净利润环比下降20.63%,主要系营收环比小幅增长下,营业成本、管理费用及财务费用环比增加。盈利预测及评级方面,研报称,公司核心游戏持续贡献流水基本盘,两款SLG新游Stellar Sanctuary》和《Next Agers》上线有望较先贡献增量。此外,三大AI垂类产品不断发展,有望推动软件和信息技术服务业务发展。预计公司2025-2027年营收分别为56.5/70.4/74.9亿元,对应增速-12.5%/24.7%/6.37%,归母净利润分别为10.9/13.5/14.4亿元,对应增速-24.0%/24.1%/7.24%。给予公司“增持”评级。

中国银河证券10月31日发布的最新研报给予神州泰岳“推荐”评级。评级理由主要包括:1)老游长线运营稳健,关注新游上线进度;2)AI与ICT技术深度融合,构建数字化能力体系。投资建议方面,研报认为,公司存量手游长线运营趋稳,且后续储备产品上线进程不断推进。同时,公司深度融合AI和ICT技术,产品性能表现良好,应用场景广阔,看好后续ICT业务的前景。预计公司2025-2027年归母净利润分别为10.59/13.82/15.63亿元,对应PE为22x/17x/15x,维持“推荐”评级。