前三季度净利润暴涨3257.05%,一半却来自非经常性损益,澄天伟业(300689.SZ)的主业核心盈利能力成色如何?

10月25日,澄天伟业披露了三季报。Wind数据显示,前三季度其营收同比增长24.48%,净利润同比增速却高达3257.05%。业绩披露后,10月27日其股价收涨9.98%,而10月28日却收跌5.66%,回吐前一交易日大部分涨幅。10月31日收盘,澄天伟业股价报收52.90元/股,收涨2.28%。

股价大起大落背后,或与澄天伟业主业核心盈利能力有关。时代商业研究院根据三季报的数据测算,今年前三季度,在澄天伟业的净利润中,非经常性损益占比过半,主要包括政府补助和投资收益等,盈利质量有待提升。

10月11日,就公司与关联方共同投资、盈利能力、非经常性损益占比较高等问题,时代商业研究院向澄天伟业发送邮件并致电询问。10月27日,澄天伟业向时代商业研究院回复称,公司主营业务的盈利能力已呈现触底回升的积极趋势,公司正在优化产品结构,努力提升公司的内在价值和持续盈利能力,积极应对挑战,为业绩提供新的增长点。

营收净利双增,“跨界”液冷构建第二增长曲线

今年前三季度,澄天伟业业绩大幅增长。

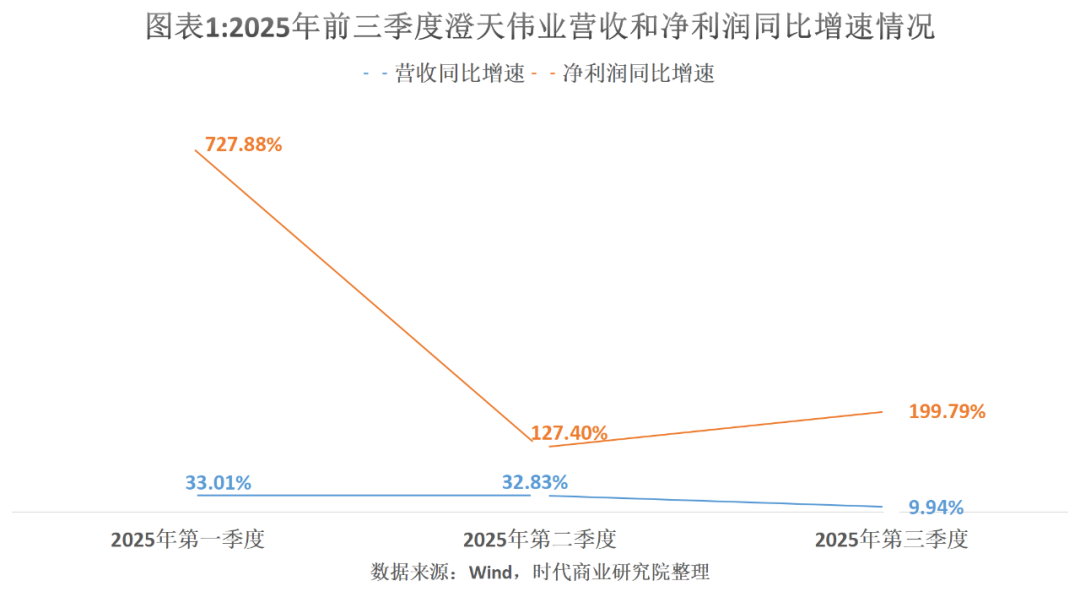

三季报显示,今年前三季度,澄天伟业的营收为3.10亿元,同比增长24.48%;净利润为1196.83万元,同比增长3257.05%;归母净利润为1242.22万元,同比增长2925.45%。

其中,今年第三季度,其营收和归母净利润分别为1.00亿元、154.58万元,同比增速分别为9.94%、225.45%。跟第一、第二季度相比,其营收同比增速大幅放缓,而归母净利润同比增速高于第二季度,但远低于第一季度。

对于前三季度业绩增长的原因,澄天伟业对时代商业研究院表示,公司业绩增长主要得益于产品结构持续优化与销售规模扩大,公司主营业务的盈利能力已呈现触底回升的积极趋势。公司在巩固智能卡现有业务的基础上,积极推动半导体业务的产能释放与客户拓展,2025年半导体封装材料业务高速增长。同时公司优化产品结构,努力提升内在价值和持续盈利能力,积极应对挑战,为业绩提供新的增长点。

从产品结构来看,智能卡产品收入在澄天伟业营收中的占比不断下滑。数据显示,2020年,澄天伟业的智能卡产品收入占比高达88.86%,而2025年上半年,该占比已降至66.12%。自2022年以来,半导体业务已经成为其第二大收入来源,在营收中的占比约为13%。

而随着苹果(AAPL.O)发布仅支持eSIM的iPhone Air,eSIM业务有望成为澄天伟业业绩新的增长极。

根据澄天伟业2024年9月3日发布的机构调研公告,该公司已具备eSIM的生产能力。而在今年6月18日发布的机构调研公告中,澄天伟业表示,随着工业互联网、AIoT、eSIM(贴片式)等新兴场景快速发展,智能卡产品在新领域中的应用需求不断增长,正在为行业注入新的增长动能,是未来智能卡市场的核心增长动力。

另外,澄天伟业还“跨界”布局液冷服务器业务,今年10月9日公告显示,该公司的子公司香港澄天伟业科技有限公司与关联方签订合资协议,拟共同对SuperXCooltechPte.Ltd.(下称“合资公司”)进行投资,总投资金额为200万新加坡元。合资公司将专注于液冷机柜、冷却分配单元等产品的研发与销售。

不过,智研咨询于今年7月27日发布的《智研咨询发布:液冷服务器行业主要企业市占率分析报告》显示,我国液冷服务器市场竞争格局呈现出高度集中的特点。整体来看,我国液冷服务器市场正处于快速发展阶段,随着技术的不断进步和应用的不断拓展,市场竞争将更加激烈,但集中度较高的市场格局预计将在一定时期内保持稳定。

作为一家主营智能卡和专用芯片的企业,澄天伟业“跨界”竞争激烈的液冷服务器行业,背后有何考量?

澄天伟业对时代商业研究院表示,随着AI算力需求快速增长,液冷服务器正成为数据中心主流散热方向。整体来看,行业壁垒正在从单一产品竞争转向系统解决方案、可靠性验证与成本控制的综合能力竞争。面对当前液冷服务器行业特点,公司采取的是差异化和协同共生的策略,公司定位于成为领先的液冷解决方案关键部件供应商和系统集成伙伴,旨在为服务器厂商、数据中心集成商乃至最终用户提供高性能、高可靠性的模块化产品和定制化解决方案,做巨头生态中的优质供应商,而非直接竞争对手。

关于液冷业务的技术储备,澄天伟业对时代商业研究院表示,公司专注于液冷产品领域,已建立液冷产品核心制造和验证体系,具备从结构设计、材料选型到系统集成的技术能力。

非经常性损益占比过半,净利润暴涨的“含金量”待考

澄天伟业不断寻求新的增长点,或与其盈利能力下滑有关。

Wind数据显示,2022—2025年上半年,澄天伟业的毛利率分别为20.62%、17.26%、16.93%、18.14%。同期,其所处的通信终端及配件(申万三级)行业毛利率分别为28.34%、30.10%、28.17%、26.75%,持续高于该公司,且相对较为稳定。从单个企业来看,其毛利率处于行业中下水平。

澄天伟业对时代商业研究院表示,公司毛利率水平受产品结构、业务模式、客户群体及发展阶段等多重因素影响。目前整体毛利率处于行业合理区间。公司坚持基于成本与市场竞争环境的理性定价,结合业务不同发展阶段审慎制定定价策略,公司持续优化工艺与产品结构,提升高附加值业务占比,致力于实现盈利能力的长期稳健增长。

而今年前三季度,澄天伟业净利润暴涨背后,非经常性损益占比过半也值得关注。

三季报显示,今年前三季度,澄天伟业的非经常性损益合计为618.49万元,占净利润的比例达到51.68%。其中,计入当期损益的政府补助、委托他人投资或管理资产的损益分别为400.74万元、232.52万元。

澄天伟业对时代商业研究院表示,公司的非经常性损益主要包括政府补助和金融资产投资收益。关于政府补助,这是基于公司长期在智能卡、集成电路等领域的持续研发投入和产业地位所获得的,是对公司既往投入和未来创新方向的认可与支持;关于金融投资收益,这主要是公司利用闲置资金进行合理的现金管理。公司在董事会授权的额度内,向银行购买了流动性较好、风险等级较低的理财产品,以提升资金使用效率、为股东创造价值,相关收益具有合规性与合理性。

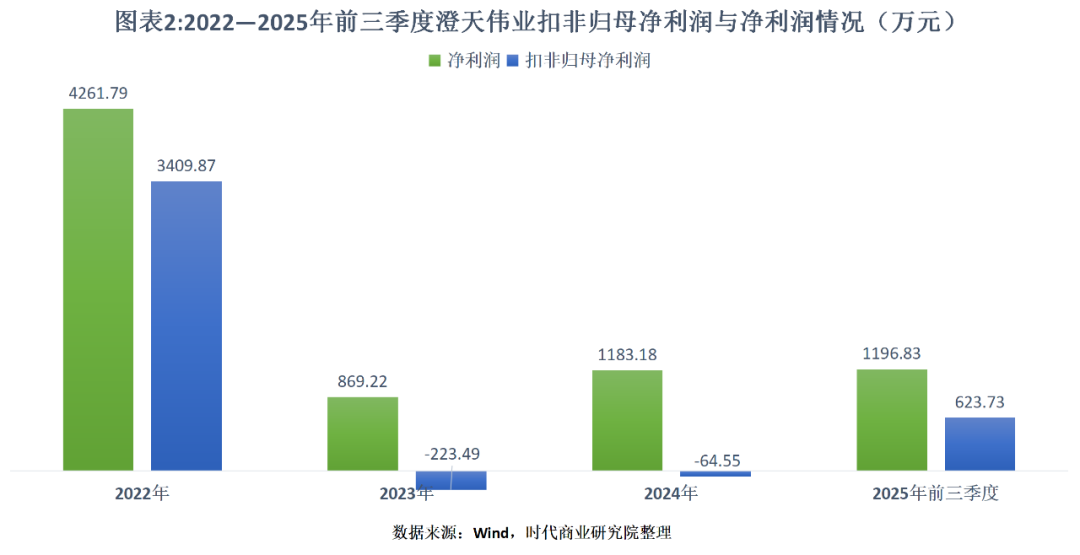

实际上,澄天伟业扣非净利润占净利润比例波动较大,或表明其主业核心盈利能力有待提升。

Wind数据显示,2022—2025年上半年,澄天伟业扣非净利润占净利润的比例分别为80.67%、-25.06%、-5.58%、60.66%。其中,2023—2024年,其净利润为正值,而扣非净利润却为负值,呈现出“表面盈利、主业亏损”的特点。

对此,澄天伟业对时代商业研究院表示,当前公司正处于业务结构优化与新兴业务投入阶段,新业务前期投入较高,而效益释放需要周期。公司严格按照《企业会计准则》的规定对上述事项进行会计处理,不存在利用非经常性损益“掩盖”经营亏损的主观意图,相关财务数据均经过年审会计师的审计,且已严格按相关规定进行充分披露。近年来,公司正坚定地推进战略转型和业务调整,聚焦主业改善核心盈利能力,2025年前三季度,公司多项指标增速明显,盈利能力显著提升。