作为中国跨境电商第一梯队企业,华凯易佰的每一份财报都牵动行业神经。2025 年三季度成绩单华凯易佰呈现鲜明反差:营收保持双位数增长的同时,净利润大幅下滑,背后是行业变局下的战略调整与转型阵痛,而亮眼的现金流则成为关键支撑。

从设计工作室到跨境巨头

华凯易佰的发展轨迹堪称跨境电商行业的转型样本。公司成立于 2009 年,最初是一家专注空间环境艺术设计的工作室,2019 年通过重大资产重组收购易佰网络,完成向跨境电商的核心转型。如今,公司已跻身行业第一梯队,是少数实现规模化盈利的跨境电商企业之一。

其核心竞争力在于 "三驾马车" 并行的业务模式:易佰网络主打泛品运营、通拓科技聚焦精品赛道、亿迈生态平台赋能商户,旗下产品通过亚马逊、eBay、速卖通等主流平台销往全球,SKU 总量超百万,在全球设立超过 10 个分支机构,员工总数近 2000 人。

2023 年,华凯易佰以 5.4 亿元对价收购跨境电商 "初代大卖" 通拓科技,引发行业广泛关注。通拓科技拥有成熟的供应链体系和海外仓布局,与华凯易佰形成优势互补,这场并购也被视为行业整合的标志性事件,让华凯易佰的行业影响力进一步提升。

前三季仅赚4940万

净利润大幅下滑超70%

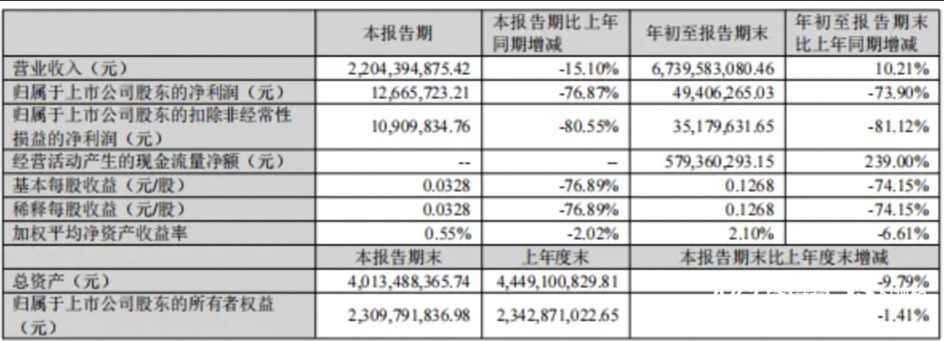

2025 年前三季度,华凯易佰实现营业总收入 67.40 亿元,同比增长 10.21%,展现出业务基本盘的韧性。但盈利端压力显著,归母净利润仅 4940.63 万元,同比大幅下降 73.90%;扣非归母净利润 3517.96 万元,同比降幅达 81.12%。

单季度数据更能反映经营变化,第三季度公司营收 22.04 亿元,同比下降 15.10%,这是报告期内营收首次出现季度同比下滑;同期净利润 1266.57 万元,同比下降 76.87%,盈利压力进一步加大。

成本端的双重挤压成为盈利能力弱化的直接原因。前三季度,公司营业成本同比增长 14.32% 至 45.35 亿元,各项费用合计 21.17 亿元,同比增长 11.67%,成本与费用增速均超过营收增速,持续压缩利润空间。

内外因素致业绩波动

库存规模持续下降

2025 年海外市场政策调整频繁,跨境电商合规要求持续升级,叠加国际贸易摩擦风险上升,给行业整体经营带来不确定性。同时,跨境电商行业竞争日益加剧,价格战频发,进一步压缩了企业的利润空间。

为应对外部挑战,华凯易佰主动优化业务架构,阶段性聚焦资产质量提升,导致营收增速有所放缓。尤其值得注意的是,公司对亚马逊渠道的依赖尚未根本缓解,上半年通过该平台实现的销售收入占比超 60%,而其他第三方平台占比均不超过 5%,平台政策变动仍可能对公司运营产生重大影响。

收购通拓科技后的整合工作仍在推进,尽管通拓科技已在 2025 年上半年实现扭亏为盈,贡献净利润 282 万元,但协同效应的完全释放尚需时间。为推动库存结构向健康转型,公司实施了系统性的库存优化管理计划,通过促销方式清理低效存货。

截至三季度末,公司库存规模降至 12.66 亿元,较 2024 年末下降 30.38%,库存压力逐季缓解,运营效率持续改善。但短期来看,加大促销力度导致毛利率下降,叠加仓储物流费用上升,直接拖累了利润表现。

铺货大卖转型探索新思路

亮眼现金流成转型 "安全垫"

在盈利承压的背景下,公司现金流状况表现突出,成为财报中的重要亮点。报告期末,公司总资产达 40.13 亿元,其中应收账款 4.53 亿元,资产结构保持健康。

经营活动产生的现金流量净额高达 5.79 亿元,自由现金流占收入比例达 3.71%,这一指标在行业内处于领先水平。充足的现金流不仅为库存优化、渠道拓展等战略举措提供了资金支持,也增强了公司应对行业波动的抗风险能力。

此外,公司亿迈生态平台业务增长迅速,合作商户已突破 339 家,较 2024 年末增长 23.27%,平台型业务有望成为未来新的增长引擎,多家机构预测公司最坏时期可能已过,2025 年全年业绩有望回升。

华凯易佰的业绩波动,折射出传统铺货型跨境电商大卖的普遍转型困境。在行业分化加剧的背景下,不同发展路径的企业呈现出截然不同的业绩表现。

同为跨境电商领域的代表性企业,道通科技 2025 年前三季度业绩预告显示,归母净利润预计达 7.10 亿元至 7.38 亿元,同比增长 31.17% 至 36.34%,扣非净利润同比增幅更是高达 56.67% 至 62.98%。其核心增长动力来自垂直赛道聚焦与技术创新,AI 多模态语音大模型等技术应用让数字维修新品广受认可。

这一对比清晰展现了行业趋势:单纯依赖铺货模式的增长已难以为继,聚焦垂直领域、以技术创新为核心驱动力的发展路径正在凸显优势。对于华凯易佰而言,如何在保持规模优势的同时,提升产品附加值与平台多元化水平,将是突破转型瓶颈的关键。