近日,“乳酸菌第一股”均瑶健康交出了一份营利双降的三季报。此前的2020~2024年,均瑶健康已经连续五年归母净利润下滑。

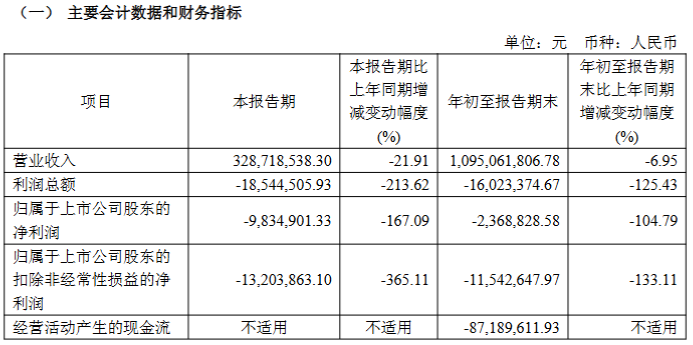

三季报显示,前三季度实现营业收入约为10.95亿元,同比下降6.95%;实现归母净利润亏损约236.88万元,同比下降104.79%。

其中三季度,实现营收约为3.29亿元,同比下降21.9%;归母净利润亏损约983.49万元,同比下降167.09%。

利润总额年初至报告期末下降了 125.43%,均瑶健康认为主要是公司益生菌饮品业务收入水平较去年同期减少。

具体来说,均瑶健康益生菌饮品业务收入水平较去年同期减少21.35%至3.86亿元。分区域来看,华中、华东、华南、西南、东北、西北均出现下滑。均瑶健康还表示,受消费环境影响持续承压,含乳饮料市场份额减少,下游客户需求不振,导致利润同比有所下降;同时公司益生菌饮品春节销售周期与上年同期存在差异,导致公司本年一季度益生菌饮品收入下降,也相应导致利润同比下降。

同时,公司销售费用及市场费用较去年同期有较大幅度增长。公司对业务收入结构进行优化,新品业务实现较快发展,但电商渠道及新零售渠道扩张带来的前置性销售费用及市场费用同步增加,压缩了利润空间。今年前三季度,公司销售费用2.28亿元,同比增长35.48%,营收占比达到20.82%。

此外,公司加大研发费用的投入。2025 年前三季度,公司研发投入达 2,841 万元,同比增长 20%。截至报告披露日,子公司均瑶润盈功能性菌种资源库拓展至 50,000 余株,同时公司成功研发低温益生菌饮品,实现业务突破。

海外业务成为公司亮点。依托益生菌技术优势,公司海外业务前三季度实现跨越式发展,收入同比增长 72.20%,且以高毛利菌粉业务为主,成为新的利润增长极。目前产品已出口至 80 多个国家和地区,形成覆盖欧美、南美及东南亚的全球布局网络。

此外,公司益生菌食品收入实现爆发式增长,2025 年前三季度实现收入 2.28 亿元,同比增长 60.32%;公司线上业务实现跨越式发展,电商销售规模较同期增长 120.84%。

回溯近年财报,均瑶健康2020年上市当年业绩即“变脸”,营收和归母净利润分别同比下降31.62%、27.60%。

截至2024年,公司归母净利润从2020年的2.14亿元降至-2911.64万元,同比下降150.57%;扣非归母净利润-5799.79万元,同比下降287.62%。公司归母净利润和扣非归母净利润均已连续第五年下滑,同时这也是公司上市以来首次出现年度亏损。