最近有很多的大事件落地,比如“十五五”规划建议全文发布、美联储降息等。

市场在从不确定性走向确定性的时候,恰恰迎来科技股的调整,指数也迎来调整,很多人感到焦虑。

在我看来,行情休整之下,资金并未离场,只是做了一次主线切换。

AI赛道调整源于交易拥挤

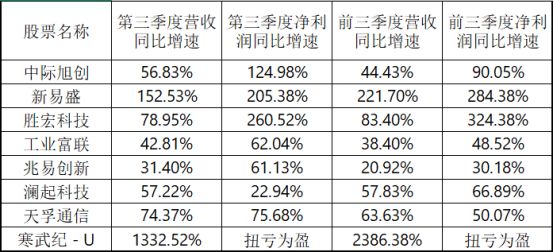

AI产业链的几家头部公司,三季报非常亮眼。这些公司的成交额位居市场前列,享受到了充分的流动性溢价。

因此,AI股的调整不大可能是基本面出了问题。在小二看来,问题可能出在交易集中度上。

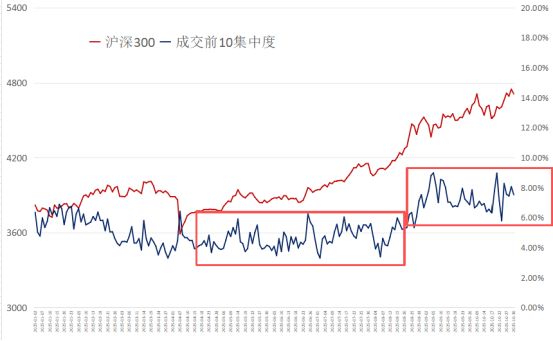

如果你去统计市场成交额位于前排的公司,会发现一个有趣的现象,从4月份至今的单边行情,成交额前10公司的成交总额占全市场的比例(我们姑且叫“前10交易集中度”)在4月份到8月份一直维持在4%~6%的水平,但是进入8月份后,这个比例突然来到了6%-8%的水平。

这说明,在8月到9月的窗口,行情已经从全面普涨切换到结构性上涨,市场资金都在向几个头部公司集中并抱团。很多投资者可能会问:这个6%-8%的比例高不高呢?

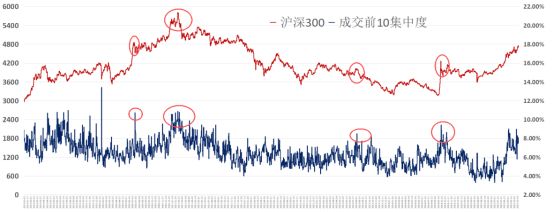

从去年9月24日至今,剔除2024年10月8日,选取了7个行情的阶段高点,然后统计成交额前5、前10、前20的交易集中度。我们会发现,该指标都普遍偏高,尤其是在10月29日的时候,这个维度的交易集中度都超过了前6个阶段高点。当时,小二把这个当风险点特意做了提示。

你们想啊,成交集中度越高,说明资金只去少数公司,对其他方向的关注度在变少,行情整体的持续性是变弱的。

如果拉长时间用这个指标去看A股的历史行情,也是阶段性有效的。

这里有张图,从2019年至今,虽然行情高点不一定反映出偏高的交易集中度,但是偏高的交易集中度基本都对应着行情阶段高点。

因此,本轮科技股调整,只是交易过度拥挤。即便是调整,在我看来,只能算休整而已,后面还会继续往上冲的。

创新药会是11月份新主线吗?

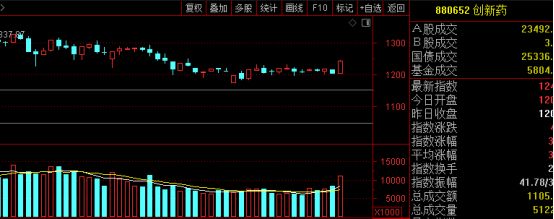

往大的方向来讲,行情存在红利与科技的跷跷板效应,但是科技内部也存在跷跷板效应,那就是通信设备与创新药。

从上图的对比我们可以看到,这种跷跷板效应始于8月底,正好就是前面说的“从普涨行情转向结构性行情”的时间点。

那么,有哪些逻辑支撑创新药成为11月份的新主线呢?

1.调整时间充分+放量

以创新药ETF(159992)为例,从高点下来已经调整了33个交易日,时间上是比较充分的。

此外,昨天创新药指数是带量上涨,量价层面是符合底部特征的。

2.重大事件催化

1)10月30日,国家医保药品目录谈判在开启。首次引入“商保创新药目录”机制,形成基本医保与商保双轨并行的支付模式。这一政策将分流高值创新药的支付压力,尤其利好未进入基本医保但临床价值突出的药物。

2)海外药厂减肥药销售超预期。礼来的三季报,替尔泊肽单季度卖了110亿美元,这是人类历史上第一个单季度过100亿美元的分子药物,打开了大家的想象空间。被礼来压制的诺和诺德更是开价90亿美元,想抢辉瑞的收购标的Metsera。国内的减肥药公司,之前正是因为辉瑞收购Metsera,导致市场预期的BD梦想破灭,现如今又重新燃起了希望。

有量有价有故事,创新药确实有成为11月主线的感觉。