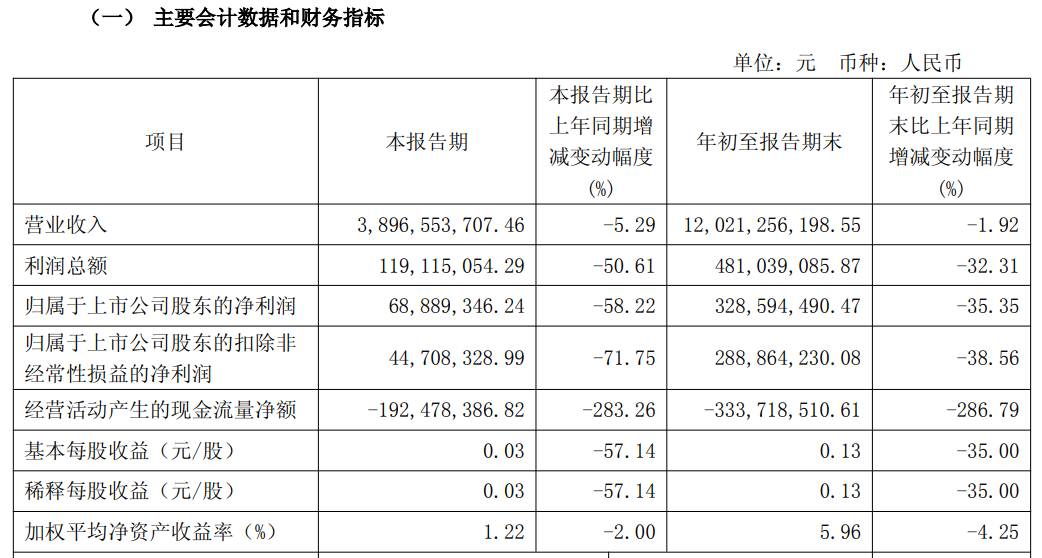

日前,哈药股份(600664)公布2025年三季报,公司营业收入为120.21亿元,同比下降1.92%;归母净利润为3.29亿元,同比下降35.35%;扣非归母净利润为2.89亿元,同比下降38.56%;经营现金流净额为-3.34亿元,同比下降286.79%。

哈药股份三季报主要会计数据

其中第三季度,公司营业收入为39亿元,同比下降5.29%;归母净利润为6889万元,同比下降58.22%;扣非归母净利润为4471万元,同比下降71.75%。

公开资料显示,哈药股份主营业务是医药研发与制造、批发与零售业务,公司的主要产品是钙铁锌口服液、复方葡萄糖酸钙口服溶液、葡萄糖酸锌口服溶液、阿莫西林胶囊、人促红素注射液、双黄连口服液、拉西地平片、注射用头孢曲松钠、祛风骨痛凝胶膏、健安喜Vitapak营养包、健安喜鱼油软胶囊、健安喜儿童液体钙镁锌、注射用青霉素钠、小儿氨酚黄那敏颗粒等。

在三季报中,就公司三季度乃至前三季度业绩变化,哈药股份有以下解释:

医药工业板块方面。当前医药行业处于结构性调整与转型深化阶段,市场竞争持续加剧。行业资源加速向头部企业集中,市场集中度显著提升,竞争愈发激烈。同时,市场非药类制剂以强势宣传推广手段大力抢占市场份额;就三季度情况而言,销售淡季来临使客户需求下降。公司虽及时调整销售策略积极应对,加大推广力度进一步稳定市场占有率,但仍呈销售承压态势。综上,受上述因素共同影响,公司主要产品(如复方葡萄糖酸钙口服溶液、双黄连口服液、阿莫西林胶囊、钙铁锌口服液等)营业收入下降,进而导致医药工业板块业绩下滑。

医药商业板块方面。一是批发板块受集采等政策的持续影响,毛利空间收紧;二是随销售变动,与经营相关的费用随之变动,三是依据应收账款账龄变化,计提应收账款坏账准备增加。

非经常性损益影响方面。2025年三季度(2025年7-9月)非经常性损益2,418.10万元,同比增加1,755.88万元;2025年前三季度(2025年1-9月)非经常性损益3,973.03万元,同比增加157.07万元。主要系本报告期收到的政府补助增加所致。

对于经营活动产生的现金流量净额大幅下跌,哈药股份在三季报中解释说,2025年三季度(2025年7-9月),经营现金流量净额较同期减少283.26%;2025年前三季度(2025年1-9月),经营现金流量净额较同期减少286.79%,主要系公司营业收入减少影响销售商品收到的现金减少,以及应付票据到期解付导致购买商品支付的现金流出增加所致。

在三季报中,哈药股份还就公司其他财务指标的变动原因做了说明。公司在建工程期末较期初增加31.60%,主要系公司下属分子公司开展车间数字化升级改造等项目所致;开发支出期末较期初增加47.37%,主要系公司新增资本化研发项目以及持续对资本化研发项目进行投入所致;合同负债期末较期初减少69.61%,主要系公司上年末订单已交付完毕,预收货款减少所致;年初至报告期末资产减值损失较同期增加37.13%,主要系计提存货跌价准备增加所致;年初至报告期末信用减值损失较同期增加180.20%,主要系公司下属控股子公司人民同泰本期计提的应收账款坏账增加所致。

值得注意的是,公司此前披露的半年报显示,哈药股份上半年经营情况同样不佳。8月22日晚间,哈药股份公布2025年半年报,公司期内实现营业收入81.25亿元,同比下降0.21%;归母净利润为2.6亿元,同比下降24.47%;扣非归母净利润为2.44亿元,同比下降21.71%;经营现金流净额为-1.41亿元,同比下降291.84%。

哈药股份称,报告期内,医药行业在政策转型与市场调整的双重压力下艰难前行。创新药研发周期长、投入大的特性使得短期效益难以显现。带量采购范围的持续扩大,在降低社会医疗成本的同时,也对企业的利润空间形成一定程度的挤压。

对于经营活动产生的现金流量净额同比减少291.84%,哈药股份表示,一是公司医药工业板块营业收入减少影响经营活动现金流入减少;二是本报告期应付票据到期解付,影响经营活动现金流出增加。

值得注意的是,今年第二季度,哈药股份归母净利润仅为4678万元,同比下降71.9%;扣非归母净利润为4017万元,同比下降73.7%。