10月31日,北交所官网披露关于昆山鸿仕达智能科技股份有限公司(以下简称“鸿仕达”)公开发行股票并在北交所上市申请文件的审核问询函的回复。公司就关联方与关联交易、业绩增长的合理性及可持续性、募投项目必要性与合理性等作出说明。

资料显示,鸿仕达成立于2011年,是一家专业从事智能自动化设备、智能柔性生产线、配件及耗材的研发、生产及销售的高新技术企业。

业绩方面,报告期(2022年至2024年),鸿仕达分别实现营收约3.97亿元、4.76亿元、6.49亿元;归母净利润约3443.4万元、3926.78万元、5249.58万元。

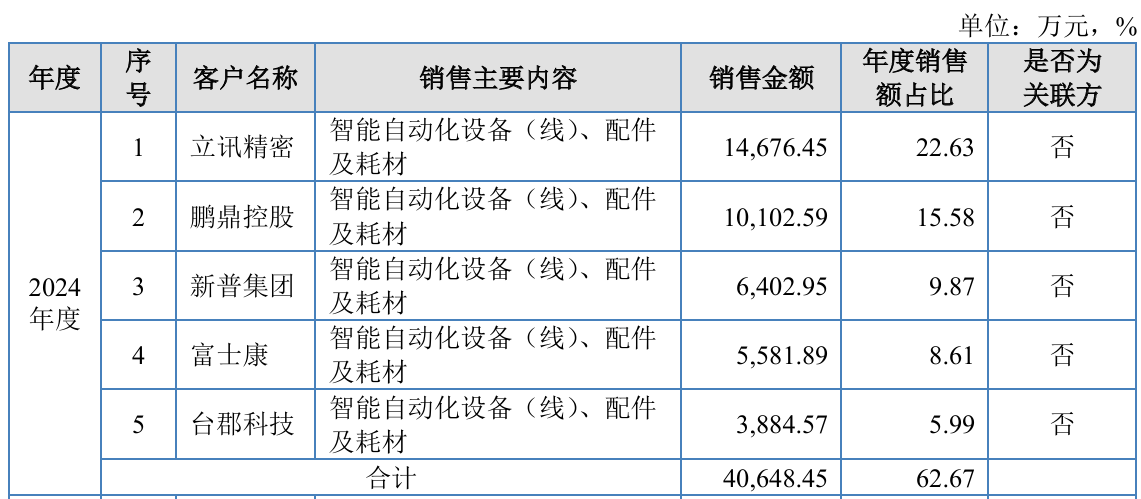

鸿仕达表示,公司主要客户包括立讯精密、台郡科技、新普集团、鹏鼎控股、纬创资通、台达集团、珠海冠宇等消费电子产业链中的知名厂商、新能源汽车电机和电控配套企业以及光伏储能电池模块制造商,优质的客户群体保障了公司经营业绩的可持续性,同时也使得公司客户较为集中。报告期内,公司对前五大客户的销售收入分别占当期营业收入的比例分别为70.35%、50.26%和62.67%。

北交所问询函指出,2023年1月,鹏鼎控股、东山精密参股鸿仕达。鹏鼎控股入股后,鸿仕达对其销售收入增幅较大、毛利率上升且高于公司平均毛利率。鸿仕达被要求说明各期销售定价是否公允,鹏鼎控股入股后毛利率上升且明显高于发行人平均毛利率的原因,是否存在利益输送情形。

鸿仕达回复称,公司对鹏鼎控股主要销售的智能自动化设备为贴装设备和自动保压机,同型号产品报告期内价格基本维持平稳。2022年度至2024年度,公司对鹏鼎控股销售的毛利率上升,主要系销售数量、产品设计、设备部件批量化采购等因素所致。

2025年1至6月,鸿仕达对鹏鼎控股的毛利率明显下滑。公司称主要系两方面原因:一方面,公司经营具有显著的季节性特征,收入集中于下半年实现,公司上半年收入规模较小,规模效应较差,使得毛利率有所下降;另一方面,公司向其销售的FPC制程相关的智能自动化设备因产品性能参数提升、相机模组、载具等设备部件更新换代导致材料成本大幅上升,而产品售价未同步增加,导致毛利率有所下降。

另需注意的是,北交所关注到,鸿仕达实际控制人胡海东的姐姐胡华平在公司任行政专员并持有发行人股份。报告期内,鸿仕达与胡海东姐夫经营的个体工商户昆山市陆家镇常胜餐饮管理服务部、昆山市常意保洁服务部存在关联采购、关联销售,且未按规定履行审议程序、信息披露义务。

对此,鸿仕达解释称,上述关联交易虽未按照《公司章程》《关联交易决策制度》等规定及时履行董事会的事前审议程序,但该等关联交易已经董事会追溯确认,关联交易审议程序符合《公司章程》《关联交易决策制度》关于关联交易审议程序的相关规定。公司已于2025年5月14日召开第一届董事会第十六次会议、第一届监事会第十一次会议,对2022年度至2024年度该项关联交易进行了追认,并且更正了2024年年度报告,补充披露了上述关联交易,同时对2025年度关联交易进行了预计,关联董事胡海东对该等交易事项进行回避表决,独立董事亦对上述事项发表了独立意见,经追认及补充公告后具有合规性。

来源:读创财经