报告核心要点

整体分析:2025Q3全A两非盈利改善,ROE低位反弹

全A两非盈利实现转正。全A 2025Q3归母净利润同比增速为11.55%,较2025Q2大幅提升,全A 2025年前三季度归母净利润累计同比增速达到5.55%;全A两非2025Q3归母净利润同比增速为4.78%,较2025Q2实现转正,2025年前三季度归母净利润累计同比增速达3.10%。本次全A归母净利润复苏弹性显著优于全A非金融/全A非金融石油石化的原因在于A股市场交投活跃,非银行业业绩有明显改善。

两非利润表拆解:2025前三季度毛利润同比小幅提升,毛利率略低于2024年同期。费用同比延续降低,其中财务费用明显减少,非经常性损益对净利润形成正贡献。

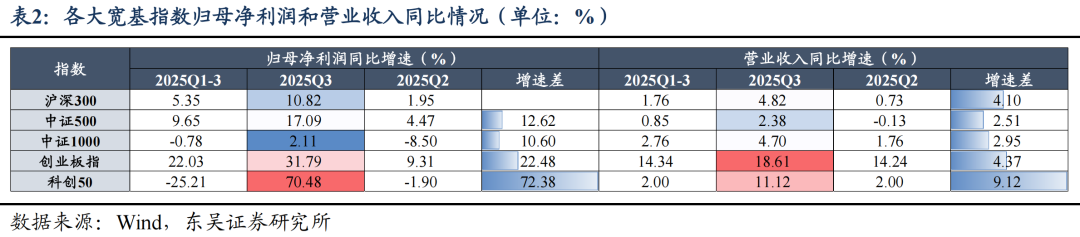

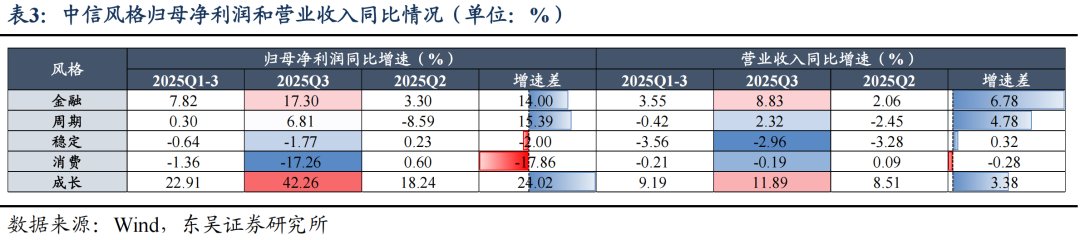

板块和风格方面,双创板块归母净利润同比增速明显改善、成长风格盈利领先。板块方面,2025Q3双创板块归母净利润同比增速有明显改善,主板业绩表现依然稳健。指数方面,2025Q3科创50归母净利润同比增速实现领先,指数2025Q3同比增速均较2025Q2有改善,科创50改善幅度最大。风格方面,成长风格2025Q3归母净利润同比增速大幅改善、延续领跑,消费风格增速明显回落。

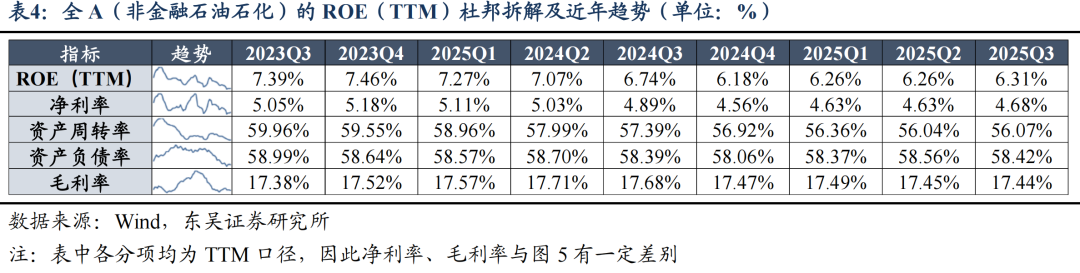

全A(非金融石油石化)ROE低位反弹。2025Q3,全A两非ROE为6.31%,较2025Q2小幅反弹,但盈利能力仍在底部区间,后续仍需要观察向上的弹性。杜邦三因素中,资产周转率企稳,净利率改善是本期ROE反弹的主要驱动因素,资产负债率小幅回落。

现金流:2025年三季度累计净现金流占收入比重仅好于2024年和2019年,处于过去十年间的较低水平。分具体科目来看,2025年三季度的三个现金流科目表明:经营活动现金流同比出现改善,筹资现金流同比也有回升,投资现金流同比下降。

行业分析:上游业绩改善,中游利润复苏,下游消费承压,TMT整体延续景气,非银表现亮眼

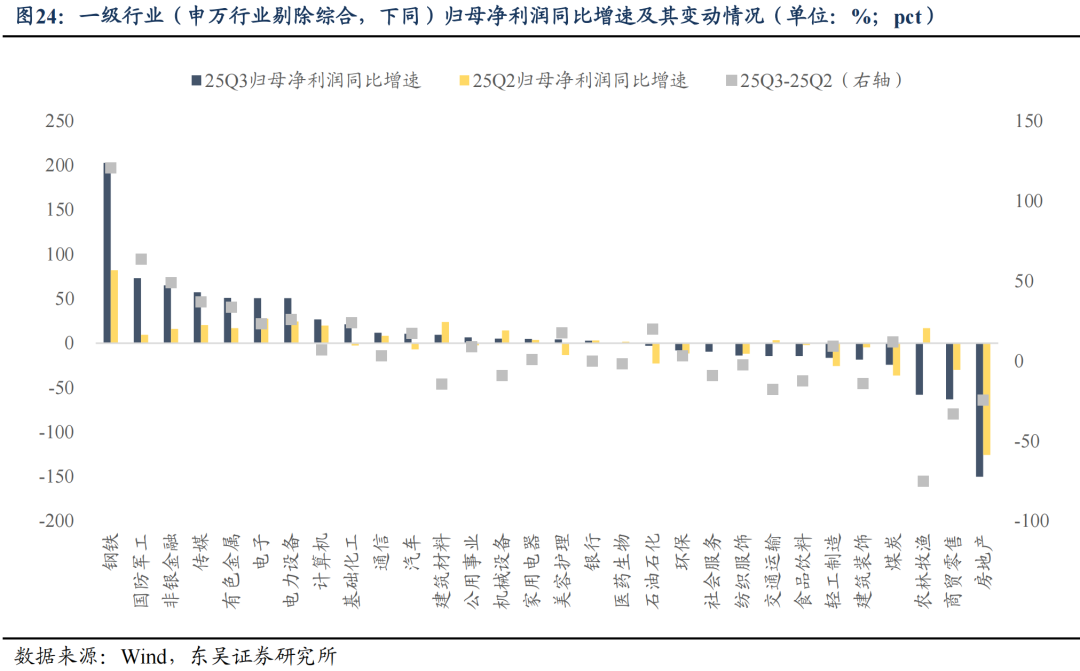

总体来看,2025Q3归母净利润同比增长靠前的行业是钢铁(+202.9%)、国防军工(+73.2%)、非银金融(+64.9%)、传媒(+57.2%)、有色金属(+50.9%)、电子(50.7%)、电力设备(+50.7%)、计算机(+26.8%)、基础化工(+21.2%),主要集中在反内卷和高景气TMT方向。

2025Q3较2025Q2归母净利润同比增速改善幅度居前的行业分别是钢铁、国防军工、非银金融、传媒、有色金属、电力设备、基础化工、电子。

2025Q3、2025Q2归母净利润同比增速均为正值,且2025Q3增速较2025Q2改善的行业是钢铁、国防军工、非银金融、传媒、有色金属、电力设备、电子。

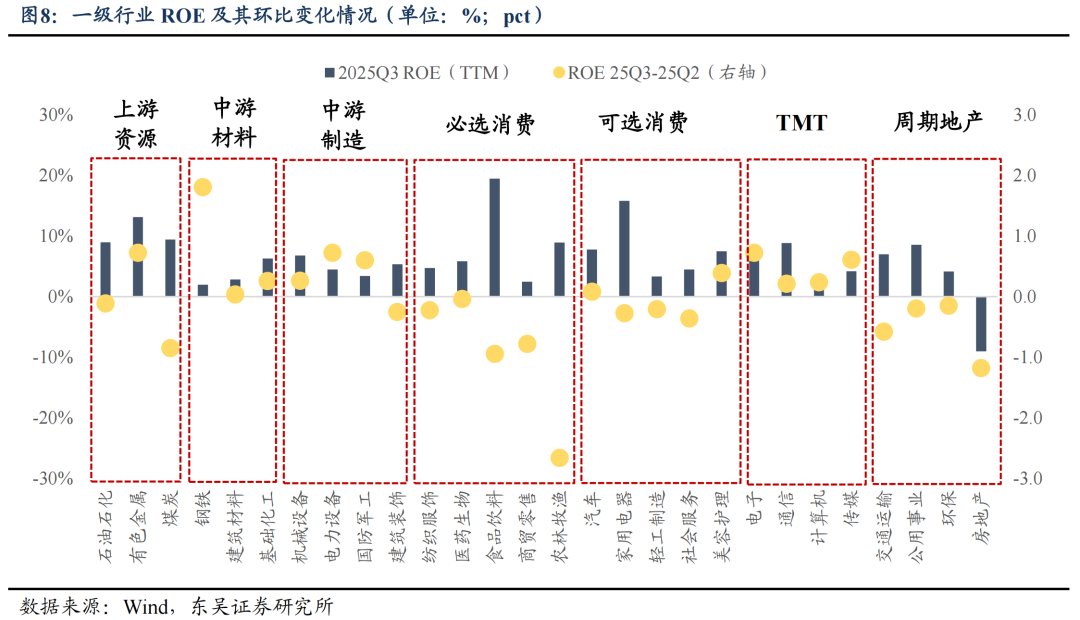

2025三季度ROE环比改善可以分为三条线索,一是反内卷领域盈利延续改善,包括有色、化工、中游制造的电力设备等领域;二是TMT方向高景气,ROE持续抬升;三是在内需政策的作用下,部分顺周期领域盈利能力出现改善。2025年三季度ROE环比Q2改善幅度较大的行业是:钢铁(环比+1.81pct,下同)、有色金属(+0.72pct)、电力设备(+0.72pct)、电子(+0.72pct)、传媒(+0.60pct)、国防军工(+0.60pct)、美容护理(+0.39pct)、机械设备(+0.26pct)。

风险提示:数据统计不全带来的计算误差;经济复苏不及预期;美债见顶下行迟于预期;地缘政治事件黑天鹅。

报告正文

1

整体分析:2025Q3全A两非盈利改善,ROE低位反弹

1.1.业绩增速:量价抬升、费用延续降低,2025Q3全A两非盈利修复

1.1.1全A两非营收延续反弹,利润实现转正

截至2025年10月31日8时,全A业绩报告披露率达到99.87%。

2025年前三季度,在海外形势复杂多变,内部挑战增多的背景下,中国经济展现出较强韧性,结构转型与动能转换持续推进,整体呈现平稳增长态势。2025年三季度实际GDP同比增长4.8%,前三季度累计同比增长5.2%,全年5%的经济目标料将实现。受益于反内卷和需求政策的推进,PPI同比增速筑底反弹,回升至-2.3%。在利润率回升以及低基数的背景下,工业企业利润在8月、9月出现明显回暖,全A三季度归母净利润同比增速也有明显改善。

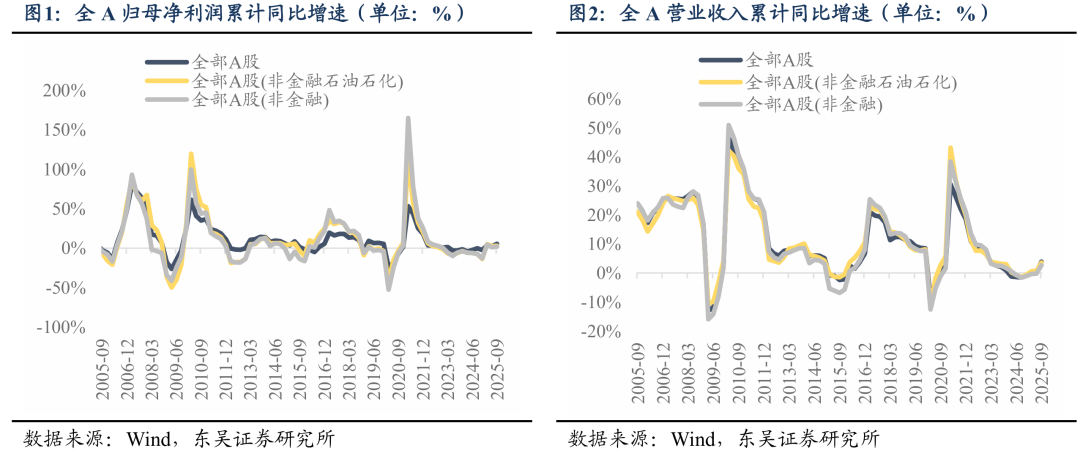

全A两非营收增速延续反弹。全部A股2025Q3营收同比增速为3.89%,较2025Q2明显改善,全A 2025年前三季度营收累计同比增速达到1.40%;全A两非2025Q3营收同比增速为3.54%,较2025Q2增速进一步提升,2025年前三季度营收累计同比增速为1.67%。

全A两非盈利实现转正。全A 2025Q3归母净利润同比增速为11.55%,较2025Q2大幅提升,全A 2025年前三季度归母净利润累计同比增速达到5.55%;全A两非2025Q3归母净利润同比增速为4.78%,较2025Q2实现转正,2025年前三季度归母净利润累计同比增速达3.10%。本次全A归母净利润复苏弹性显著优于全A非金融/全A非金融石油石化的原因在于A股市场交投活跃,非银行业业绩有明显改善。

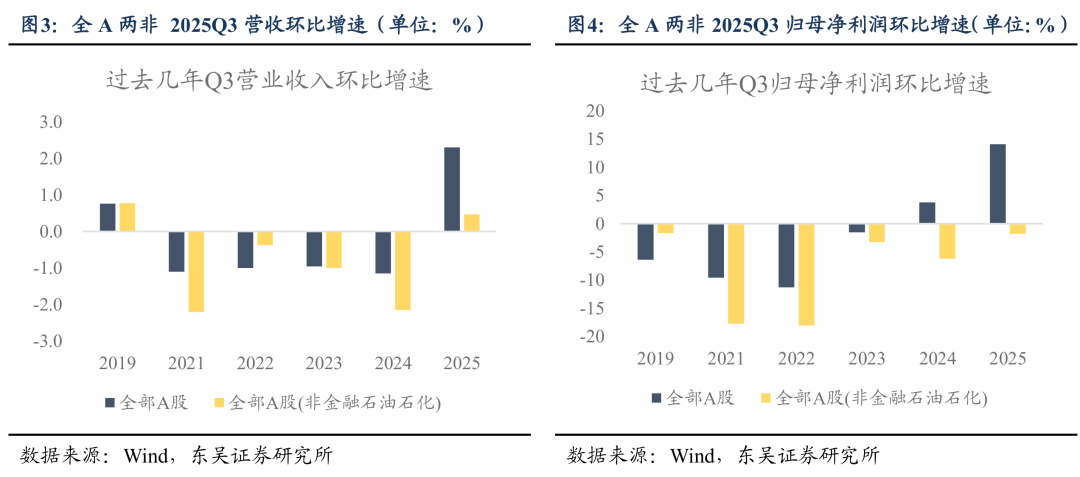

从环比增速来看,全A营收、归母净利润环比增速均明显优于季节性,全A两非复苏力度也偏强。三季度全A营收环比增速为2.3%,过去五年均值(剔除2020年异常值,后同)为-0.7%;全A归母净利润环比增速为14.1%,明显强于过去五年均值-5.0%。全A两非全A营收、归母净利润环比增速分别为0.5%、-1.8%,均好于季节性。

1.1.2 拆解全A两非利润表:量价同步抬升,费用率延续降低

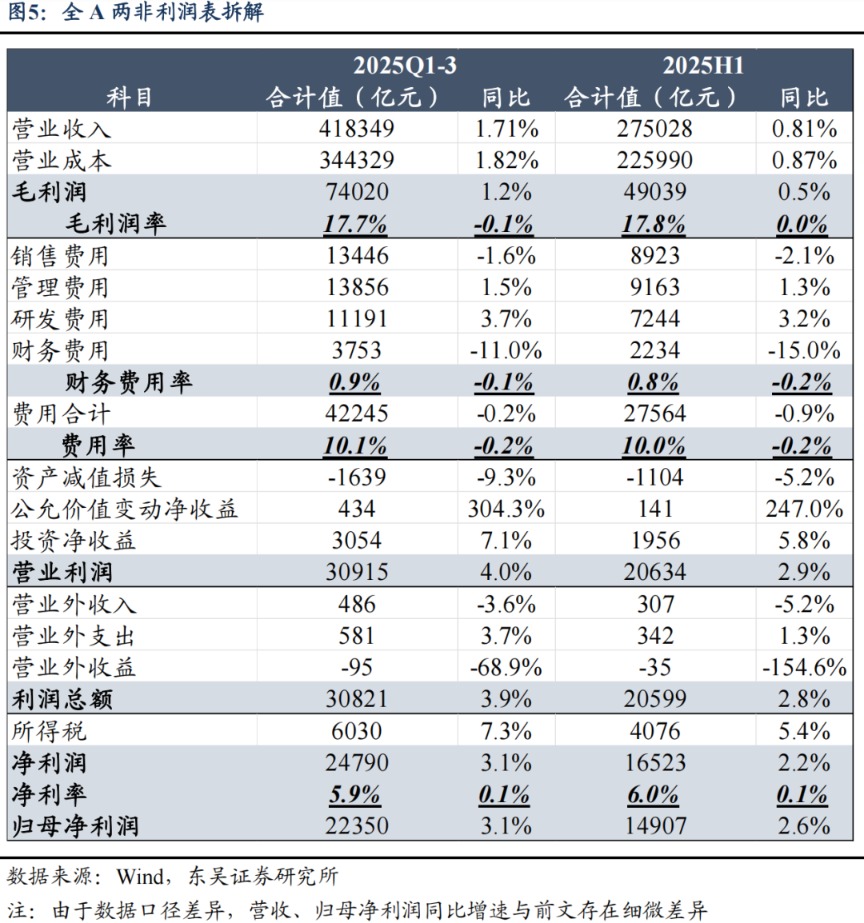

两非利润表拆解:2025前三季度毛利润同比小幅提升,毛利率略低于2024年同期。费用同比延续降低,其中财务费用明显减少,非经常性损益对净利润形成正贡献。

1)2025年前三季度毛利同比小幅提升,毛利率略低于去年同期和2025年上半年。2025年前三季度全A两非营收总额41.83万亿元,较2024年同期上升1.71%,成本总额34.43万亿元,同比提升1.82%。毛利润7.40万亿,同比提升1.2%。2025年前三季度全A两非毛利率为17.7%,较去年同期、2025年上半年均低0.1pct。

2)费用率同比降低,财务费用降幅最为显著。2025年上半年费用率为10.1%,同比降低0.2pct,较2025H1提高0.1pct。费用总额同比降低0.2%,其中财务费用降幅最大,2025前三季度财务费用同比降低11.0%,财务费用率0.9%,同比降低0.1pct。

3)净利润同比延续正增长,非经常性损益科目对净利润形成正贡献。2025年前三季度全A两非利润总额30821亿元,较2024年同期提升3.9%,相较2025H1(+2.8%)实现反弹。公允价值变动净收益、投资净收益同比大幅增长,非经常性损益科目整体对净利润形成正贡献。2025年前三季度归母净利润累计同比增速为3.1%,在物价回升的背景下,增速较2025H1改善。

1.1.3. 大类板块和风格:双创归母净利润同比增速明显改善、成长风格盈利领先

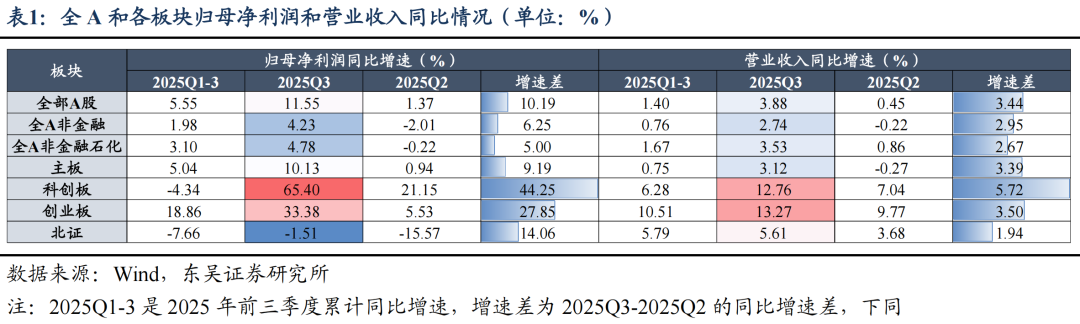

板块方面,2025Q3双创板块归母净利润同比增速有明显改善,主板业绩表现依然稳健。主板/科创板/创业板/北证2025Q3归母净利润同比增速分别为10.13%/65.40%/33.38%/-1.51%,其中科创板、创业板2025Q3归母净利润单季度同比增速较2025Q2有明显改善,板块盈利拐点已现;主板业绩维持相对稳定。

2025Q3板块营收同比增速整体均较2025Q2有所改善。2025Q3营收同比增速主板+3.12%,科创板+12.76%,创业板+13.27%,北证+5.61%。全部板块2025Q3营收同比增速较2025Q2实现改善,科创板改善幅度领先。

指数方面,2025Q3科创50归母净利润同比增速实现领先,指数2025Q3同比增速均较2025Q2有改善,科创50改善幅度最大。从2025Q3归母净利润同比增速来看,科创50(70.48%)>创业板指(31.79%)>中证500(17.09%)>沪深300(10.82%)>中证1000(2.10%)。指数在2025Q3归母净利润同比增速均较2025Q2实现改善,其中科创50改善幅度最大,提升超过70pct。

风格方面,成长风格2025Q3归母净利润同比增速大幅改善、延续领跑,消费风格增速明显回落。从2025Q3归母净利润同比增速来看,成长(42.26%)>金融(17.30%)>周期(6.81%)>稳定(-1.77%)>消费(-17.26%)。其中成长、金融、周期2025Q3归母净利润同比增速较2025Q2实现提升,消费、稳定2025Q3归母净利润同比增速转负。

1.2.盈利能力:ROE低位反弹,盈利能力改善幅度仍较弱

1.2.1. 2025Q3全A两非ROE低位反弹,净利率改善是主要驱动因素

全A(非金融石油石化)ROE低位反弹。2025Q3,全A两非ROE为6.31%,较2025Q2小幅反弹,但盈利能力仍在底部区间,后续仍需要观察向上的弹性。杜邦三因素中,资产周转率企稳,净利率改善是本期ROE反弹的主要驱动因素,资产负债率小幅回落。

2025三季度ROE环比改善可以分为三条线索,一是反内卷领域盈利延续改善,包括有色、化工、中游制造的电力设备等领域;二是TMT方向高景气,ROE持续抬升;三是在内需政策的作用下,部分顺周期领域盈利能力出现改善。2025年三季度ROE环比Q2改善幅度较大的行业是:钢铁(环比+1.81pct,下同)、有色金属(+0.72pct)、电力设备(+0.72pct)、电子(+0.72pct)、传媒(+0.60pct)、国防军工(+0.60pct)、美容护理(+0.39pct)、机械设备(+0.26pct)。

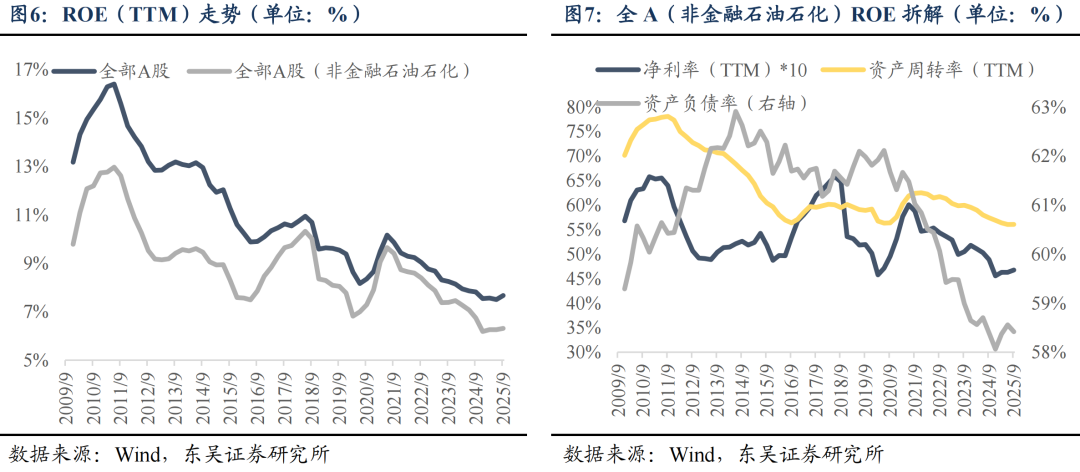

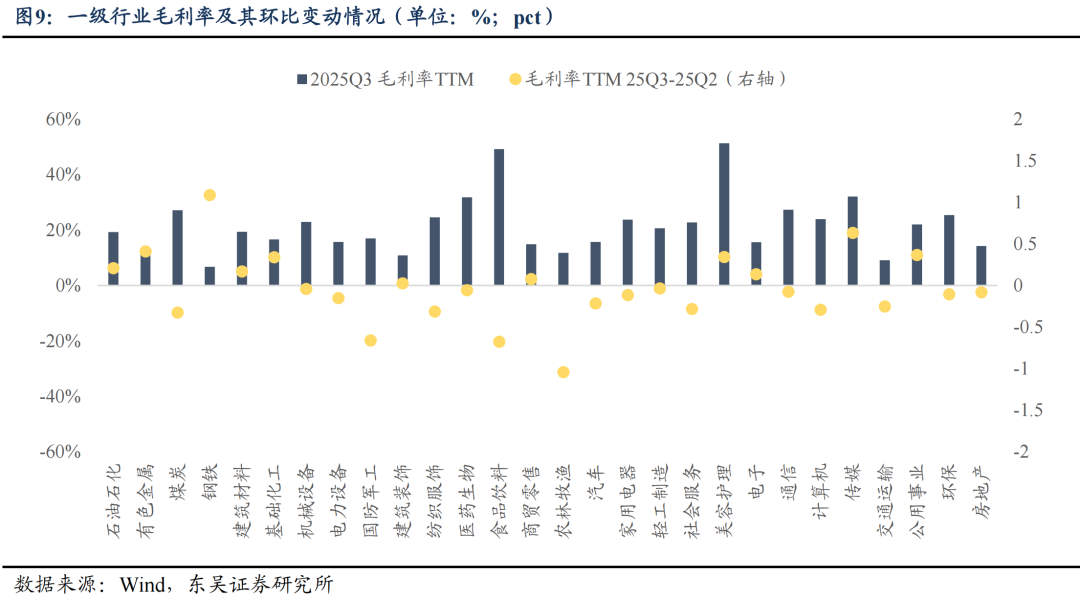

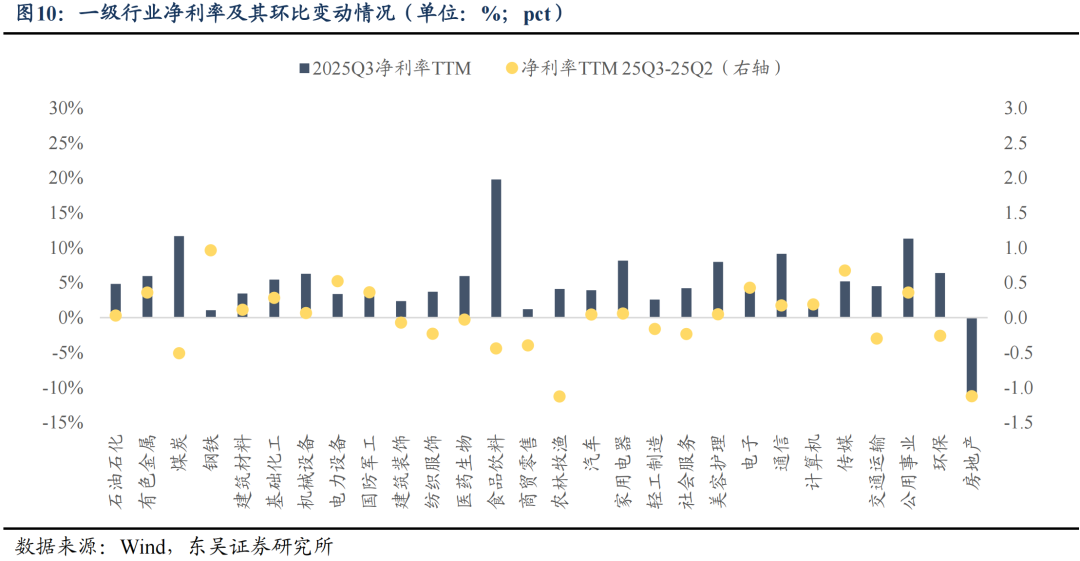

1.2.2. 利润率:毛利率、净利率均低位企稳

全A毛利率(TTM)和净利率(TTM)均呈现低位企稳的特征。在政策支撑下,2025年三季度需求回暖,叠加基数效应,营业收入和营业成本同比均有回升,2025Q3毛利率近乎持平前一季度。费用科目,财务费用的明显下降继续推动净利率企稳,非经常性损益科目也对净利润有贡献。由于当前物价水平整体仍偏弱运行,因此利润率向上的弹性相对有限。但随着统一大市场改革深化,供给侧反内卷推进,以及需求侧政策逐步落地,经济供需格局有望持续改善,推动利润率回升。

毛利率(TTM)环比改善程度居前的行业是钢铁(+1.09pct)、传媒(+0.63pct)、有色金属(+0.41pct)、公用事业(+0.37pct)、美容护理(+0.35pct)、基础化工(+0.34pct)、石油石化(+0.21pct)、建筑材料(+0.17pct)、电子(+0.14pct)。

净利率(TTM)环比改善程度居前的行业是钢铁(+0.96pct)、传媒(+0.68pct)、电力设备(+0.52pct)、电子(+0.43pct)、国防军工(+0.36pct)、公用事业(+0.36pct)、有色金属(+0.36pct)、基础化工(+0.28pct)、计算机(+0.19pct)。

1.2.3. 资产周转率:低位企稳

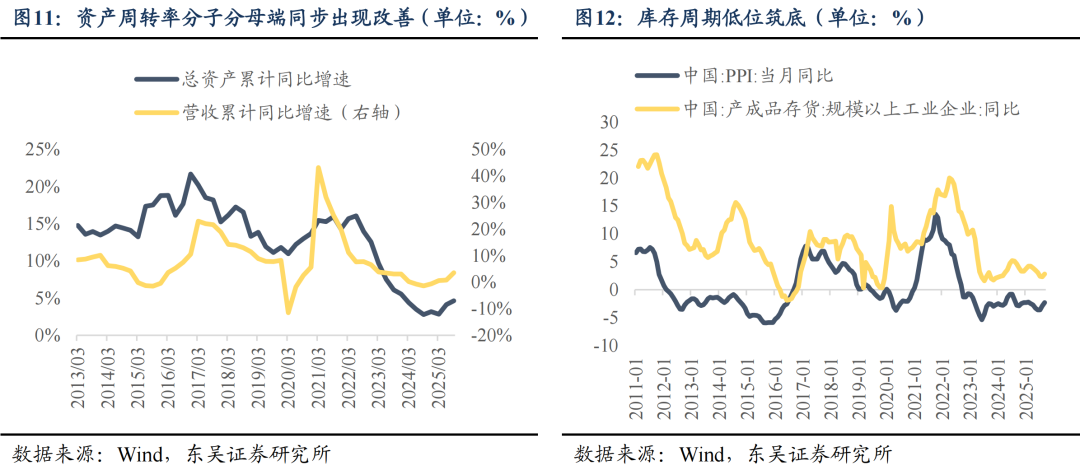

2025年三季度,全A两非资产周转率环比提升0.03pct至56.1%。此前由于经济复苏节奏偏缓,企业预期转弱,选择降低资本开支,这使得总资产同比增速放缓。但由于总需求不足,通胀传导不畅,企业营收同比增速也快速下滑,且下滑幅度比总资产下滑幅度更大,使得资产周转率走弱。而随着经济供需格局改善、营收量价抬升,资产周转率分子分母端同步回升。从库存周期来看,当前也已经低位企稳,有望逐步进入补库阶段,后续资产周转率向上的弹性依然要观察价格指标的修复情况。

1.2.4. 资产负债率:小幅回踩

2025年三季度全A两非资产负债率为58.42%,较2025Q2小幅回踩。当下资产负债率仍处于历史低位水平,但随着经济主体收入预期不断改善,企业有望再度进行资本开支,增加杠杆水平。结构上,科技领域的资本开支已经率先加速,而典型顺周期产能仍在出清。

整体而言,企业盈利依然处于相对低位水平。向后看,依然需要关注利润端能否持续改善。7月以来反内卷顶层设计出台,政策路径逐步清晰,需求侧政策也逐步加码。随着政策落地见效,我们预期PPI有望结束当前磨底的状态、实现回升,进而驱动利润端改善,最终修复经济主体预期,畅通经济循环。基于2016年的经验,政策落地到PPI迎来拐点大约在1个季度、到PPI同比转正则需3个季度。当前PPI同比负增幅度相较2015年更小,同比转正有望加速。

1.3.现金流:经营活动现金流同比回升

1.3.1. 整体来看,2025年三季度现金流情况在过去十年间处于较低水平

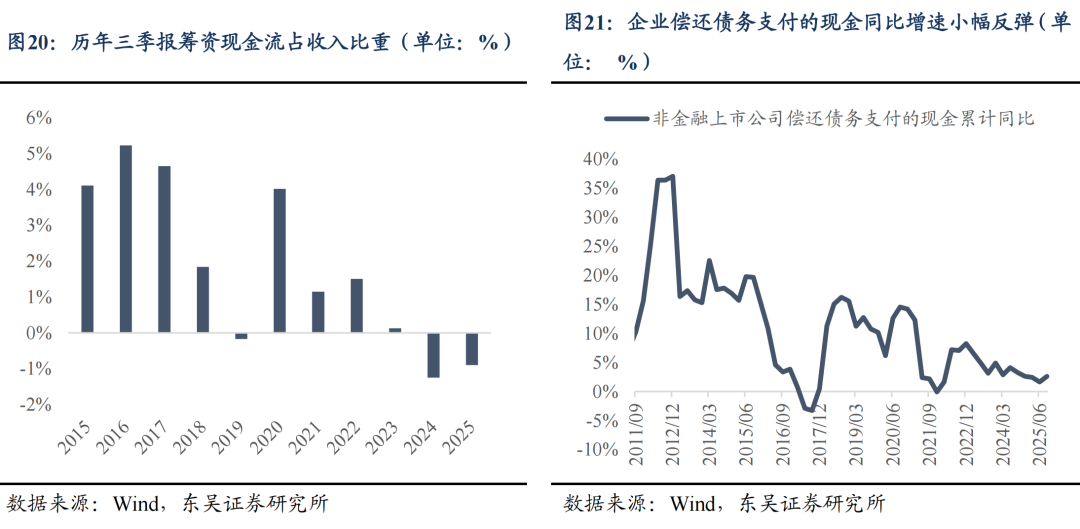

2025年三季度累计净现金流占收入比重仅好于2024年和2019年,处于过去十年间的较低水平。分具体科目来看,2025年三季度的三个现金流科目表明:经营活动现金流同比出现改善,筹资现金流同比也有回升,投资现金流同比下降。收入及收入预期将影响企业的行为,物价水平偏弱,需求复苏偏缓(经营活动现金流在去年低基数效应下回升),企业主体并未增加资本开支、仅有部分景气、政策支撑方向进行结构性扩产(企业资本开支意愿偏弱),则难以推动收入增加,畅通经济循环。当前,物价触底反弹,利润端开始改善,下半年随着需求政策推进,经济复苏有望加速,企业主体预期也有望得到改善,进而加大资本开支,推动经济循环。

1.3.2. 经营现金流:2025年三季度同比实现改善

2025三季度上市公司经营现金流同比增速改善,非金融上市公司经营现金流占收入比重回升至7.78%,去年同期为6.71%。2025前三季度非金融上市公司销售商品、提供劳务收到的现金流同比增速为2.20%,较2025H1有一定改善。

2025前三季度筹资现金流净流出,非金融上市公司筹资现金流占收入比重为-0.90%,虽较2025H1有所提升,但在过去十年间依然处于偏低水平。2025Q3全A非金融上市公司偿还债务支付的现金同比反弹至2.6%,反映企业仍有一定偿债压力。

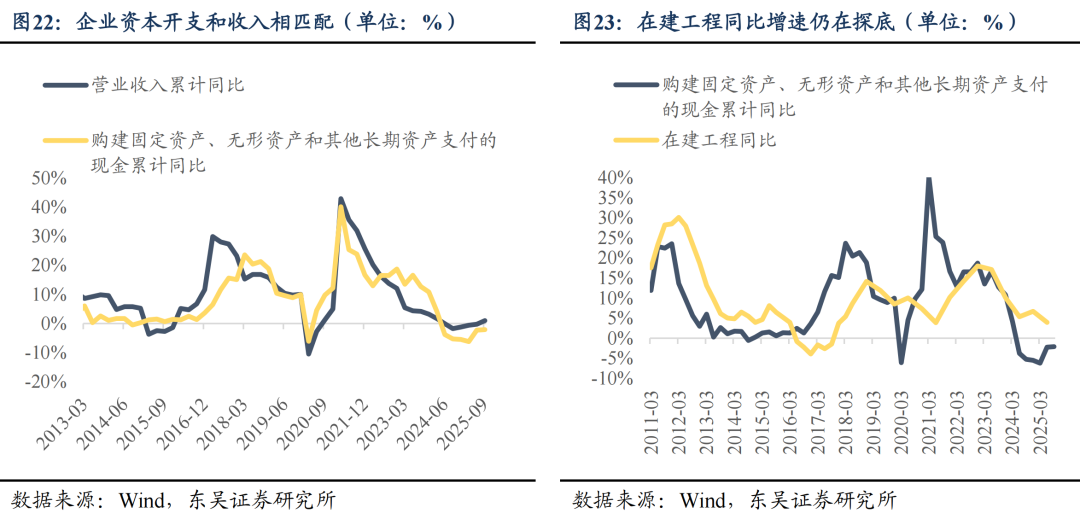

企业投资现金流行为能够较好的指引产能周期,其中指标【购建固定资产、无形资产和其他长期资产支付的现金】具备前瞻性。我们观察到,企业的资本开支和收入(预期)相匹配,当前全A非金融营收同比增速小幅回升,结构性资本开支加速。而全面性扩产行为仍未发生,在建工程同比增速依然在探底。

2

行业分析:上游业绩改善,中游利润复苏,下游消费承压,TMT整体延续景气,非银表现亮眼

总体来看,2025Q3归母净利润同比增长靠前的行业是钢铁(+202.9%)、国防军工(+73.2%)、非银金融(+64.9%)、传媒(+57.2%)、有色金属(+50.9%)、电子(50.7%)、电力设备(+50.7%)、计算机(+26.8%)、基础化工(+21.2%),主要集中在反内卷和高景气TMT方向。

2025Q3较2025Q2归母净利润同比增速改善幅度居前的行业分别是钢铁、国防军工、非银金融、传媒、有色金属、电力设备、基础化工、电子。

2025Q3、2025Q2归母净利润同比增速均为正值,且2025Q3增速较2025Q2改善的行业是钢铁、国防军工、非银金融、传媒、有色金属、电力设备、电子。

2.1 上游资源:有色金属业绩持续亮眼,石油、煤炭景气边际改善

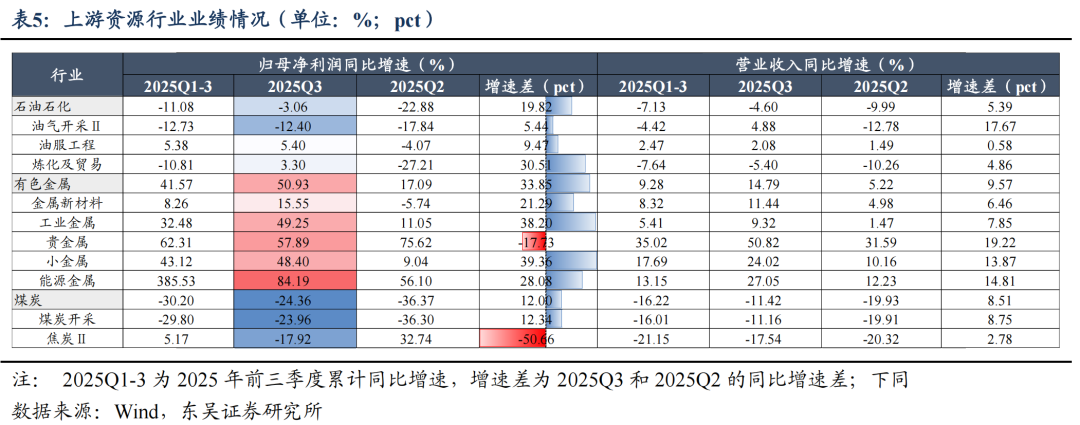

油价在全球经济复苏,地缘局势紧张等影响下,三季度运行中枢较二季度有所回升,石油石化Q3归母净利润同比增速虽延续负增,但降幅较Q2明显收缩。有色金属板块景气延续,Q3归母净利润同比增速较Q2实现加速。其中黄金于8月开启新一轮主升浪,贵金属个股业绩明显受益;反内卷持续推进,工业金属、能源金属表现强势;小金属受益于涨价逻辑,业绩延续高增长。黑色系业绩仍偏弱,煤炭2025Q3归母净利润同比延续负增长,但负增幅度均有所减弱。

上游资源品2025Q3归母净利润同比增速居前的领域集中在有色金属部分分支,主要是能源金属(+84.19%)、贵金属(+57.89%)、工业金属(+49.25%)、小金属(+48.40%);上游资源板块2025Q3归母净利润同比增速较2025Q2多数实现改善,其中改善幅度居前的细分行业有小金属(+39.36pct)、工业金属(+38.20pct)、炼化及贸易(+30.51pct);焦炭(-50.66pct)、贵金属(-17.73pct)2025Q3归母净利润同比增速较2025Q2走弱。

展望后期,对于全球定价品种而言,需求侧仍然是业绩兑现的关键。油价依赖全球经济复苏,工业金属一方面关注全球制造业表现,另一方面关注新兴产业对需求侧的拉动;金价中长期在美元信用等宏观叙事下仍有望走强,支撑业绩;能源金属有望受益于反内卷政策,细分领域供需实现改善,业绩量价齐升;小金属战略地位凸显,在大国博弈加剧的背景下,板块业绩有望持续走强。

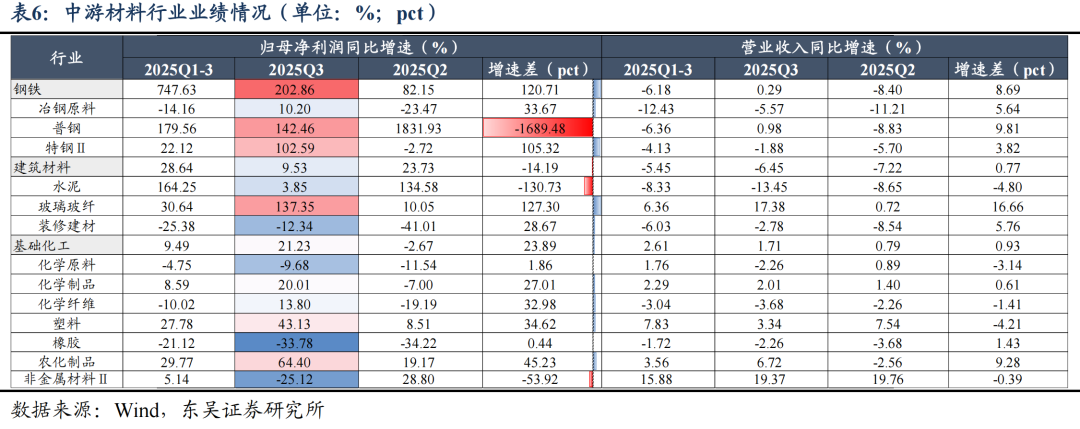

2.2 中游材料:钢铁、化工利润端明显改善

在反内卷政策的推进下,中游材料板块2025Q3归母净利润同比增速有明显改善。其中钢铁2025Q3同比增长两倍,基础化工同比增速实现转正。建材行业2025Q3归母净利润同比增速虽较Q2有所回落,但依然维持了近双位数增长。中游材料2025Q3归母净利润同比增速居前的领域主要是普钢(+142.46%)、玻璃玻纤(+137.35%)、特钢(+102.59%),同比增速均实现翻倍;2025Q3归母净利润同比增速较2025Q2改善幅度居前的细分行业有玻璃玻纤(+127.30pct)、特钢(+105.32pct)、农化产品(+45.23pct)。

展望后期,行业业绩的改善有基数效应,利润端的持续性需要关注反内卷政策推进节奏,大基建项目对中游材料需求的拉动以及房地产行业能否实现企稳。

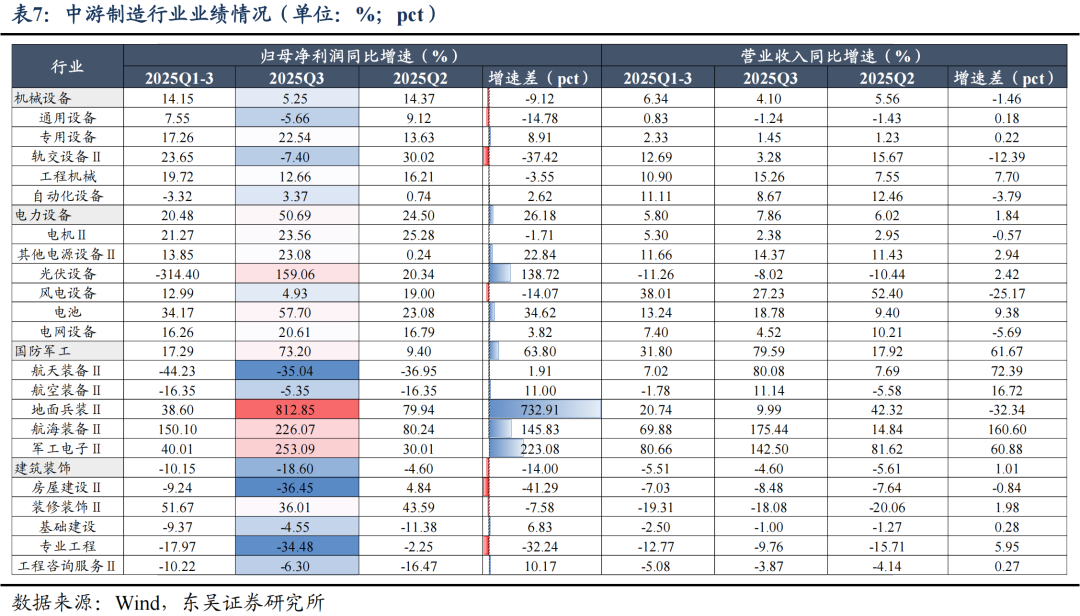

2.3 中游制造:新能源、军工业绩高增,机械稳健增长

2025Q3中游制造板块整体较为景气。机械设备行业2025Q3归母净利润同比增速维持稳健增长,其中专用设备、工程机械均有双位数增长。电力设备行业2025Q3归母净利润同比进一步加速,伴随着供需格局改善,光伏、锂电行业困境反转已初步显现,归母净利润同比增速实现明显改善;军工行业地面兵装三季度归母净利润同比大幅增长,此外航海装备、军工电子在二季度高增的基础上延续景气,归母净利润均同比增长两倍。

中游制造板块2025年三季度归母净利润同比增速较高的细分领域主要集中在电力设备和国防军工,细分行业是地面兵装(+812.85%)、军工电子(+253.09%)、航海装备(+226.07%)、光伏设备(+159.06%),这些行业2025Q3归母净利润同比增速较2025Q2改善幅度也居前列。

展望后期,新能源领域反内卷持续推进,行业困境反转初步显现,储能、风电、锂电等方向景气有望持续修复;工程机械板块在国内政策支撑、大基建项目开工,以及出海需求景气等因素驱动下,业绩有望稳健增长;十四五收官之年,军工领域订单迎来爆发、业绩大幅改善,往后看需要关注订单的持续性。

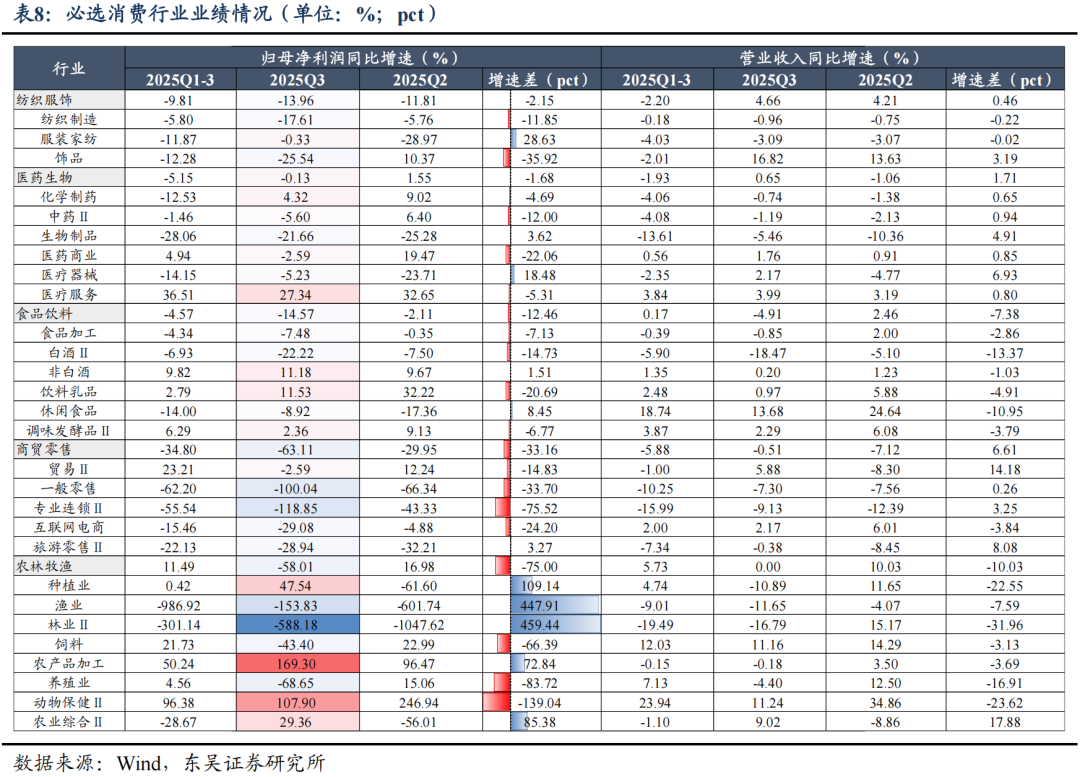

2.4 下游消费:业绩整体依然承压,结构性方向迎来改善

国内经济仍处于弱复苏状态,物价低位运行,消费业绩改善力度有限。必选消费2025年三季度归母净利润同比增速较高的细分行业是农产品加工(+169.30%)、动物保健(+107.90%)、种植业(+47.54%)、农业综合(+29.36%);2025Q3归母净利润同比增速较2025Q2实现大幅改善的细分行业是林业(+459.44pct)、渔业(+447.91pct)、农业综合(+85.38pct)。此外,白酒板块量价齐跌,2025Q3归母净利润、营收同比负增幅度均较2025Q2走扩,龙头企业利润亦受到明显的冲击,仅有茅台业绩维持增长。

可选消费2025年三季度归母净利润同比增速较高的细分行业是体育(+1051.36%)、汽车服务(+113.05%)、商用车(+47.37%)、黑色家电(+47.10%)、摩托车及其他(+32.35%);2025Q3归母净利润同比增速较2025Q2实现大幅改善的细分行业是体育(+908.12pct)、汽车服务(+133.60pct)、商用车(+68.80pct)、化妆品(+43.38pct)。

展望后期,在关税冲击下外需面临下行压力,内循环是推动经济平稳健康发展的重要抓手,预计增量政策仍将持续落地。结合社零数据来看,当前消费复苏依然呈现出较为明显的结构性特征、且政策效果边际减弱。若后续宽财政对需求形成有效改善、驱动物价回升,大消费板块有望实现量价齐升。

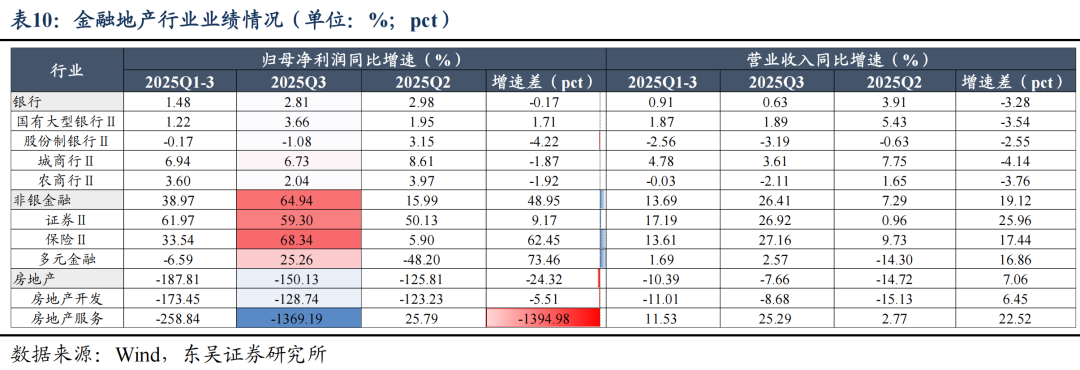

2.5 金融地产:非银业绩亮眼,国有大行稳健增长

金融地产板块景气整体延续回升。国有大行在2025Q3营收、归母净利润同比增速均延续正增,但营收增速较Q2出现回落。非银业绩表现亮眼,2025年三季度A股市场交投活跃,指数呈现单边上行的态势,算力通信、国产芯片权重领涨市场。保险受益于市场的强赚钱效应,三季度投资收益同比大幅提升,对板块业绩有明显的拉动;而券商则同步受益于市场交投活跃和投行业务复苏,业绩亮眼。三季度房地产行业表现偏弱,板块Q3归母净利润同比延续大幅负增,且幅度较Q2进一步扩大,结构上后端业绩回落明显。

2025Q3归母净利润同比增速较高的细分行业是保险(+68.34%)、证券(+59.30%)、多元金融(25.26%);2025Q3归母净利润同比增速较2025Q2实现大幅改善的细分行业是多元金融和保险。

展望后期,A股慢牛趋势稳固,资本市场热度持续提升,非银板块有望延续景气;降息降准落地,大行息差压力减轻,利润将维持稳健增长。房地产依然面临一定压力,仍需等待行业再平衡。

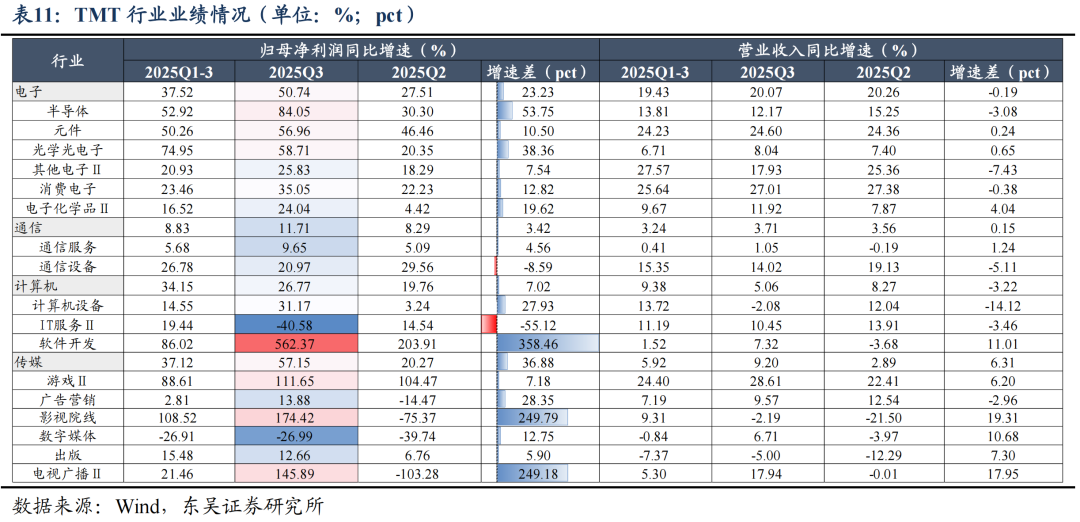

2.6 TMT:电子延续景气,计算机、传媒细分领域业绩改善

TMT板块整体延续景气,2025Q3电子、计算机、传媒归母净利润同比增速均超20%,通信三季度归母净利润同比增速较二季度进一步改善。

在AI产业趋势、电子新品发布以及以旧换新等因素支撑下,电子板块延续景气,细分行业归母净利润同比均实现双位数增长,其中半导体、光学光电子Q3归母净利润同比增速大幅增长、且较Q2有明显改善。通信行业受益于海外算力链景气,通信设备方向业绩高增。计算机行业延续高增长,软件开发方向表现依然亮眼,Q3归母净利润同比增速在Q2增长超200%的基础上进一步加速,达到500%;此外计算机设备行业业绩也有修复。传媒行业游戏景气上行,Q3归母净利润延续实现倍增,暑期档催化下影视院线Q3归母净利润同比增速较Q2有明显改善。

2025Q3归母净利润同比增速较高的细分行业是软件开发(+562.37%)、影视院线(+174.42%)、电视广播(+145.89%)、游戏(+111.65%)、半导体(84.05%);2025Q3归母净利润同比增速较2025Q2实现大幅改善的细分行业是软件开发、影视院线、电视广播。

展望后期,在AI周期的支撑下,TMT板块景气有望延续景气,可以关注国产芯片,海外算力链,AI端侧(智能眼镜)、人形机器人、游戏等分支。

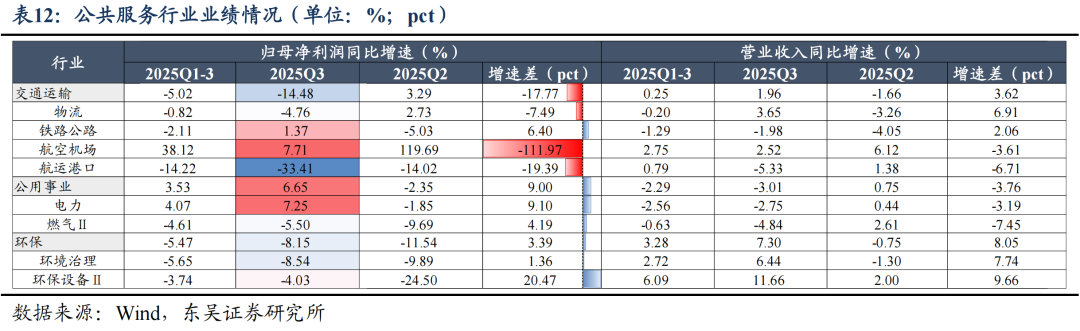

2.7 公共服务:交运景气回落,公用、环保业绩边际改善

公共服务板块景气延续分化。出行链中机场2025Q3归母净利润同比增速仅有个位数增长、相较2025Q2明显回落;港口景气在贸易摩擦的背景下延续回落,2025Q3归母净利润同比增速负增幅度幅度进一步扩大;公用事业2025Q3归母净利润同比转正,其中电力三季度业绩同步转正,而燃气负增幅度有所降低;环保2025Q3归母净利润同比增速仍为负增长,但较2025Q2小幅改善。

2025Q3归母净利润同比增速较高的细分行业是航空机场(+7.71%)、电力(+7.25%);2025Q3归母净利润同比增速较2025Q2实现大幅改善的细分行业是环保设备(+20.47pct)、电力(+9.10pct)。

3

风险提示

数据统计不全带来的计算误差:报告中的测算方法均采用整体法,若数据统计不全可能会造成结果误差;数据口径不同;

经济复苏不及预期:经济复苏不及预期可能会加剧市场不确定性;

美债见顶下行迟于预期:或对A股资金面造成负面影响;

地缘政治事件黑天鹅:地缘政治风险或使国内外局势趋于紧张。