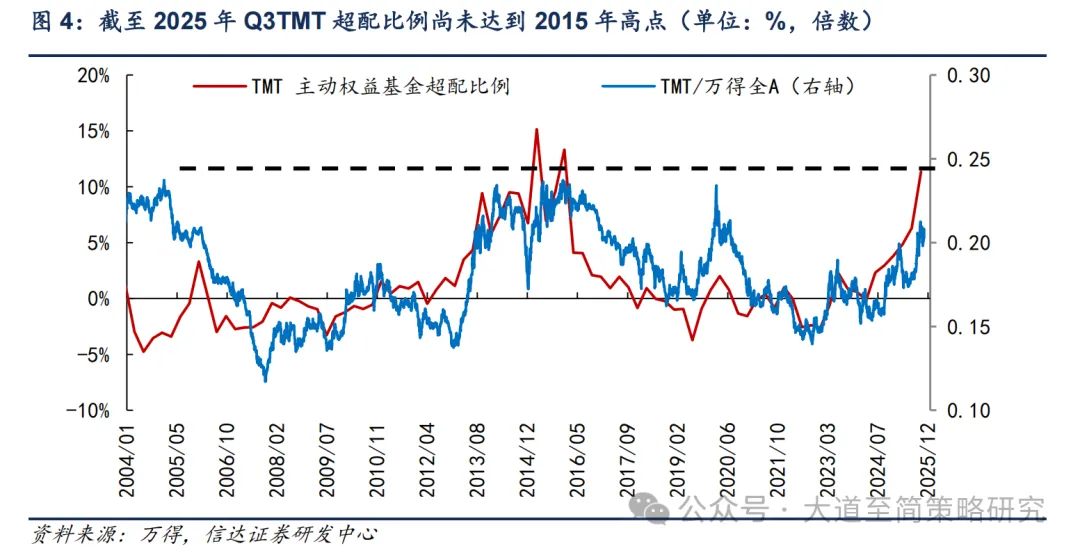

2025年基金三季报显示,主动偏股型基金重仓方向进一步向高景气成长主线集中。TMT行业配置比例接近40%,已经超过2015年四季度32%的历史高点。如果剔除市值波动的影响,主动偏股型基金对TMT行业的超配比例达到11.3%,虽然尚未达到2015年一季度15%的高点,但考虑到2024年Q4以来公募基金对TMT行业超配速度明显加快,市场对成长主线交易拥挤度上升后超额收益持续性存在疑虑。复盘历史上公募基金对牛市主线超配的节奏和市场表现,我们认为主要存在以下几个特征:(1)一轮牛市中,基金加仓主线板块的节奏往往和市场波动较同步,通常有两轮加速超配期。基金对主线板块的超配比例在第一轮加速超配期间就已经开始连续创新高,最终的超配比例可能远高于历史水平。(2)基金对主线板块加速超配2-3个季度后,超配幅度通常会有半年-1年的震荡或下降去消化交易拥挤,这一阶段主线板块超额收益波动会加大,可能跑输非主线板块。(3)基金对主线板块的加速超配期,通常也是牛市主线超额收益最确定的时期。第二轮加速超配期间,超配比例新高出现的时间与主线牛市见顶基本同步。

(1)2013-2015年TMT牛市:2013年Q1-Q3和2015年Q1两轮加速超配,2个超配比例高点分别为2013年Q3(9.4%)和2015年Q1(15.1%)。2013年Q4-2014年基金对TMT超配比例震荡,价值类板块表现强,TMT超额收益走弱。2013年Q1-Q3主动权益基金第一轮加速超配TMT行业。2013年Q1TMT超配比例即达到3.5%,接近2005年以来高点,之后TMT超配比例连续3个季度连续提升,不断创新高,到2013年Q3达到9.4%的新高。期间TMT整体超额收益稳定走强。2013年Q4-2014年,基金对TMT行业超配比例震荡,超配比例高点与2013年Q3接近,TMT内部开始从传媒向计算机调仓。期间TMT整体超额收益波动加大,价值类板块走强。2015年Q1基金再次加速超配TMT,超配比例创下15.1%的新高,TMT整体超额收益再次大幅走强。2015年Q2-Q4,基金对TMT超配比例震荡,没有继续创新高,TMT内部再次减仓计算机加仓传媒,期间TMT整体超额收益高位震荡。

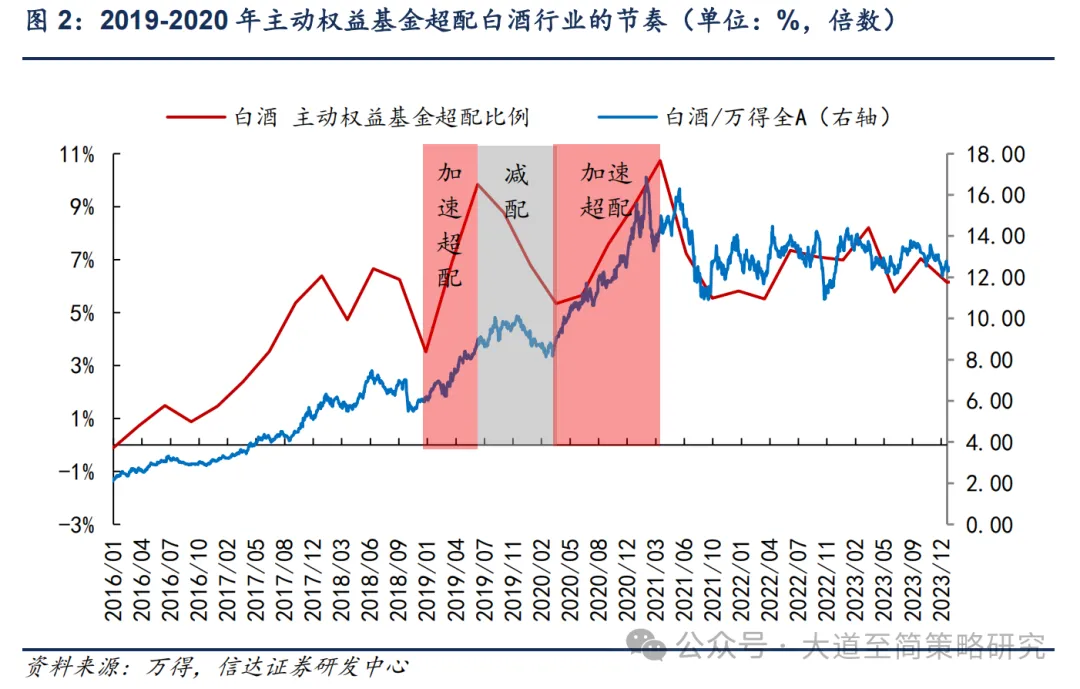

(2)2019-2020年白酒牛市:2019年Q1-Q2和2020年Q2-2021年Q1两轮加速超配,2个超配比例高点分别为2019年Q2 (9.8%)和2021年Q1(10.7%),2019年Q3-2020年Q1基金对白酒行业超配比例下降,防御性板块和TMT表现强,白酒行业超额收益走弱。上一轮主动权益基金超配白酒行业高点出现在2012年Q3,超配比例为9.7%。2012年Q4之后伴随着白酒行业基本面转弱,基金逐渐转为低配。2016-2017年核心资产出现早期行情时期,基金已经开始提高对白酒行业的超配比例,但尚未达到2012年Q3的高点。2019-2020年核心资产牛市进入加速上行期,基金从2019年开始加速增配白酒行业,2019年Q2白酒行业超配比例达到9.8%,超过2012年Q3创下历史新高。期间白酒行业整体超额收益稳定走强。2019年Q3-2020年Q1,基金加仓白酒行业节奏放缓,超配比例有所下降。防御性板块和TMT表现偏强,白酒行业超额收益从2019年Q4开始走弱。2020年Q2-2021年Q1,基金再次大幅加仓白酒行业,到2021年Q1白酒行业超配比例提升到10.7%,再创历史新高。期间白酒行业超额收益依然稳定走强。2021年Q2之后,基金对白酒行业超配比例再次下降,白酒牛市见顶。

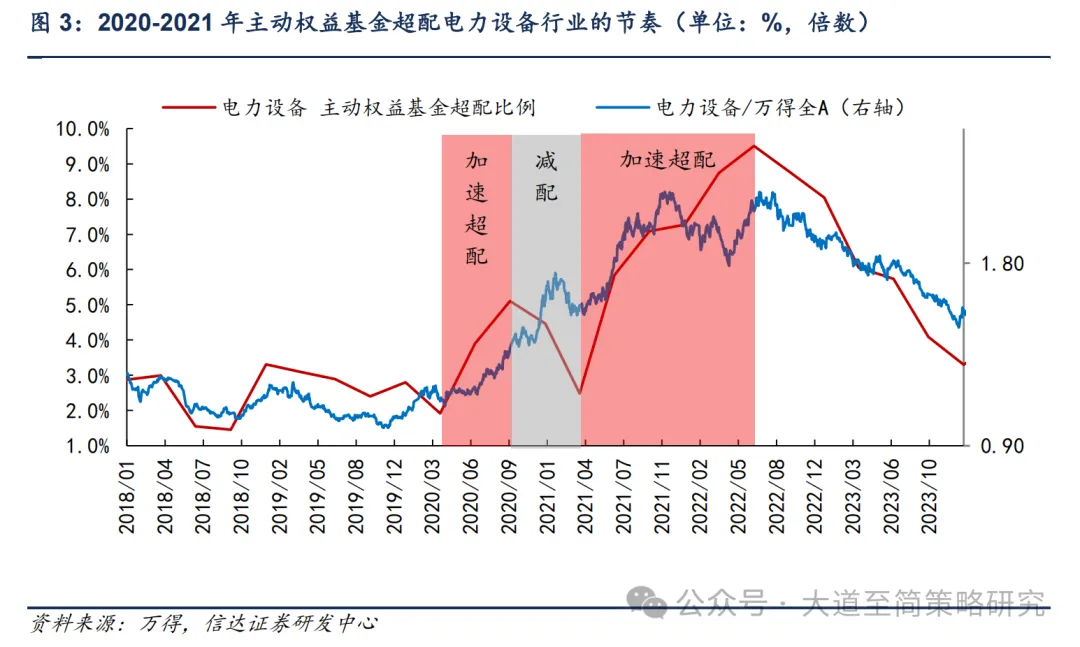

(3)2020-2021年新能源牛市:2020年Q2-Q3、2021年Q2-2022年Q2两轮加速超配,2个超配比例高点分别为2020年Q3 (5.1%)和2022年Q2(9.5%)。2020年Q4-2021年Q1基金对电力设备行业超配比例下降,2021年Q1周期板块领涨,电力设备超额收益走弱。2020年Q2-Q3主动权益基金开始加速超配新能源,2020年Q2电力设备行业超配比例即超过2018年Q4的3.3%的高点,到2020年Q3达到5.1%的新高,期间新能源超额收益稳定走强。2020年Q4-2021年Q1基金对电力设备行业出现2个季度的减配,2021年Q1石油石化、有色、钢铁等周期行业涨幅较高,电力设备行业超额收益走弱。2021年Q2-2022年Q2基金再次加速超配电力设备行业,超配比例继续提高到9.5%的高点。电力设备行业超额收益在2021年仍稳定走强,但2022年上半年波动加大。

(4)当前或仍处于新一轮机构加速超配TMT的早期,科技成长仍是本轮牛市主线,但短期可能受超配节奏放缓影响波动加大。截至2025年Q3,主动权益基金对TMT行业的超配比例超过11%,目前基金对TMT行业持仓尚未达到2015年15%的高点。我们认为从超配情况来看,当前仍处于机构加速超配成长主线的早期。考虑到历史上基金加速超配牛市主线最终的结局通常是超配比例可能达到远高于历史的水平,主动权益基金对TMT超配比例或仍有较大上升空间。另外,当前TMT行业中基金超配比例创新高的主要是电子和通信,计算机和传媒仍处于低配状态。后续基金也可以通过TMT内部从上游硬件向下游应用的高低切实现超配比例的持续提升。不过2024年Q4以来基金对TMT行业已经持续4个季度超配比例环比增幅扩大,加上四季度存在估值切换的季节性规律和资金风格再平衡的需求,基金对TMT行业超配节奏有放缓的可能性,短期可能使得成长主线超额收益波动加大,这一阶段非牛市主线或有阶段性领涨机会。

(5)当下的判断:9-10月的震荡基本结束,在政策和流动性改善的影响下,11-12月指数大概率进入主要上涨阶段。随着下半年政策预期增多,股市逐渐对当期盈利脱敏,股市结构性赚钱效应已经接近1年,后续居民资金大概率会逐渐增加入市,股市大概率已经进入主升浪。9-10月的震荡背后主要原因是换手率过快回升到接近2024年10月8日的高点以及AI算力等部分板块交易拥挤,历史经验显示此类状态下会出现1-2个月的缩量震荡,从震荡时间和缩量幅度来看可能已经接近尾声。我们认为本轮牛市的核心基础在于股市监管政策改变供需格局以及居民资产荒带来的资产重配逻辑,这两个逻辑的重要性远超关税政策、产业趋势及短期盈利变化,在牛市核心基础尚未出现明显动摇背景下,牛市大方向不会改变。三季报业绩落地后,当期盈利对市场的影响逐渐减弱,市场开始展望明年的经济和政策。“十五五”规划出台,反内卷政策落地,中美贸易冲突缓和都是积极因素,11-12月指数有望在政策催化、26年盈利企稳预期、增量资金流入等因素的驱动下继续上行。

(6)近期配置观点:风格切换可能会越来越强,关注低位价值板块,银行可能受益于风格切换有所反弹,非银金融弹性逐渐增加,成长中关注低位的电力设备、AI应用端,周期股半年内也有望存在弹性表现。

配置风格展望:Q4风格往往容易发生变化。10月份之后到明年初,季报数据和经济数据对股票市场的影响逐渐弱化,政策预期和估值的重要性提升。一方面10月之后政策密集期往往会有新的政策催化,另一方面市场开始展望明年的盈利,大部分行业的盈利展望回到同一起跑线,低位的板块优势会更明显,容易出现估值切换行情。

牛市震荡期之后风格也容易发生变化。牛市中震荡之后,大小盘风格有很大的概率会变化,成长价值风格转变概率没有明确的规律,即使成长价值风格不变,领涨板块往往也会出现些变化。当前小盘风格转向大盘风格比较确定,成长价值风格切换正在逐渐走出混沌,后续如果有政策催化或者居民资金流入,低位价值可能会有较强表现。

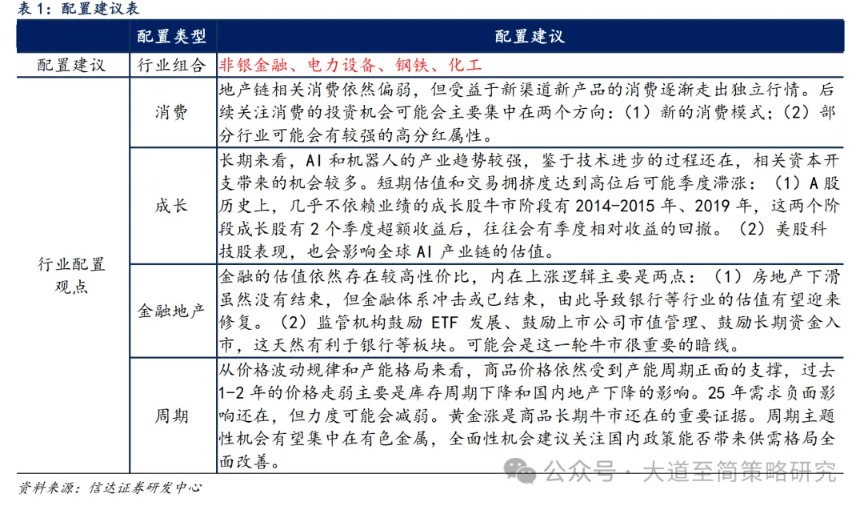

配置行业展望:(1)金融(银行,非银金融):金融整体估值偏低,银行在牛市加速期表现最弱,四季度受益于风格切换可能有反弹机会。后续可能非银的弹性会逐渐增加,牛市概率上升,非银的业绩弹性大概率存在;(2)电力设备:成长中少数估值分位相对较低的板块,2026年基本面逐渐触底企稳概率高,可能受益于“十五五”规划政策预期催化;(3)机械设备:工程机械出口景气持续,机器人板块催化事件较多,可能受益于成长风格内部高低切;(4)周期(钢铁、煤炭、建材):当前环境下,稳供给政策或将出台,年底可能还会有需求稳定政策。