一、两条思路布局年末行情

10月以来,在外部贸易摩擦扰动之际,我们始终强调聚焦内部确定性,国内三季报验证和“十五五”规划才是应当关注的主要矛盾,市场也整体围绕这两条线索进行演绎。往后看,随着中美会晤落下帷幕、外部预期有所缓和,后续市场有望进入一个更加“以我为主”的阶段。

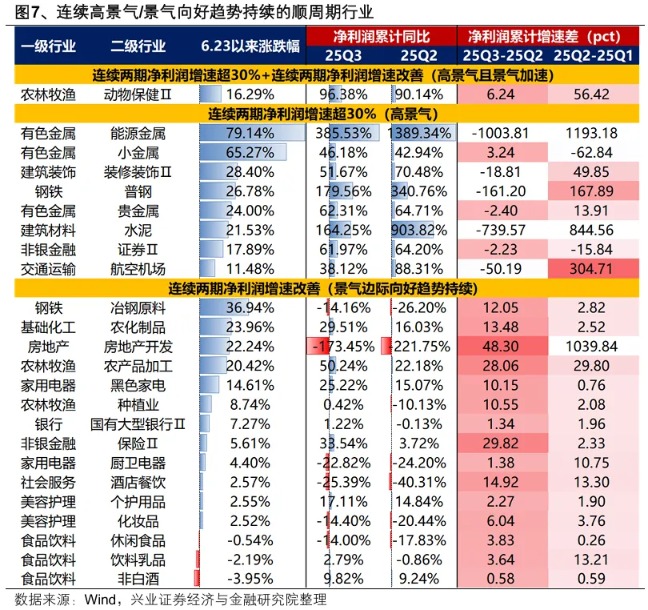

回到国内,随着三季报继续验证上市公司盈利改善趋势、“十五五”规划明确未来转型思路,市场中长期向好的基础得到进一步夯实,后续市场关注的重点还是在于结构。尤其是在三季度成长股大幅上涨、主动公募大幅加仓科技成长板块后,近期市场上围绕年末行情结构是否会“高低切”的讨论明显增多。

当前市场上围绕“高低切”的讨论,大多集中在年末资金止盈等因素,但我们认为,本质上在于年末投资者景气视角切换驱动的估值重构行情。随着10月三季报披露结束、市场基本定价完当年景气后,将进入一段数据空窗期,因此市场通常会将视角切换至来年,基于景气预期进行估值调整,由此引发的年末估值重构行情。

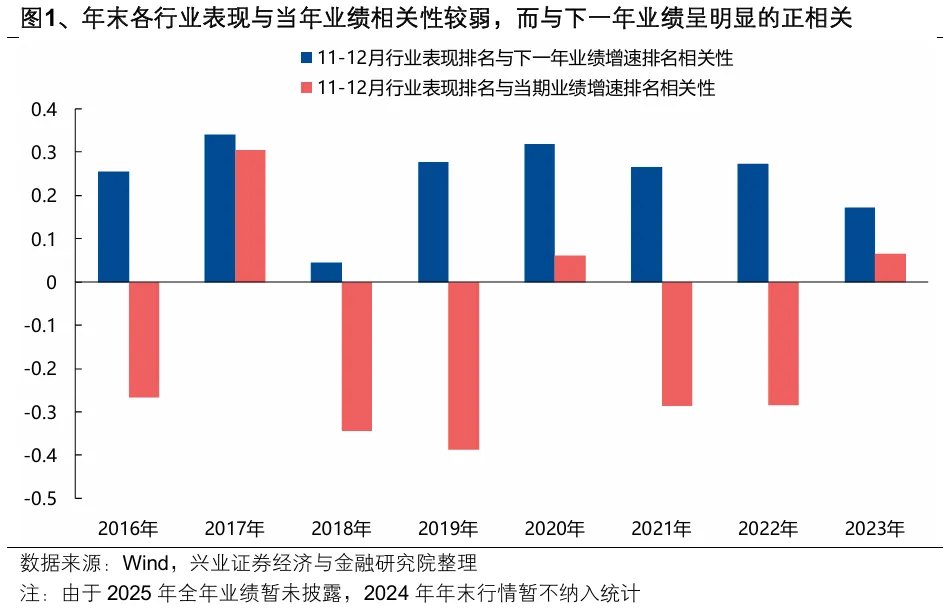

随着年末市场提前抢跑定价下一年景气,景气预期变得更加重要,而当期景气对股价的影响减弱。复盘自2016年以来的年末行情(11-12月),从后验视角来看,各行业表现排名与其下一年业绩增速呈现较强的正相关,而与当期的业绩增速相关性较弱、甚至呈现负相关。从这个角度来看,投资者往往在年底寻找下一年景气更占优的行业提前进行布局,核心是寻找下一年强者恒强或者困境反转的方向。

因此,历轮年末行情的演绎,本质上是市场积极寻找未来景气线索,从而基于来年景气预期,对各个行业进行重新定价的过程。也因此,“高低”不在于“股价位置”,而在于“股价-景气预期匹配度”。通过复盘历史上7轮与当下可比阶段(前10月均经历上涨)的年末行情结构,可以得出结论:若市场预期主线风格的景气优势在明年仍将持续甚至加速,则年末行情中主线仍将保持定力,并且有望向主线内部低位方向纵深扩散,典型如2006年、2014年、2016-2017年、2019-2020年;若有因素导致主线景气预期证伪、或推动低位方向景气预期向好,则市场可能会系统性转向低位方向,从而引发年末“反转”行情,典型如2007年、2014年。

若市场预期主线风格的景气优势在明年仍将持续甚至加速,则年末行情中主线仍将保持定力,并且有望向主线内部低位方向纵深扩散。2006年经济加速上行、地产处于黄金发展周期,市场对于经济向好的定价从制造向周期扩散,顺周期风格延续;2016-2017年,在上市公司ROE回升驱动估值体系切换和供给侧结构性改革带领下,低估值价值+白马蓝筹是贯穿全年的主线,传统顺周期行业占优的格局在年末没有发生明显切换;2019年末,TMT景气主线延续,新能源产业趋势崛起叠加流动性和风险偏好更加利好成长风格演绎,新能源产业链代替消费成为阶段性主线;2020年跨年行情仍延续“高端制造+消费”景气主线,部分上游资源品受国内外货币政策宽松及经济预期向好催化轮动上涨。

若有因素导致主线景气预期证伪、或推动低位方向景气预期向好,则市场可能会系统性转向低位方向,从而引发年末“反转”行情。2007年四季度,政策转向抑制通胀高企和经济过热,紧缩性政策压制经济预期,年末市场结构由前期“制造+周期”转向低位的“TMT+消费”;2014年11月,央行意外降息点燃顺周期做多情绪,市场结构由此前的“制造+TMT”全面切换至“金融地产+周期”。

回到当下,以科技和高端制造为代表的新动能景气优势仍在持续释放,产业趋势加持下仍将是明年景气挖掘的重点领域;同时“反内卷”等政策推动下,顺周期方向中亮点逐渐增多、明年随稳增长政策发力和内需修复,更多方向边际改善趋势有望确认,提供估值修复空间。因此,今年年末风格可能以科技成长为主的同时,相比三季度更加均衡。

基于此,两条思路布局年末行情:一方面,科技成长仍是后续重点关注和挖掘的方向,继续坚守强产业趋势的同时,基于景气预期继续挖掘扩散机会;另一方面,对于低位顺周期板块,在总量经济温和修复的当下,重点关注受益于供给侧出清和需求侧结构性变化的方向。

二、重点关注:低位科技成长(AI软件应用、军工、医药)、顺周期(钢铁、化工、建材、新消费&服务消费、农业)

(一)科技成长:AI软件应用、军工、医药等

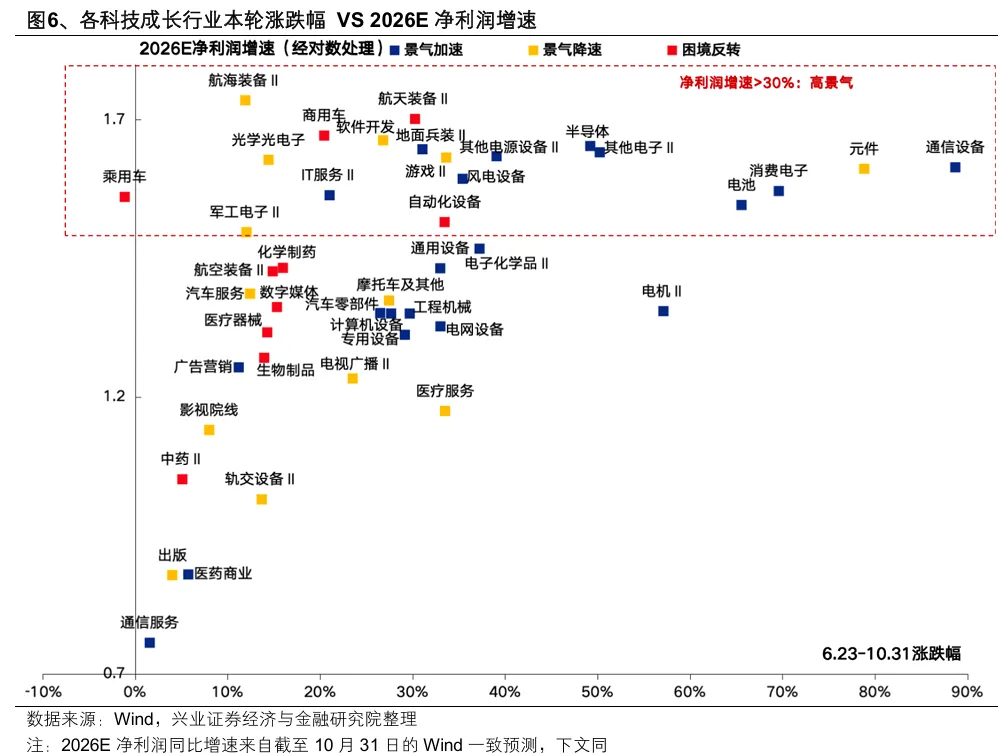

结合即期景气与景气预期视角,当前持续高景气或景气向好趋势能够维持、明年景气有望继续向好、本轮涨幅仍偏低的科技成长行业包括:AI软件应用(游戏、软件开发)、军工、医药(医疗服务、生物制品)、汽车(摩托车、汽车零部件)、电子(光学光电子)、新能源(电网设备)、机械设备(自动化设备)等。

即期景气视角下,重点寻找当前持续高景气或景气向好趋势能够维持、但本轮涨幅仍偏低的行业,包括AI软件应用(游戏、软件开发、影视院线)、军工、医药、汽车(摩托车、汽车零部件)、光学光电子、电网设备、自动化设备等。

景气预期视角下,重点寻找明年高景气或困境反转具备弹性的行业,其中本轮涨幅偏低的行业同样集中在AI中下游、军工、医药、汽车、风电设备等新能源产业链等:

明年高景气(净利润增速>30%)且景气加速:包括AI硬件(通信设备、消费电子、半导体)、新能源(电池、风电设备)、军工(地面兵装)、计算机(IT服务),其中风电设备、地面兵装、IT服务本轮涨幅偏低。

明年高景气:包括电子(元件、光学光电子)、AI中下游(游戏、软件开发)、汽车(乘用车、商用车)、军工(航海航天装备、军工电子)、自动化设备,其中除元件外本轮涨幅均偏低。

明年10%-30%增速,且景气边际向好(景气加速/困境反转):包括医药(化学制药、医疗器械、生物制品)、AI中下游(数字媒体、计算机设备)、机械设备(工程机械、专用设备、通用设备)、新能源(电网设备、电机)等。

(二)顺周期:钢铁、化工、建材、新消费&服务消费、农业

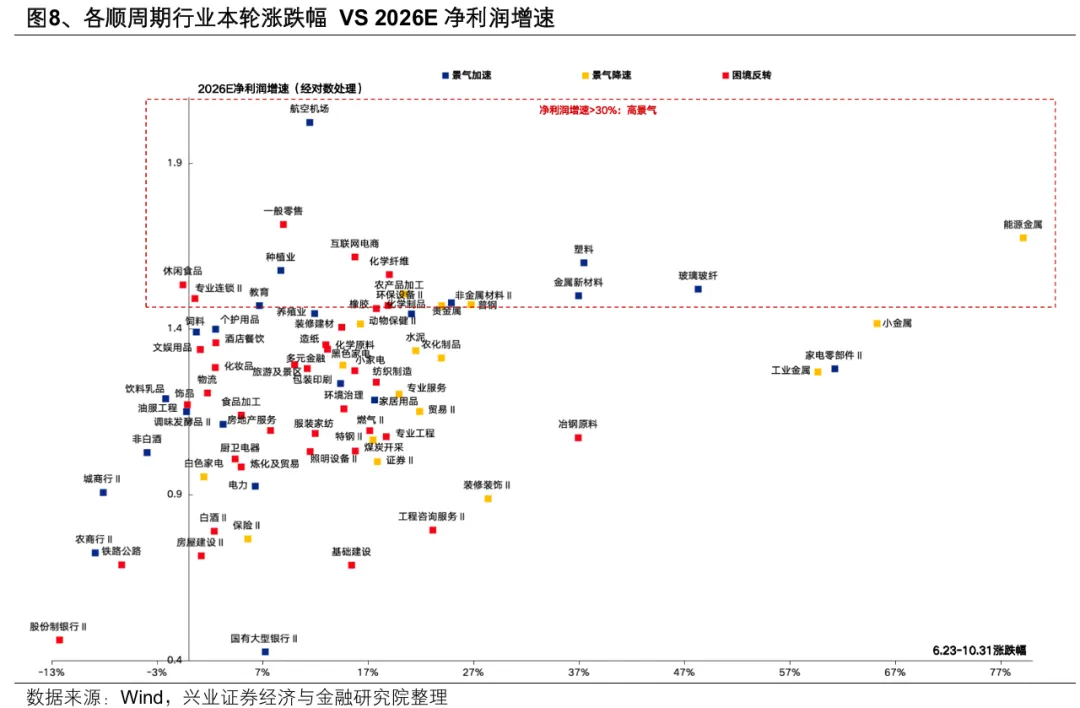

结合即期景气与景气预期视角,当前持续高景气或景气向好趋势能够维持、明年景气有望继续向好、本轮涨幅仍偏低的顺周期行业包括:钢铁、化工、建材、新消费&服务消费(个护用品、化妆品、休闲食品、饮料乳品、航空机场、酒店餐饮)、农业等。

即期景气视角下,重点寻找当前持续高景气或景气向好趋势能够维持、但本轮涨幅仍偏低的行业,包括周期(普钢、贵金属、水泥、农化制品)、新消费(宠物经济、个护用品、化妆品、休闲食品、饮料乳品)、服务消费(航空机场、酒店餐饮)、农业(农产品加工、种植业)、非银(券商、保险)等。

景气预期视角下,重点寻找明年高景气或困境反转具备弹性的行业,其中本轮涨幅偏低的行业集中在钢铁、化工、建材、新消费&服务消费、农业等:

明年高景气(净利润增速>30%)且景气加速:包括建材(玻璃玻纤、塑料、非金属材料)、种植业、教育、航空机场等。

明年高景气:包括有色(能源金属、贵金属)、普钢、化工(化学制品、化学纤维)、零售、休闲食品等。

明年10%-30%增速,且景气边际向好(景气加速/困境反转):包括新消费(饮料乳品、饰品、文娱用品、化妆品、个护用品、小家电)、服务消费(酒店餐饮、旅游景区)、农业(养殖业、饲料)、化学原料、特钢、装修建材等。

风险提示:经济数据波动,政策宽松低于预期,美联储降息不及预期等。