自年初以来,港股市场持续反弹。对此华泰证券判断2026年境外中资股估值持平微升,盈利增速改善是市场主要驱动力;增量资金上,南向流入或比今年放缓,中国基本面修复预期和人民币汇率升值驱动外资继续流入。

该券商还指出,市场驱动因素与增量资金的平衡导致行业风格从今年的极致成长更加均衡,建议风格上侧重攻守兼备的成长和周期,并增配“真价值”。

核心观点:从估值修复到盈利驱动,市场趋向均衡

回顾2025年,港股市场表现强劲,主要驱动力来自于全球金融条件宽松背景下的估值修复。展望2026年,市场动能将发生重要转变:

驱动力均衡:盈利接棒估值

估值:预计整体估值将持平微升,难以重现2025年的大幅扩张。流动性宽松交易的高峰可能出现在2026年上半年。

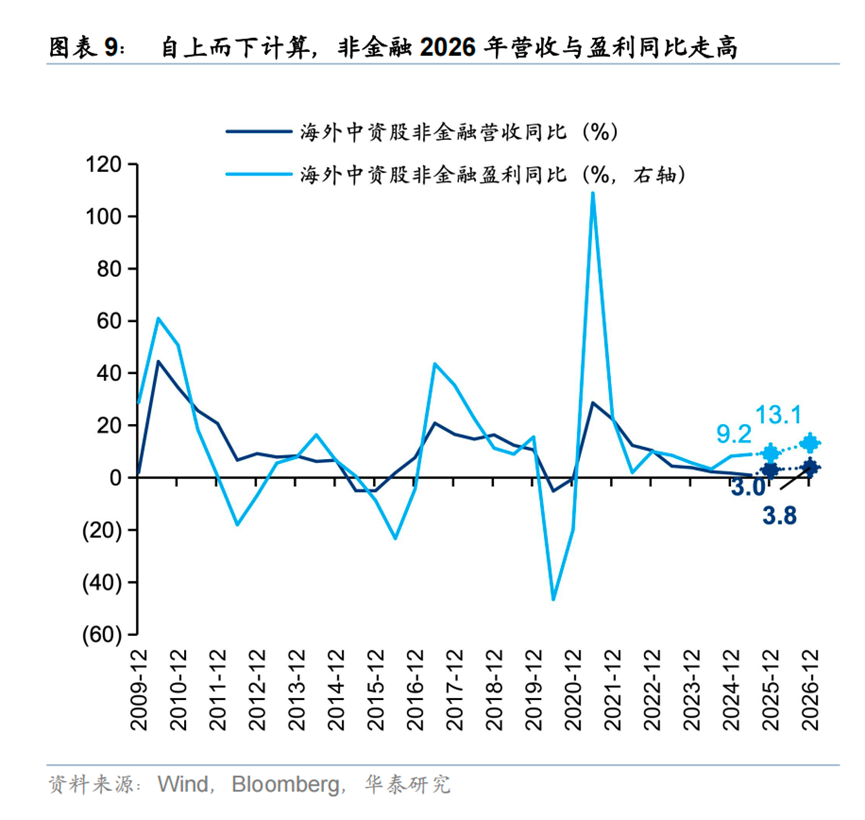

盈利:将成为市场新的核心驱动力。预计2026年非金融境外中资股有望实现约15%的盈利增速(高于2025年的10%),主要得益于利润率的改善。

从行业来看,华泰证券指出汽车、互联网板块在低基数影响下,盈利增速预计分别提升至49%、25%;新消费、医药、科技硬件板块增速有所回落,但仍保持25%、15%、28%的较高水平;大众消费盈利保持中低两位数增长。

资金面均衡:南向与外资共振

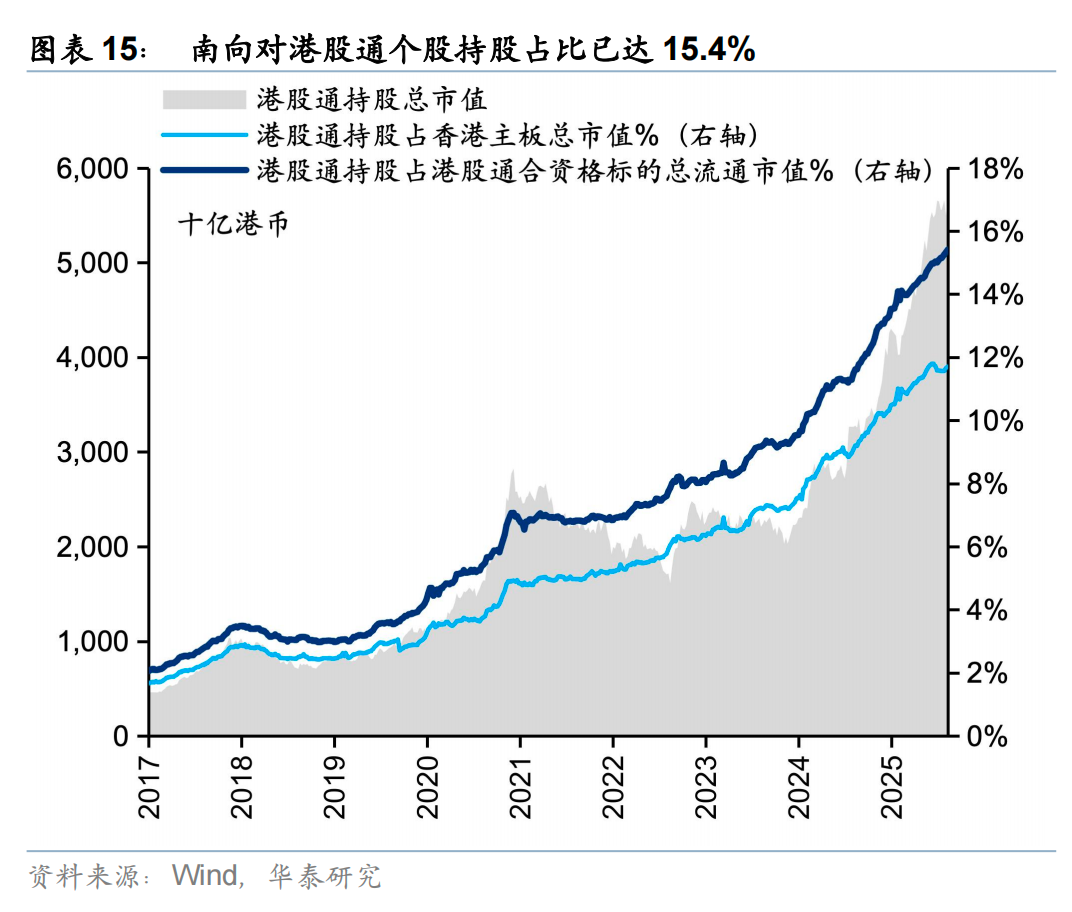

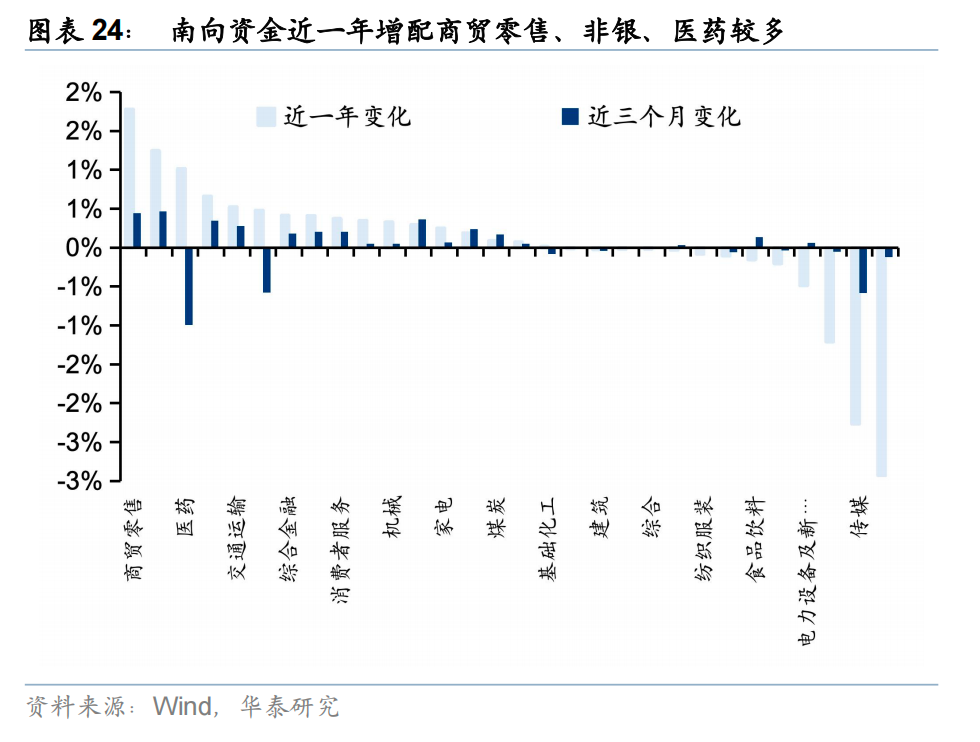

南向资金:2025年创纪录流入超万亿港币后,2026年流入规模预计将放缓至7500-9800亿港币(较今年下降约20%-40%)。主动偏股型公募基金的港股配置比例已接近合理水平,增量空间有限,后续动力主要来自保险、被动资金等。

外资:在中国基本面预期企稳和人民币汇率升值(华泰宏观预测2026年底至6.82)的催化下,外资有望继续净流入,规模与今年接近。资金来源结构将更加均衡。

风格均衡:成长、周期与“真价值”并重

成长风格:在2026年上半年流动性宽松预期和财报真空期背景下,仍有较高上涨斜率。

周期风格:若全球经济共振复苏,流动性交易将让位于基本面修复,周期板块有望受益。

“真价值”:建议左侧布局兼具低估值、盈利能力突出、周期触底改善特性的优质价值股,以避免“价值陷阱”。研报中筛选了16只此类个股,主要分布在金融和消费板块。

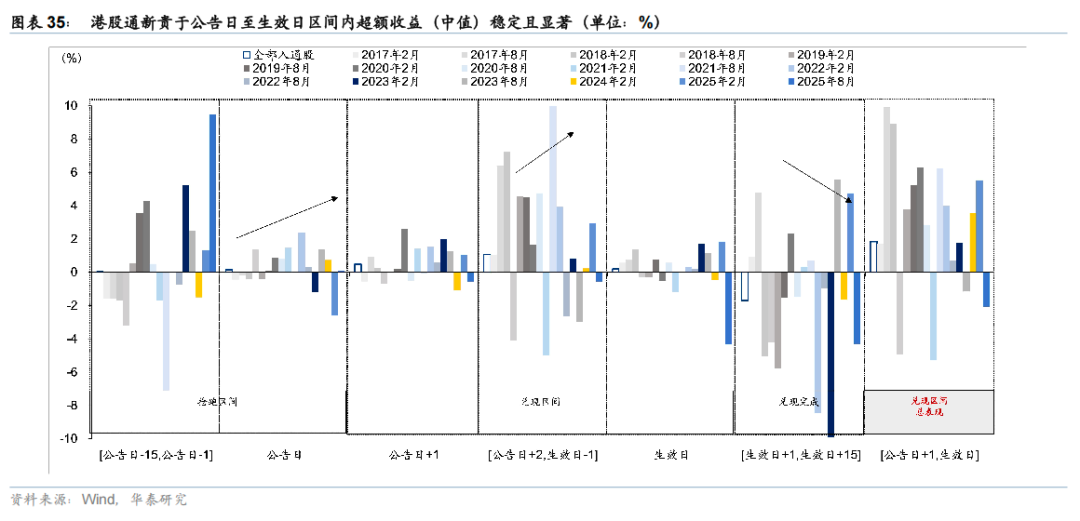

主题投资机会:关注IPO与港股通调整

除了传统多头策略,灵活资金可关注两类机会:

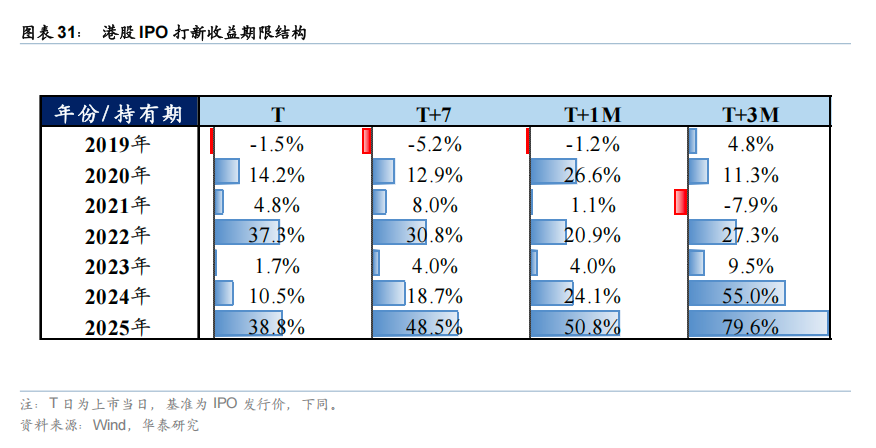

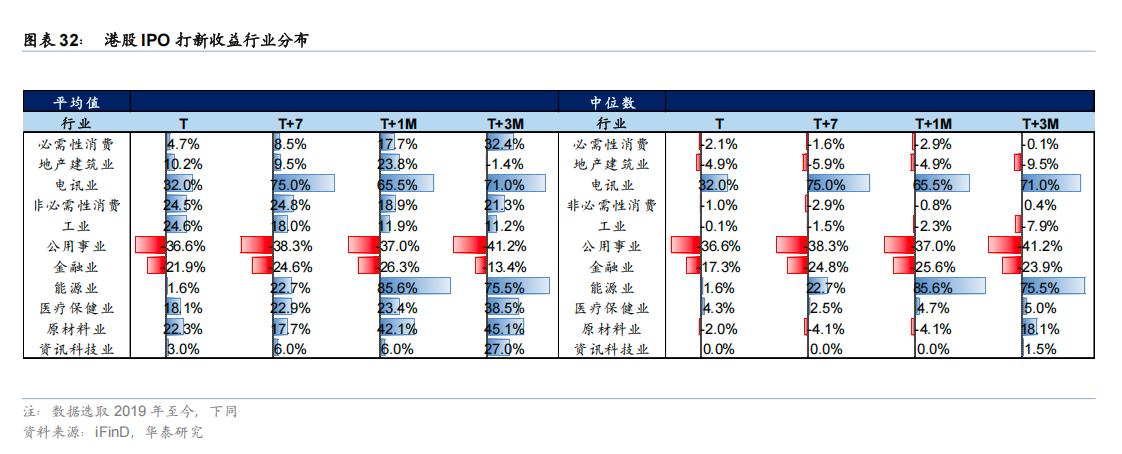

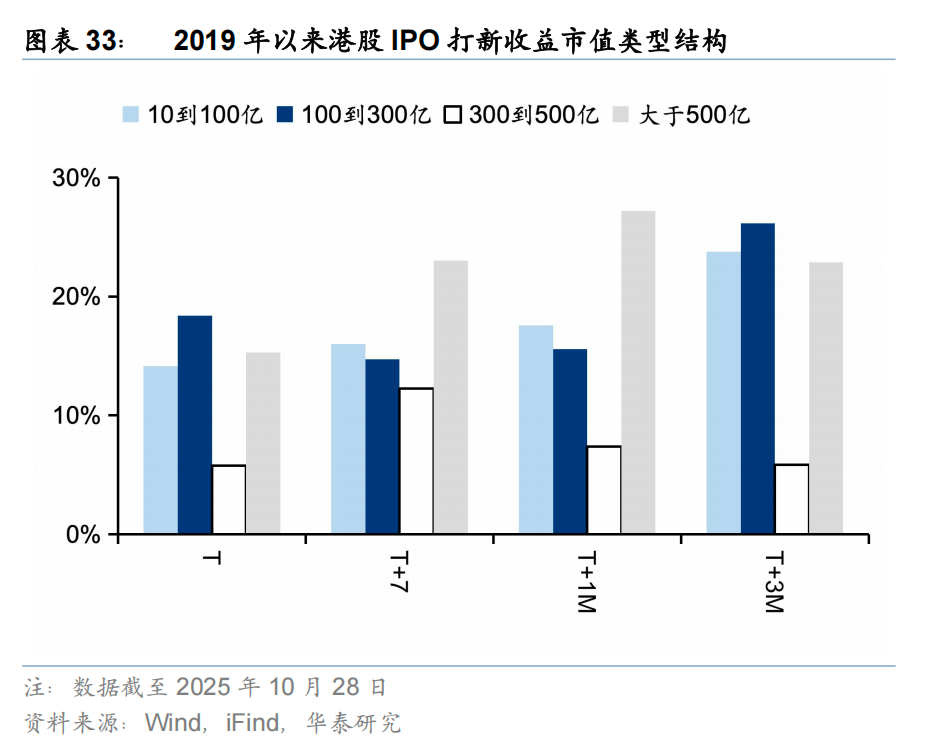

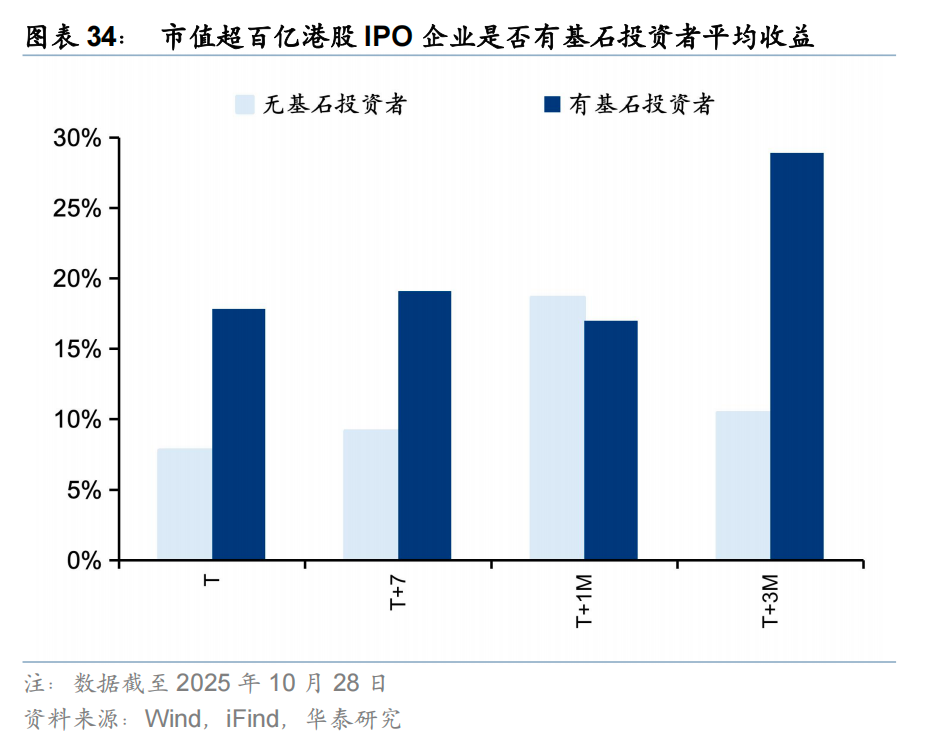

IPO打新:2025年港股打新收益显著,首日平均涨幅约39%。有基石投资者背书、大市值的公司上市后收益更稳定。持有三个月的历史平均收益更高(25.7%)。

港股通调整效应:南向资金成交占比提升后,港股通调整带来的超额收益被放大。例如,2025年9月潜在纳入个股在考察期跑赢恒生指数的幅度远超历史平均。可提前布局可能被纳入的标的(如奇瑞汽车、富卫集团等),并注意被剔除标的的流动性风险。