深圳商报·读创客户端记者张弛

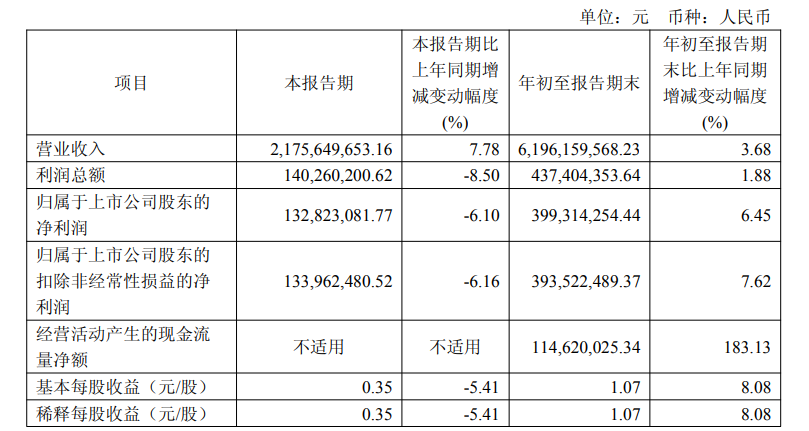

近日,喜临门(603008)发布2025年三季报,公司2025年第三季度实现营业收入21.76亿元,同比增长7.78%;归属于上市公司股东的净利润1.33亿元,同比下降6.10%。前三季度实现营业收入61.96亿元,同比增长3.68%;归属于上市公司股东的净利润3.99亿元,同比增长6.45%。

来源:喜临门三季报

盈利“失速”成为喜临门三季报最突出的信号。报告期内,喜临门营业收入保持微增,但利润端同比下滑:第三季度利润总额1.40亿元,同比下降8.50%;归属于上市公司股东的净利润1.33亿元,同比下降6.10%;扣除非经常性损益后的净利润1.34亿元,同比下降6.16%。

喜临门表示,利润下滑主要受品牌推广费、材料预付款增加及金融资产公允价值波动影响。数据显示,前三季度公司销售费用高达13.10亿元,同比增加8.6%,远超收入增速,营业利润率由去年同期的7.4%降至6.9%。

值得注意的是,喜临门在研发与销售投入上呈现出明显的不平衡。2025年前三季度,公司研发费用为1.33亿元。相比之下,销售费用高达13.10亿元。从该项数据来看,喜临门今年前三季度的销售费用约为研发费用的9.8倍。

此外,公司三季报显示,喜临门前三季度投资收益为296万元,同比下降75.10%,主要因联营企业晟喜华视利润减少。此外,公司非经常性损益项目中,政府补助为1001万元,同比减少54%。

公开信息显示,喜临门于2012年在上交所上市,被称为“中国床垫第一股”,专注于设计、研发、生产和销售以床垫为核心的高品质深睡产品,主要产品包括床垫、床、沙发及其他配套客卧家具。

近年来,喜临门频繁通过热播剧与综艺节目进行品牌曝光。事实上,公司也曾短暂跨界影视行业。2015年,喜临门斥资7.2亿元收购绿城文化传媒,并将其更名为晟喜华视。在当年财报中,该影视业务所带来的净利润约占喜临门总利润的三分之一。

然而,由于影视业务后续持续亏损。2020年业绩报告中,喜临门表示将剥离影视业务,重新聚焦家具主业,并计划将所持晟喜华视60%的股权以3.6亿元转让给岚越影视。该出售议案于2021年1月14日审议通过,标志着其跨界尝试告一段落。

剥离影视业务后,喜临门全面回归家居主业,集中资源深耕家居市场。然而,公司此后的业绩却呈现出“增收不增利”态势。从营业收入看,2020年至2024年期间,喜临门营收规模持续扩大,从56.23亿元稳步攀升至87.29亿元。但同期归母净利润却出现剧烈波动,五年间分别为3.13亿元、5.59亿元、2.38亿元、4.29亿元和3.22亿元。

二级市场方面,截至11月3日发稿时间,喜临门股价跌1.64%,报16.82元/股,总市值61.95亿元。