A股三大指数今日集体小幅收涨,沪指涨0.55%,深证成指涨0.19%,创业板指涨0.29%。沪深两市成交额超过2.1万亿,较上一交易日缩量逾2000亿。行业板块多数收涨,船舶制造、游戏、文化传媒、煤炭行业、光伏设备、电源设备、石油行业、采掘行业、航空机场板块涨幅居前,小金属、电池、珠宝首饰板块跌幅居前。个股方面,上涨股票数量超过3500只,近百股涨停。

11月2日,第十五届全运会火炬传递在深圳举行,全球首款5G-A人形机器人“夸父”以深圳站“0号”火炬手身份亮相,成为全场焦点。凭借稳定的5G-A连接保障以及全新的运动控制算法,“夸父”首次打破对手持遥控器现场控制的依赖,在无技术人员陪跑的情况下,独立自主完成火炬传递全流程任务,实现步伐稳健、动作自然的拟人奔跑。

据悉,“夸父”是由乐聚智能(深圳)股份有限公司开发的全球首款搭载5G-A技术的人形机器人,是国内首款可跳跃、可适应多地形行走的开源鸿蒙人形机器人。中国证监会网站显示,日前,乐聚智能(深圳)股份有限公司在深圳证监局办理辅导备案登记,辅导券商为东方证券。根据备案报告,公司将于2026年3月至6月完成辅导工作。乐聚智能也是自宇树科技之后,第二家启动在A股上市的人形机器人公司。

国金证券表示,近期,我国机器人领域呈现井喷式发展态势,整体来看,多方协同推动具身智能产业快速成长,助力产业升级和经济高质量发展。中信证券指出,具身智能机器人是AI与物理世界的重要结合,其量产及场景的开拓试验性应用宣告了人工智能AGI和机器人产业的深度融合,推动新一轮的产业革命。

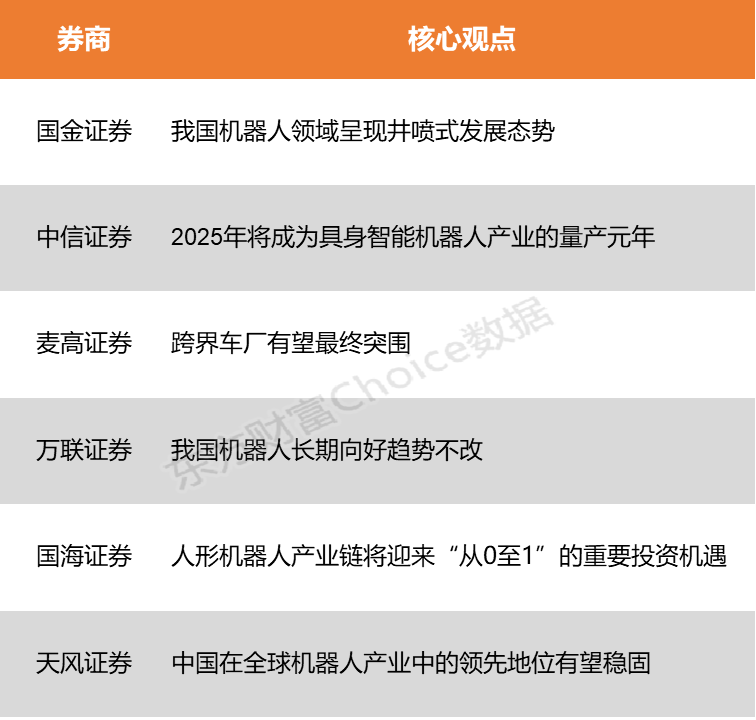

国金证券:我国机器人领域呈现井喷式发展态势

近期,我国机器人领域呈现井喷式发展态势。从重庆的建筑机器人大赛到北京的机器人辩论赛,从开源鸿蒙机器人“夸父”亮相到物流具身机器人集中展示,再到湖北宣布布局具身智能产业,密集动态勾勒出机器人技术多元突破的壮阔图景。这些进展凸显三个特征:应用场景持续拓宽,从工业建造延伸至语言交互等新兴领域;技术路线百花齐放,既有硬件创新也有操作系统突破;政企协同发力,地方政府积极布局产业基础设施。整体来看,多方协同推动具身智能产业快速成长,助力产业升级和经济高质量发展。

中信证券:2025年将成为具身智能机器人产业的量产元年

2025年将成为具身智能机器人产业的量产元年,具身智能机器人是AI与物理世界的重要结合,其量产及场景的开拓试验性应用宣告了人工智能AGI和机器人产业的深度融合,推动新一轮的产业革命。机器人整机公司、具身模型软件方、总成、核心零部件及下游场景企业,共筑产业生态多元化,中国企业在产业链各环节均有布局,中国制造是全球机器人硬件降本的重要支撑,具备比较优势。

麦高证券:跨界车厂有望最终突围

国产厂商群雄并起,跨界车厂有望最终突围。国内人形机器人布局企业可大致分为三类:(1)明星初创企业;(2)跨界大厂类;(3)工业机器人企业。我们认为相对于初创企业,跨界车厂软硬件体系成熟,供应链管理能力强,具有丰富的经营经验和资本实力,且现有技术能够复用至人形机器人,有望在人形机器人标准化量产阶段获得优势,建议关注华为机器人、小米机器人、小鹏机器人和其他跨界车厂相关的零部件供应商。

万联证券:我国机器人长期向好趋势不改

9 月我国机器人产量维持稳健增长,在国内外需求回暖、政策持续发力及产品性能不断提升的催化下,中国机器人行业仍将继续处在发展的历史机遇期中,国产品牌的份额有望进一步提升,我国机器人长期向好趋势不改。建议关注具备市场优势、业绩确定性较强的整机龙头及零部件龙头公司。

国海证券:人形机器人产业链将迎来“从0至1”的重要投资机遇

电动化与智能化浪潮下,国内外人形机器人产品问世并不断迭代,有望开辟比汽车更广阔的市场空间,人形机器人产业链将迎来“从0至1”的重要投资机遇。本周动态方面,OptimusV3预计2026年第一季度亮相,宇树发布H2仿生人形机器人。机器人从本体到零部件商持续开展产品迭代,同时快速推进业务合作和场景应用,积极探索人形机器人规模化量产和商业落地。我们认为人形机器人产业或迎来“ChatGPT时刻”,维持人形机器人行业“推荐”评级。

天风证券:中国在全球机器人产业中的领先地位有望稳固。

1)《2025人形机器人与具身智能产业研究报告》显示,2025年,中国具身智能市场规模预计达52.95亿元,占全球约27%;人形机器人市场规模预计达82.39亿元,占全球约50%。从技术突破到生态整合与积极产业政策,中国具身智能产业或正迎来体系化跃升阶段,这种强大的产业动能和逐步扩大的市场规模,将稳固中国在全球机器人产业中的领先地位。2)随着具身智能技术逐渐走向落地,产业链各环节的资本与技术力量正迅速聚拢,而上市公司则纷纷锚定自身优势,在产业链各环节加速卡位。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)