下半年动力煤价格显著上涨,供给端“查超产”等政策收紧预期,与冬季供暖需求增长形成共振,推动行业基本面改善。

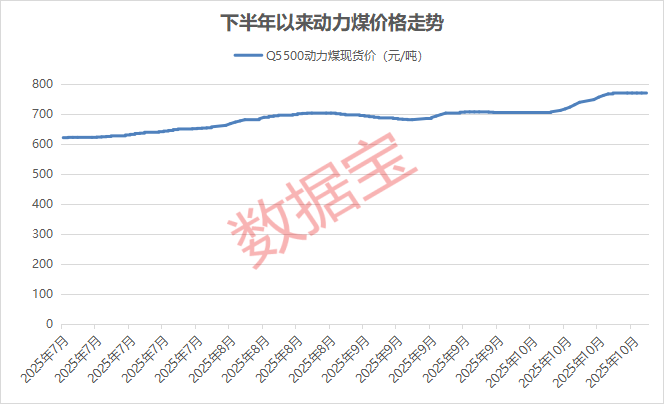

动力煤下半年累计上涨超20%

11月3日,煤炭板块集体上涨,行业指数涨幅2.52%居于全行业第二,安泰集团涨停,中煤能源、潞安环能、陕西黑猫等8股涨幅均在4%以上,主力资金净流入煤炭行业13.41亿元。

消息面上,近期煤价快速上涨,Wind数据显示,截至10月31日,秦皇岛港口Q4500、Q5000、Q5500动力煤现货价收报588元、678元、770元/吨,7月以来分别累计上涨21.24%、23.27%、23.99%。生意社数据显示,华北炼焦煤价格最新价格达到1581.25元/吨,较9月中旬累计上涨12.44%。

供给端收缩是本轮煤价上涨的主要推力,2025年7月10日能源局发布《国家能源局综合司关于组织开展煤矿生产情况核查促进煤炭供应平稳有序的通知》,正式开始对煤炭行业开启查超产。此外,应急管理部消息,2025年11月将有22个中央安全生产考核巡查组入驻31个省份,对安全生产进行检查。安监趋严及“反内卷”政策抑制超产,煤炭供给收缩的预期进一步增强。

供暖季开启煤炭需求增长

进入冬季,随着气温下降,北方地区集中供暖逐步开启,供热用煤和民用煤的需求也将明显增加。今年10月17日至22日,下半年来最强冷空气持续扩散南下,快速推动华北多地提前进入冬季,陕西、宁夏、河北等地部分地区提前供暖,推高供暖与电力负荷,支撑煤价维持高位。

根据国际能源署(IEA)发布的《2025年煤炭年中更新报告》,在电力和工业领域,支撑煤炭需求的因素依然存在,基于下半年全球煤炭需求温和回升预期,预计2025年全球煤炭需求同比增长0.2%。分区域来看,中国仍将主导全球煤炭需求趋势。电力行业仍是煤炭需求的主要推动因素。在2025年下降后,预计中国2026年的燃煤发电量小幅回升。

华福证券研报认为,煤炭作为主要能源的地位短期难以改变,宏观经济偏弱虽阶段性影响了煤炭需求,但供给偏刚性及成本上升有效支撑煤价底部,煤价仍有望维持震荡格局。煤企资产报表普遍较为健康,叠加分红比例整体改善,煤炭股仍有比较优势。

近年来,政策持续推动煤炭行业转型升级,产业有望进入新一轮上升周期。河南省人民政府办公厅日前印发《河南省煤炭行业提质升级行动计划》,其中提出,煤炭资源配置更加优化,煤矿装备技术水平和生产效能进一步提高,煤炭产量稳定在1亿吨;煤炭清洁开发利用水平稳步提升,绿色发展成效明显;煤矿智能化建设扎实推进,智能化煤矿产能占比达到65%。

煤炭企业第三季度业绩好转

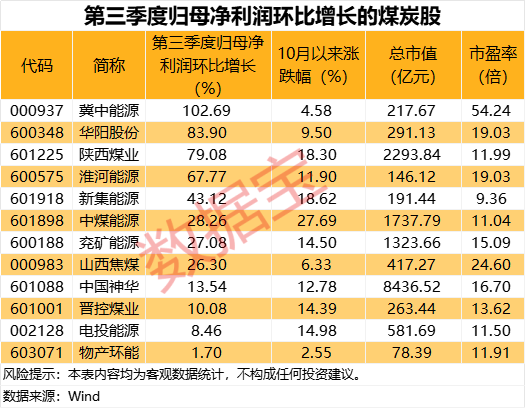

受煤价上涨影响,煤炭企业第三季度盈利显著回暖。统计显示,37家煤炭行业上市公司第三季度合计实现归母净利润299.42亿元,环比增长22.83%。

从单家上市公司来看,山西焦化、苏能股份、恒源煤电环比扭亏,江钨装备、美锦能源、云维股份等8家环比减亏,冀中能源、华阳股份、陕西煤业等12家盈利环比增长,报喜比例超六成。

环比扭亏的上市公司中,苏能股份第三季度归母净利润为0.95亿元居首。公司公布前三季度主要经营数据,商品煤产量、销量分别达到1281.07万吨、1282.05万吨,同比增长1.83%、5.84%。

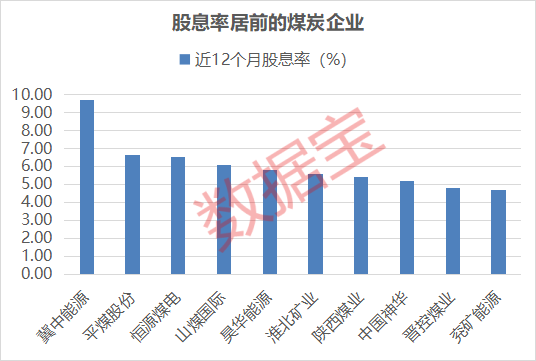

煤炭行业近年来分红意愿持续增强,数据显示,以近12个月股息率计算,15股最新股息率超过3%,占总数的比例超过四成。冀中能源、平煤股份、恒源煤电股息率居前,分别达到9.74%、6.67%、6.53%。

冀中能源第三季度净利润环比增幅最高,实现归母净利润0.59亿元,环比增长102.69%。公司在投资者问答平台上表示,公司通过各种渠道对煤炭内卷问题提出建议。预计未来供需失衡格局有望得到一定程度改善。公司已连续20年进行现金分红,上市以来累计现金分红金额达到190.15亿元,持续回馈投资者。