长三角地区A股上市城商行2025年三季报已悉数披露,江苏银行、宁波银行、上海银行、南京银行、杭州银行5家头部机构凭借区位优势持续扩容,但业绩增速、业务结构与资产质量的分化态势依旧明显。

从资产规模看,截至2025年9月末,江苏银行以4.93万亿元的资产总额占据城商行“一哥”位置,同比增速达27.8%;宁波银行资产总额首次突破3.5万亿元关口,在全国城商行中排名仅次于江苏银行、北京银行;上海银行“掉队”现象还在持续,总资产同比增速不足3%,而其余4家城商行均实现双位数增长。

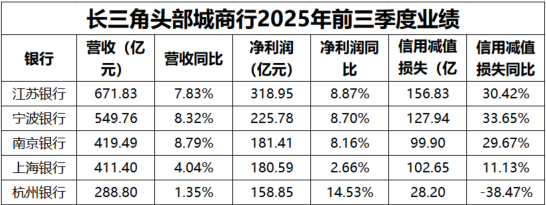

业绩方面,5家城商行前三季度营收、净利润同比均实现双增。其中,江苏银行、宁波银行、南京银行营收和净利润均位列前三;上海银行营收、净利润均被南京银行超越,杭州银行净利润增速第一,但营收增速排名最后。

营收、净利润均实现双增

上海银行被南京银行超越

2025年前三季度,5家在A股上市的长三角头部城商行业绩继续保持鲜明的梯次特征,而位次仍在变动之中。

从营收规模看,江苏银行(671.8亿元)、宁波银行(549.8亿元)、南京银行(419.5亿元)位居前三,上海银行(411.4亿元)和杭州银行(288.8亿元)依次跟随。营收增速呈现头部领跑态势,江苏银行(7.8%)、宁波银行(8.3%)、南京银行(8.8%)同比增速领先,上海银行(4%)、杭州银行(1.4%)增速靠后。

数据来源:wind

2025年前三季度,5家城商行净利润排序与营收保持一致,江苏银行以319亿元的绝对优势居首,同比增长8.9%;宁波银行、南京银行、上海银行分别实现净利润225.8亿元、181.4亿元、180.6亿元,增速分别为8.7%、8.2%、2.7%;杭州银行净利润同比增长14.5%至158.9亿元,增速最高。

其中,上海银行营收在2025年上半年被南京银行赶超后,净利润在三季度再次被南京银行超越。杭州银行前三季度营收增速最低,但净利润增速最高,主要是前三季度信用减值计提同比减少38.5%至28.2亿元,反哺净利润。

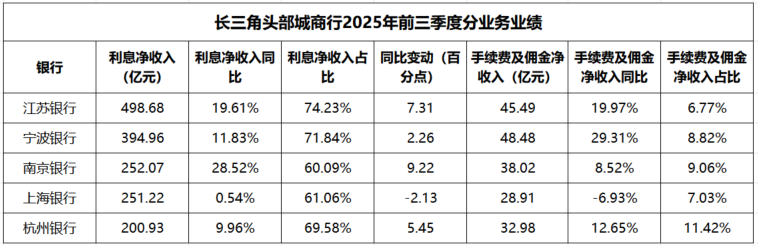

南京银行利息净收入增近30%

宁波银行中间业务净收入超江苏银行

在利率市场化持续深化的背景下,2025年以来,“稳息差”是银行业的热点话题。2025年三季度,多家银行净息差呈现下行幅度缩窄乃至企稳回升态势。

从上述5家城商行利息净收入看,南京银行增速表现最为突出,前三季度实现利息净收入252.1亿元,同比增长28.5%,占营收比重同比上升9.2个百分点至60.1%。

数据来源:wind

江苏银行、宁波银行前三季度利息净收入同比增速分别为19.6%、11.8%,增速仅次于南京银行,占营收比例分别为74.2%、71.8%,占比在5家城商行中位居前二;上海银行、杭州银行利息净收入同比增速分别为0.5%、10%,分别占营收61.1%、69.6%,上海银行利息净收入增速最低。

非息收入中,2025年前三季度,5家城商行中间业务净收入同比“四升一降”。

其中,宁波银行手续费及佣金净收入同比增长29.3%至48.5亿元,超越江苏银行(45.5亿元),在5家城商行中排名第一,营收占比为8.8%。江苏银行、杭州银行手续费及佣金净收入同比分别增长20%、12.7%,南京银行同比增速为8.5%;上海银行出现负增长,同比下滑6.9%。

5家城商行中,杭州银行手续费及佣金净收入占营收比例最高,为11.4%;江苏银行占比最低,为6.8%,其余3家银行占比在7%至10%之间。

多家兑现投资配置盘收益对冲债市波动

上海银行投资收益占营收比例超40%

金融投资收益对营收贡献度较高是长三角头部城商行的鲜明特性。2025年前三季度,债市震荡调整,银行业金融投资收益普遍受到冲击。

其中,冲击最明显的是与资产价格波动直接挂钩的公允价值变动收益。2025年前三季度,5家城商行公允价值变动收益均出现浮亏,降幅均超100%,收益同比减少普遍超30亿元。其中,江苏银行浮亏10亿元,宁波银行、南京银行分别浮亏5亿元、3.3亿元,杭州银行浮亏22.9亿元,上海银行浮亏金额最高,达32.6亿元。

数据来源:wind

在债市波动下,部分银行通过兑现配置盘收益,平缓金融投资收益波动。例如,上海银行投资收益同比增长58.5%至167.8亿元,占营收比例同比增加14个百分点至40.77%,无论金额还是占营收比例均在5家城商行中最高;其中,该行以摊余成本计量的金融资产中止确认收益达62.8亿元,同比增加86.1%。

南京银行、杭州银行前三季度投资收益占营收比例分别为30.6%、25.3%,占比位列第二、第三;两家银行投资收益同比增速均超20%,其中以摊余成本计量的金融资产中止确认收益同比分别增加137%、703.3%。江苏银行(2.1%)、宁波银行(11.3%)投资收益同比增速相对靠后,占营收比例分别为17.3%、18.1%。

江苏银行金融投资增速达37.5%

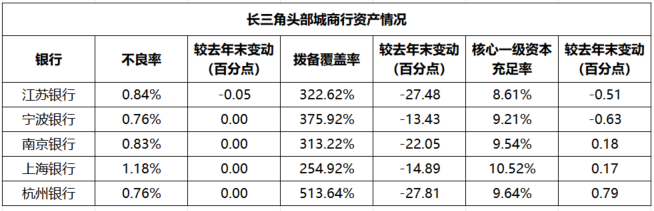

核心一级资本充足率距监管线不足1个百分点

资产方面,2025年前三季度,长三角头部城商行持续推进资产负债规模扩张。

截至2025年9月末,据wind数据,江苏银行总资产以4.93万亿元继续位居全国城商行首位,同比增幅达27.8%;宁波银行总资产达3.58万亿元,同比增长16.6%,规模在全国城商行中仅次于江苏银行、北京银行。

此外,南京银行、杭州银行总资产同比增速均超10%,分别达2.96万亿元,2.3万亿元;上海银行总资产虽然继续保持长三角城商行第三,但同比增速与其余4家银行相比落差明显,为2.5%。

在资产配置上,截至2025年9月末,5家城商行的金融投资余额占总资产比例均超40%。其中,杭州银行占比最高,达47.4%,其余占比在40%至44%之间。

部分银行在债市调整中加码金融投资。例如,截至2025年9月末,据wind数据,江苏银行金融投资余额同比增长37.5%至1.98万亿元,增速最高,而贷款总额同比增速为18.4%;南京银行金融投资余额增速达21.5%,同样高于贷款总额增速(14.4%)。

资产质量方面,5家长三角头部城商行总体表现稳健。截至2025年9月末,除上海银行(1.18%)外,其余4家不良率保持在0.76%至0.84%之间。其中,江苏银行不良率较去年末下降0.05个百分点,其余与去年末持平。

数据来源:wind(截至2025年9月末)

截至2025年9月末,杭州银行拨备覆盖率在5家银行中最高,达513.64%;江苏银行、宁波银行、南京银行拨备覆盖率处于300%梯队,上海银行拨备覆盖率靠后,为254.92%。5家城商行拨备覆盖率较去年末均出现下行,江苏银行、南京银行、杭州银行降幅超20个百分点,宁波银行、上海银行降幅分别为13.43个百分点、14.89个百分点。

在资产快速扩张下,截至2025年9月末,江苏银行核心一级资本充足率较去年末下降0.51个百分点至8.61%,在5家银行中最低,且作为国内系统重要性银行,距离监管线不足一个百分点;宁波银行核心一级资本充足率同样出现下行,较去年末下降0.63个百分点至9.21%。

上海银行核心一级资本充足率最高,达10.52%,较去年末上升0.17个百分点;杭州银行、南京银行均在年内完成可转债摘牌,可转债转股比例均接近100%,核心一级资本充足率分别为9.64%、9.54%,较去年末分别上升0.79个百分点、0.18个百分点。