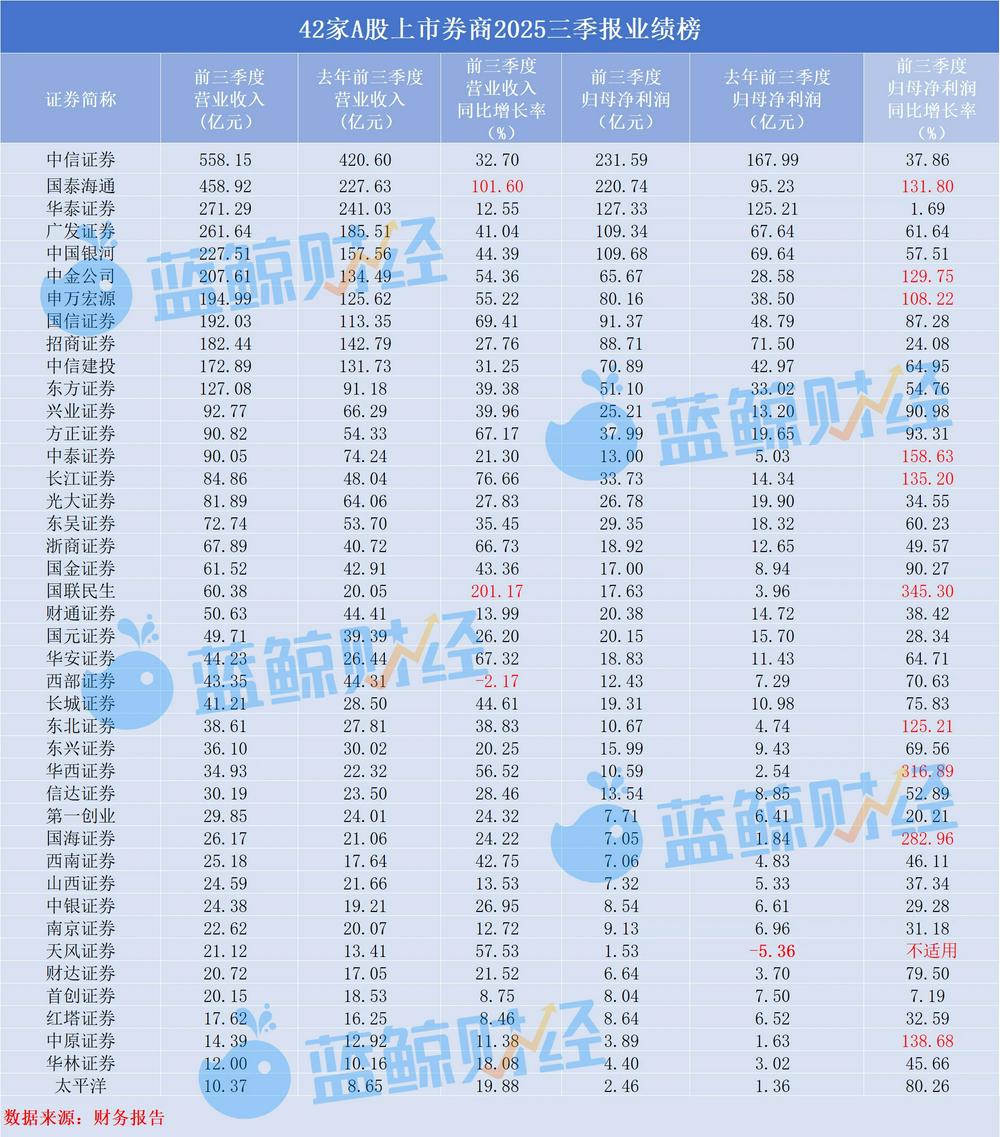

蓝鲸新闻11月3日讯(记者陈晓娟)42家A股上市券商的2025年第三季度报告已全部披露完毕。

伴随着资本市场活跃度提升,今年前三季度券商业绩整体向好,头部券商“高歌猛进”的同时,中小券商亦呈现出一定韧性。蓝鲸新闻记者不完全统计,42家上市券商前三季度合计实现营业收入4195.60亿元,同比上升42.55%;归母净利润1690.49亿元,同比上升62.38 %。

需关注的是,除西部证券前三季度营业收入微降2.17%外,其余41家券商均实现营收、净利双增,其中26家净利润增速在50%以上。净利润过百亿的有5家,依次为中信证券、国泰海通、华泰证券、中国银河、广发证券。此外,得益于合并国联民生证券营收、归母净利润增速均为第一,分别为201.17%和345.30%,成为“黑马”。

中信证券稳坐营收榜首,国联民生营收增速第一

从前三季度营业收入规模来看,头部券商的规模效应较为突出。

其中,中信证券凭借558.15亿元的营业收入稳坐榜首,同比增长32.70%;国泰海通营收458.92亿元居于第二,增幅达到101.60%,合并带来的协同效应显著。

排在“200亿元梯队”的有4家券商。其中,华泰证券前三季度营业收入271.29亿元,同比增长12.55%;广发证券营业收入261.64亿元,同比增长41.04%;中国银河营业收入227.51亿元,同比增长44.39%;中金公司营业收入207.61亿元,同比增长54.36%。

申万宏源、国信证券、招商证券、中信建投、东方证券也均录得过百亿元营收,营业收入分别为194.99亿元、192.03亿元、182.44亿元、172.89亿元、127.08亿元,同比增幅分别为55.22%、69.41%、27.76%、31.25%、39.38%。

(图片来源:蓝鲸新闻记者制表)

从营收增速来看,营收增速前十的券商依次为国联民生、国泰海通、长江证券、国信证券、华安证券、方正证券、浙商证券、天风证券、华西证券、申万宏源。

其中,位居榜首的国联民生增速达201.17%,营收增长至60.38亿元。对此,国联民生表示,系公司主动把握市场机遇,持续推进各项业务发展,同时将民生证券纳入财务报表合并范围,证券投资、经纪业务、投资银行业务等业务同比增长。

位居第二的国泰海通同样得益于整合后带来的协同效应,其营收增速为101.60%,营收增长至458.92亿元。国泰海通在三季报中提到,业绩增长主要是吸收合并海通证券,公司业务规模扩大,金融工具投资收益净额、经纪业务手续费净收入及利息净收入同比增加。

长江证券、国信证券、华安证券、方正证券、浙商证券的营收增速均超过60%,增速分别为76.66%、69.41%、67.32%、67.17%、66.73%,营业收入分别为84.86亿元、192.03亿元、44.23亿元、90.82亿元、67.89亿元。

从行业表现来看,在交投活动持续回暖的情况下,多数券商经纪、资管、财富管理业务的回报水平较好,且在市场环境改善的情况下,部分券商的投行业务也有不同程度的回升。

另需关注的是,在券商整体业绩实现正增长的情况下,西部证券成为唯一一家营收下滑的券商。公司前三季度的营业收入为43.35亿元,同比微降2.17%,但净利润增速达71%,实现净利润12.43亿元。

5家券商净利润规模破百亿

从盈利情况来看,上市券商前三季度归母净利润超过50亿的有11家,净利润增速超过50%的有26家,净利润翻倍的有10家。

前三季度,5家券商归母净利润过百亿,依次为中信证券、国泰海通、华泰证券、中国银河、广发证券,净利润分别为231.59亿元、220.74亿元、127.33亿元、109.68亿元、109.34亿元。

国信证券、招商证券、申万宏源、中信建投、中金公司净利润分别为91.37亿元、88.71亿元、80.16亿元、70.89亿元、65.67亿元,位列前十。

净利润增长速度方面,10家券商实现净利润翻倍。国联民生成为净利润增速榜冠军,增速达到345.30%,净利润17.63亿元;华西证券净利润增速为316.89%,净利润为10.59亿元;紧随其后的是国海证券,净利润增速为282.96%,净利润为7.05亿元,均实现了大幅增长。

此外,中泰证券、中原证券、长江证券、国泰海通、中金公司、东北证券、申万宏源亦实现净利润翻倍,净利润分别为 13.00亿元、3.89亿元、33.73亿元、220.74亿元、65.67亿元、10.67亿元、80.16亿元。

东吴证券研报指出,考虑到三季度以来市场交投活跃,10月日均股基交易2.6万亿元,高基数下仍同比增长14%,月末两融2.5万亿元,较年初34%,遂上调行业全年盈利预测。预计2025年行业净利润将同比增长47%,预计经纪业务收入同比增长66%,投行业务同比增长18%,资本中介业务收入增长12%,资管业务增长8%,自营同比增长50%。“在资本市场高质量发展的背景以及券商重资产业务能力和效率持续提升的趋势下,券商ROE水平及估值仍存在上升空间。”

开源证券研报表示,上市券商投资收益驱动业绩超过预期。在3季度债市承压下,预计券商FICC业务韧性较强,权益投资业务弹性突出,经纪、投行和资管三项手续净收入同比增速均走扩。此外,公募基金、海外、投行和衍生品等核心业务有望接棒经纪和自营,持续驱动券商盈利改善,内生增长导向下本轮头部券商ROE有望明显扩张,板块估值仍在低位,继续看好战略性增配机会。