上周,债市收益率呈现下行走势,与权益市场的回调相呼应。但另一方面,由于债市调整较深,资金对中长期债券资产的配置意愿在降低,基金久期进一步下降。从三季度报告来看,三季度纯债基金久期中枢相比二季度略有下降,中位数由二季度的2.70年降至2.00年,久期分歧度则有所上升。

债市收益率下行,纯债基金业绩反弹

上周(10月27日~11月3日),债券市场与权益市场形成鲜明对比,后者回调背景下,前者吸引资金关注,整体收益率呈下行走势,一众纯债基金业绩出现反弹。

市场方面,上周债券收益率呈下行走势,从收益率曲线观察,10年期国债收益率下行约5bp至1.8%,1年期国债下行约9bp至1.38%。

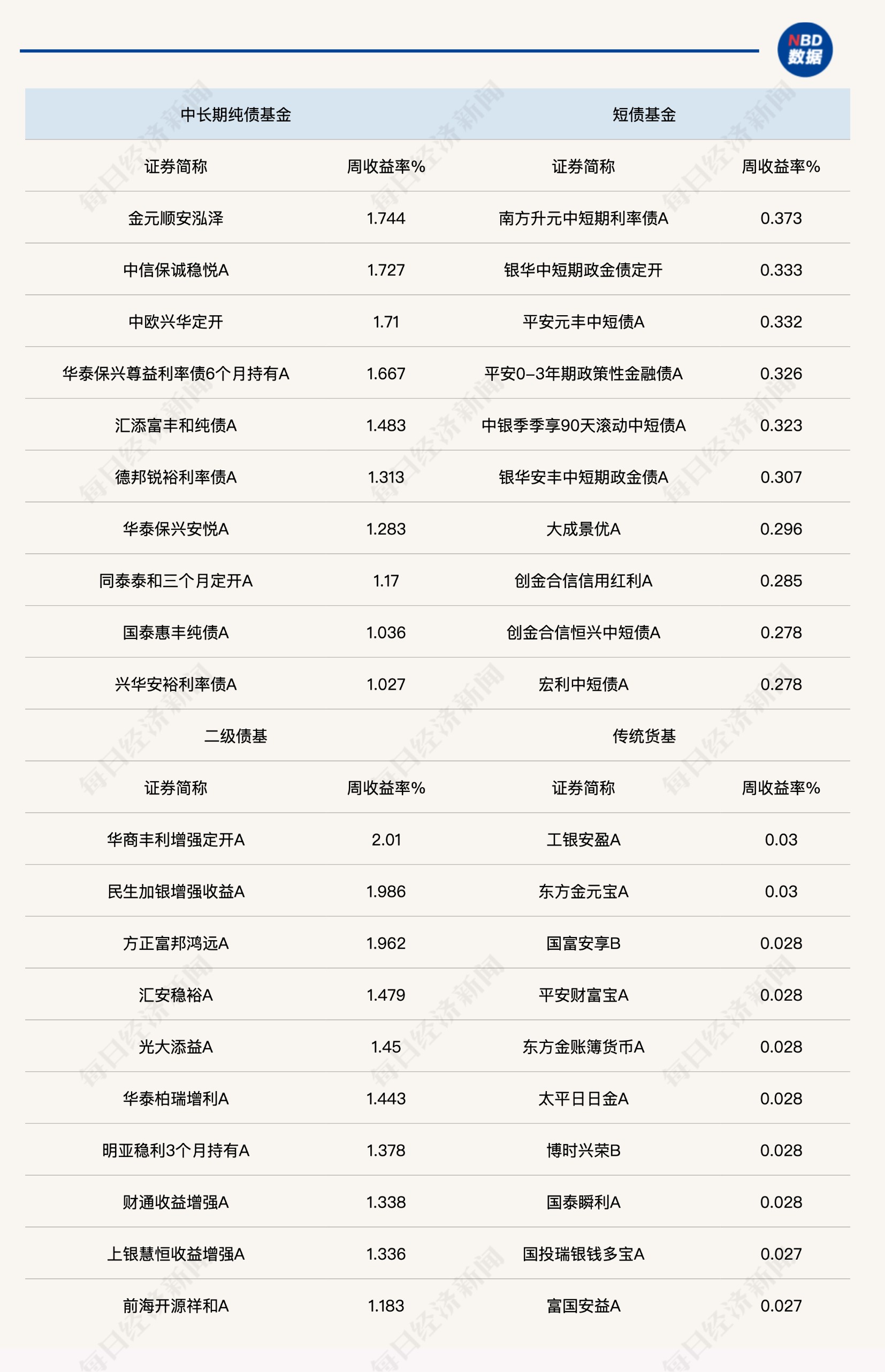

Wind统计显示,中长期纯债基金在上周的业绩均值录得0.26%,短债基金录得0.11%。值得注意的是,相比于此前数周的纯债基金业绩,上周的业绩均值突出,这与近期权益市场的回调不无关系,一部分资金选择避险。

不过,债市的投资性价比已经变得越来越低。尤其在债市波动与净息差收窄的双重压力下,多家上市银行今年前三季度营收承压,“债牛”红利逐渐消退。

有分析指出,一些银行公允价值变动损益大幅下滑,成为拖累非息收入的主要因素,而部分银行则通过“卖债”兑现浮盈对冲影响。业内人士认为,随着央行重启国债买卖操作、债市情绪回暖,银行投债逻辑正从配置转向主动管理,并加快通过交易能力与中间业务拓展提升非息收入,构建更具韧性的盈利模式。

展望后市,诺安基金分析指出,整体来讲,央行买债操作叠加流动性投放力度增大,债券市场前期相对悲观的情绪有所修复。国内经济层面,政策角度仍将继续发力解决名义利率较低但实际利率偏高的问题,反内卷政策预计仍将进一步细化推进落实。

三季度纯债基金久期中枢环比有所下降

《每日经济新闻》记者注意到,2025年三季度纯债基金久期中枢相比二季度略有下降,中位数由二季度的2.70年降至2.00年,久期分歧度则有所上升。

久期分歧度计算方法是纯债基金久期的标准差/均值,用来反映各基金持债久期长短的差异性,是反映基金久期策略差异程度的指标之一。

一般而言,市场久期分歧度较高则意味着机构对后市观点出现分歧,往往出现在利率拐点前后。市场久期分歧度较低时,机构则对后市看法相对一致。

综合来看,随着债市利空在7~10月集中落地,多数利率债基已将其组合水平压降至相对安全的位置。随着债基久期风险的释放,利率债继续大幅上行的风险减小,同时由于央行买债和双降预期的存在,多头情绪开始酝酿。

在利率债策略方面,南方基金刘骥表示,收益率短期可能有所波动,但目前流动性水平依然充裕,配置需求仍在,同时利率曲线较为平坦,短端利率债有一定配置价值,长端利率债仍以交易价值为主。信用债策略:以中短端中高等级信用债配置为主。

长城基金分析指出,往后看,中美贸易摩擦暂时缓和,或将进入一段时间的大事件空窗期,权益市场对于债市带来的压力减小。中期角度看,四季度经济读数或有压力,资金面或保持宽松,随着债券收益率的上行,债券将迎来关键的配置时机。