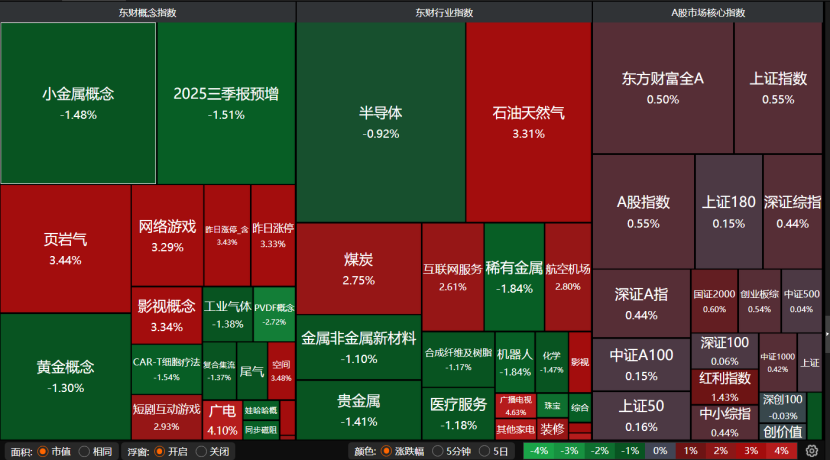

11月3日,午后A股市场走强,迎来了本月的开门红行情,共计3535只个股上涨。煤炭等周期股领涨,市场资金呈现出“高低切换”的特征。

受访人士表示,目前资金并未离场,而是正在寻找新的机会。本周市场可能会呈现指数震荡、板块轮动的特征。建议投资者保持观望态度,重点关注结构性机会,避免追涨估值过高的题材品种。

重要指数午后翻红

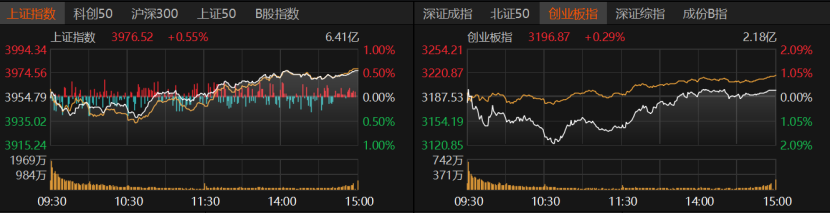

今日A股走出“V型”行情,上午表现弱势,午后逐步回升,关键指数翻红。截至收盘,沪指收涨0.55%报3976.52点,创业板指收跌0.29%报3196.87点,深证成指、沪深300、上证50均微红。但科创50和北证50均飘绿。

在交易量能方面,今日市场日成交额为2.13万亿元,相较于上一个交易日的2.35万亿元,呈现出一定的回落态势。进一步观察杠杆资金的情况,截至10月31日,沪深京两融余额为2.49万亿元,同样出现了小幅回落。

个股收涨居多,共计3535只个股收涨,涨停股90只;1801只个股收跌,跌停股11只。从日成交额靠前的个股来看,今日仅有8只个股成交额超过100亿元。其中,阳光电源交投活跃,涨逾5%,收报199.47元/股。光模块个股中际旭创、新易盛均有小幅上涨。此外,兆易创新、工业富联涨幅均超过4%。特变电工、东方精工今日涨停。

市场呈现风格切换态势,周期股涨势不错,煤炭、石油天然气板块涨幅均约3%,黄金概念、小金属概念、半导体、机器人、医疗服务、CAR-T细胞疗法等板块出现下跌。

传媒板块继续领涨,三七互娱、吉视传媒、东方明珠、天下秀、粤传媒、欢瑞世纪等8只相关个股涨停。

“今日市场的‘V’型反转,主要动力来自于资金的‘高低切换’。”格上基金研究员焦冰向《国际金融报》记者分析,首先,三季报显示,钢铁、石油石化等行业盈利改善明确,投资者纷纷从前期涨幅过大、交易拥挤的科技股中撤出,转而买入股价和估值都处于相对低位的传统周期股。此外,欧佩克+(OPEC+)暂停增产推动油价上涨,国内取暖季需求提升叠加“查超产”政策收紧煤炭供给,这些因素也对今日的周期股价格产生支撑。

焦冰进一步指出,今日A股午后走强,释放出三大信号:一是低估值防御板块成为资金避险首选,银行、煤炭等股息率居前的行业获配置型资金加仓;二是政策托底预期强化,基建链相关的钢铁、水泥等板块出现异动,反映出市场对专项债扩容的期待;三是科技成长股虽处于短期休整阶段,但存储芯片等细分领域仍存结构性机会。

“今日市场午后走强,主要得益于政策预期升温、资金高低切换和经济数据韧性的多重驱动。”黑崎资本首席战略官陈兴文告诉记者,从政策层面来看,国内稳增长信号明确,基建提速与地产政策边际宽松双管齐下,同时海外加息预期减缓,有效提振了市场风险偏好。在资金层面,从新能源、半导体等高估值赛道流出的资金,部分转向煤炭、有色、金融等低估值周期板块,推动了指数的结构性修复。经济数据方面,11月PMI超预期回升,尤其是制造业新订单指数的改善,暗示内需复苏动能正在蓄势。这释放了两大信号:一是市场风格的再平衡开启,从成长向价值过渡;二是经济复苏交易短期内成为主线。

北证50逆市走低

与多数关键指数的午后反弹态势不同,今日科创50指数和北证50指数均收跌。不过,科创50午后有所反弹,跌幅有所收窄;而北证50午后则持续走低。

记者注意到,北证指数年内整体呈现上涨趋势,但震荡幅度较大。9月中旬曾经历一次震荡回调,10月17日单日跌幅接近4%,然而10月29日该指数单日大涨8.41%。

面对波动较大的北证市场相关指数和个股,投资者在投资时需要注意哪些风险?

焦冰认为,北证50指数近期连涨,其成分股中有50%为专精特新“小巨人”企业,这些企业具备高成长潜力,在流动性改善预期下值得战略配置。可以重点关注高景气赛道,例如新能源汽车产业链,以及生物医药领域,特别是创新药企。

刘有华也提出了布局北证个股的三个方向:一是关注北证50权重股及潜在调入股,这些股票受益于ETF(交易型开放式指数基金)预期和政策利好,流动性较好;二是挖掘年报预期向好、估值仍偏低的小盘成长股;三是关注政策支持明确的专精特新、高端制造、科技创新等领域,这些领域后续有望受益于制度完善等催化因素。

对于北交所个股的布局,陈兴文建议聚焦于“专精特新”小巨人企业,把握政策红利窗口期,如直通车机制和做市商扩容等政策支持。具体布局方向包括高端制造(半导体设备零部件、精密仪器等国产化率较低的细分领域)、新材料(航空航天钛合金、光伏银浆等具备技术壁垒和下游高增长的领域)以及生物医药(创新器械、生命科学上游等国产替代刚需领域)。操作上,建议优先选择营收增速超过30%、研发占比超过8%的标的。同时,建议将北交所仓位控制在总持仓的15%以内,利用板块的高波动特性进行波段操作。

或延续高位震荡

上周,沪指一度冲上4000点,随后连续两天出现回调。本周的行情走势备受市场关注。

焦冰预计,本周市场将呈现指数震荡、板块轮动的特征。从技术面来看,上证指数在3950点至4000点区间震荡近两周,短期内或延续弱势震荡。从资金面来看,目前资金并未离场,而是在场内寻找新的机会,说明对后市并不悲观。短期A股仍将延续结构性牛市,选股将变得尤为重要。

“展望本周行情,市场将呈现震荡偏强的格局,核心波动区间在3900点至4000点之间。”陈兴文认为,上行支撑主要来自政策的密集落地,如中央经济工作会议窗口可能带来的进一步政策利好;而下行风险则可能源于海外通胀数据的扰动以及年末流动性压力。

从市场主线演变的角度来看,陈兴文指出,传统周期股正在接力。煤炭板块受益于冬季保供和高分红政策,有色板块(如铜铝等)受益于全球库存低位,银行板块则因净息差企稳与地产风险缓释而受到关注,这些板块的估值修复空间较大。与此同时,热门赛道正在分化。新能源中游因产能过剩而面临估值压制,但光伏储能、海上风电等细分领域仍具有长期景气。半导体板块则聚焦于国产替代,特别是设备和材料领域。此外,消费电子(如AR/VR创新周期)和创新药(医保谈判落地)等新主线正崭露头角,中期布局价值逐渐显现。

“本周市场预计将延续高位震荡走势。当前建议投资者保持观望,侧重结构性机会,避免追涨估值过高的题材品种。”排排网财富研究总监刘有华向记者分析,主要支撑因素包括政策重心向“消费+内需”倾斜、海外资金可能持续流入,以及中美关系出现边际改善。此外,宏观数据表现偏弱(如制造业与出口)、部分高估值板块面临回调压力,以及杠杆资金风险逐步累积,仍将对市场形成制约。整体来看,中美元首会晤顺利完成及相关协议签署,有望阶段性缓解外部不确定性,提振市场情绪。

建议关注这些板块

当前市场呈现板块切换态势,结合当前市场影响因素分析,短期内市场投资主线有何变化?

名禹资产认为,当前市场受到多重因素影响:中美关系出现边际缓和,四中全会结束且“十五五”规划正式出台,三季报披露也已完毕,投资者仓位整体相对较高。综合来看,择时信号相对有限,预计市场整体将呈现震荡格局,市场风格或有一定的再平衡。投资机会上,建议关注相对景气、三季报及2026年利润高增的方向,如AI、机器人、创新药、电力设备、新消费、化工、大金融等。

“国内AI和半导体的修整意味着强主线的暂时休息,而主题轮动则意味着成交难以再放大。在这种情况下,处于低位的医药和软件板块可能是市场震荡阶段的潜在交易选择。”鸿涵首席投资官呼振翼认为,预计未来一个月,市场将缺乏明确的趋势和强主线,整体呈现活跃度较低的态势。同时,指数出现大级别风险的概率也较低,市场将以主题行情、个股行情以及弱势行业的反弹行情为主,双创指数进入震荡,类似5至7月的情况。

星石投资首席策略投资官方磊向记者表示,由于当前市场缺少新的消息驱动,且前期热点板块已处于高位,短期内市场可能会出现短暂的主线缺失。在这种情况下,板块轮动可能会有所加快,A股整体可能会表现为震荡和结构调整。股市上涨的动能可能会出现转换,这也为后续股市的“慢牛”行情奠定了基础。