摘要:美联储内部现分歧!米兰呼吁12月降息50基点;AI算力大单不断,亚马逊股价创新高;巨头相继融资发展AI,谷歌拟发债超200亿美元。

全球市场:

美股市场:美股市场:美股三大指数11月03日收盘涨跌不一。截至收盘,道琼斯工业平均指数比前一交易日下跌226.19点,收于47336.68点,跌幅为0.48%;标准普尔500种股票指数上涨11.77点,收于6851.97点,涨幅为0.17%;纳斯达克综合指数上涨109.76点,收于23834.72点,涨幅为0.46%。

大型科技股涨跌不一,亚马逊涨4%,创历史新高;特斯拉、英伟达涨超2%,谷歌涨近1%;英特尔、奈飞、Meta跌超1%,微软、苹果小幅下跌。美股存储概念股普涨,西部数据涨超5%,美光科技涨近5%,希捷科技涨近4%。

热门中概股涨跌不一,纳斯达克中国金龙指数涨0.26%。腾讯音乐涨超3%,蔚来、华住涨超2%,中通快递、携程网涨逾1%,满帮、小鹏汽车、唯品会、百度等小幅上涨;好未来跌4%,霸王茶姬、极氪等跌超2%,阿里巴巴、理想汽车等跌逾1%,京东、哔哩哔哩等小幅下跌。

欧股市场:欧洲三大股指11月03日涨跌不一。英国伦敦股市《金融时报》100种股票平均价格指数报收于9701.37点,较前一交易日下跌15.88点,跌幅为0.16%;法国巴黎股市CAC40指数报收于8109.79点,较前一交易日下跌11.28点,跌幅为0.14%;德国法兰克福股市DAX指数报收于24132.41点,较前一交易日上涨174.11点,涨幅为0.73%。

商品市场:国际油价11月03日上涨。截至当天收盘,纽约商品交易所WTI原油期货当月连续合约结算价上涨0.07美元,收于每桶61.05美元,涨幅为0.11%;伦敦布伦特原油期货当月连续合约上涨0.12美元,收于每桶64.89美元,涨幅为0.19%。COMEX黄金期货当月连续合约结算价上涨17.50美元,涨幅0.44%,报4014.0美元/盎司。

热点要闻:

12月降息与否,美联储内部存在分歧

周一,多位美联储官员公开发言,就未来的政策路径给出指引。

美联储理事库克自特朗普起诉她以来首次就货币政策发表公开讲话。库克赞同美联储10月降息的行动,她认为这一决定是合适的,因为就业方面的下行风险大于通胀方面的上行风险。对于未来的政策走向,库克表示她将继续坚持“依赖数据”的立场。

美联储戴利表示,之前支持降息,降息是恰当的;今年降息50个基点使美联储处于更有利的位置,对12月利率决定持开放态度;通胀仍高于目标水平,需要将其降下来;劳动力市场已明显放缓。

米兰重申中性政策利率远低于当前水平,应该通过一系列50基点降息实现。他还指出,近期信贷市场出现的一系列看似不相关的压力信号,可能正是货币政策过紧的体现。

美国10月ISM制造业PMI连续八个月萎缩

美国10月ISM制造业PMI指数为48.7,不及预期的49.5,前值为49.1。10月份的新订单连续第二个月下降,生产指数疲软,也使得企业维持低水平的雇佣人数,物价支付指数创今年初以来的最低。

美国政府停摆影响航空安全,美国交通部长:如有必要将关闭全国领空

随着美国政府停摆步入第二个月,美国交通部长Duffy最新表示,如果官员们认定航空出行存在危险,那么他将关闭美国领空。不过Duffy同时指出,美国目前还没有到那一步,但政府停摆确实令航空系统面临更大风险。美国旅行协会及数百家旅游相关企业和组织致信国会,称美国政府停摆已使美国旅游经济损失超过40亿美元。

美国财政部下调本季度借款预估至5690亿美元

美国财政部下调本季度联邦净借款预估至5690亿美元,低于7月预测的5900亿美元,主因现金余额高于预期。目前财政部一般账户余额已达8910亿美元,高于先前预计的8500亿美元。财政部预计明年一季度借款将进一步降至5780亿美元,远低于去年同期纪录水平。

财政部部长蓝佛安:将不新增隐性债务作为“铁的纪律”

近日,财政部部长蓝佛安发表了题为《发挥积极财政政策作用》的署名文章,对财政相关部署作出深入解读。蓝佛安表示,进一步落实好一揽子化债方案,做好地方政府存量隐性债务置换工作。将不新增隐性债务作为“铁的纪律”,推动建立统一的地方政府债务长效监管制度,对违规举债、虚假化债等行为严肃追责问责,防止前清后欠。加快推进地方融资平台改革转型,严禁新设或异化产生各类融资平台。优化债务结构,加快构建同高质量发展相适应的政府债务管理长效机制。

个股聚焦:

报道:博裕资本拟以40亿美元收购星巴克中国至多60%股权

据路透, 星巴克(SBUX.US) 与博裕资本(Boyu)达成协议,将组建合资公司。星巴克将对中国业务保留40%的权益,对方将收购至多60%的权益。星巴克预计中国零售业务价值将超过130亿美元。

特斯拉10月欧洲销量再陷低谷

特斯拉(TSLA.US) 在欧洲市场的困境仍在持续.数据显示,特斯拉10月新车注册量(通常被视为销量指标)在瑞典暴跌89%,在丹麦下降86%,在挪威下降50%。不过,特斯拉在法国的销量连续第二个月录得小幅增长。

谷歌母公司拟发债超200亿美元

据彭博, 谷歌-A(GOOGL.US) 母公司Alphabet计划在美国和欧洲分别发行约175亿美元的美元债和65亿欧元的欧元债,其美元债吸引约900亿美元的认购需求。上周四 Meta Platforms(META.US) 发债300亿美元,创今年高等级公司债发行最高规模,认购额峰值1250亿美元创纪录。

微软:将在未来四年内向阿联酋投入超过79亿美元

微软(MSFT.US) 宣布,将在未来四年内向阿拉伯联合酋长国投入超过79亿美元,用于建设数据中心、发展云计算以及加强本土团队建设。该承诺包括计划将微软在该国运营的英伟达先进芯片数量增加近两倍,引入此前受美国政府限制的关键设备。微软表示,从2023年至2029年,公司将向阿联酋投资总计152亿美元。另据英国金融时报,美国允许微软运输英伟达AI芯片以在阿联酋使用。

明年起5纳米以下先进制程至少涨3%?台积电回应:定价策略不以机会导向

近日,有消息称, 台积电(TSM.US) 从9月起陆续通知客户,决定自2026年1月起,5纳米以下的先进制程将执行连续四年的涨价计划,报价平均涨幅约3%-5%。这是台积电罕见采取的长期调价策略,显示AI与高效能运算(HPC)需求强劲,台积电在全球晶圆代工市场的议价力与技术领先优势进一步扩大。11月3日,台积电在接受询问时回应称,公司不评论市场传闻和价格问题。不过,台积电也再次重申,公司的定价策略始终以策略导向,而非以机会导向,公司会持续与客户紧密合作以提供价值。

亚马逊与OpenAI签署380亿美元算力大单

OpenAI与亚马逊(AMZN.US) AWS签署380亿美元、为期七年的算力协议,将使用数十万颗英伟达GPU,并可在未来扩容合作,亚马逊股价早盘一度大涨6%,英伟达一度涨3%。OpenAI将立即启用AWS算力,并计划在2026年底前全面落地。此举被视为OpenAI加速摆脱对微软依赖的关键一步,也为其未来上市铺路。这笔合作也被视为亚马逊在前沿AI算力市场上取得的重要突破,强化其在云计算领域的竞争力。

Hims & Hers Health(HIMS.US) 盘后涨超5%,公司Q3营收为5.99亿美元,同比增长49%;净利润为1577万美元,去年同期为7558万美元。

Palantir(PLTR.US) 盘后一度涨超4%,后转跌近2%,公司Q3营收达11.81亿美元,同比增长63%;调整后每股收益为0.21美元。

纳微半导体(NVTS.US) 盘后大跌13%,Q3营收1010万美元,去年同期为2168万美元;每股净亏损0.09美元。

iHeartMedia(IHRT.US) 盘后涨幅扩大至73%,报道称奈飞正与其洽谈授权视频播客内容。

微软与Lambda达成数十亿美元的人工智能基础设施协议

据CNBC, 微软(MSFT.US) 与Lambda达成数十亿美元的人工智能基础设施协议。作为Lambda公司与微软合作协议的一部分,Lambda将部署由英伟达(NVDA.US) 提供技术支持的人工智能基础设施。

微软携手戴尔力挺新云服务商IREN,共建德州超级算力中心

IREN Ltd(IREN.US) 涨超11%,微软与其签订约97亿美元的AI云协议,成为其史上最大外部算力采购。IREN将从戴尔购入58亿美元GPU设备,在德州建设超大算力中心。此举凸显微软缓解AI算力短缺的迫切需求,也推动IREN等“新云”服务商迅速崛起,成为AI基础设施竞争新力量。

港市前瞻:

南向资金追踪|净买入近55亿港元加仓小米及中移动流出中芯国际

南向资金昨日成交约1067.76亿港元,较前一交易日缩量约184亿;约为昨日恒指成交总额的46.69%,占比有所回升但继续低于五成。

恒指昨日午后拉升,南向资金全天净买入约54.72亿港元。其中,沪港股通净流入约13.04亿港元,深港股通净流入约41.68亿港元。

趋势上,南向资金已连续9个交易日保持流入,期间累计买入约529亿港元。

个股方面,交易所数据显示,昨日南向资金

大幅净买入:小米集团-W(01810.HK)10.29亿港元;中国移动(00941.HK)9.93亿港元;信达生物(01801.HK)2.97亿港元;三生制药(01530.HK)3.25亿港元。

大幅净流出:中芯国际(00981.HK)13.81亿港元;阿里巴巴-W(09988.HK)9.56亿港元;华虹半导体(01347.HK)6.28亿港元。

投资要点

小米集团-W昨日涨3.52%,短线资金流入趋缓,前5日加仓485万股。

中国移动昨日涨1.11%,短线资金持续流入,前5日加仓714万股。

信达生物昨日涨3.68%,短线资金以流出为主,前5日减持322万股。

三生制药昨日涨3.18%,短线资金趋势不明,前5日加仓386万股。

中芯国际昨日跌2.87%,短线资金仍以流入为主,前5日加仓2202万股。

阿里巴巴-W昨日跌1.15%,短线资金连续流出,前5日减持1350万股。

华虹半导体昨日跌3.51%,短线资金仍以流入为主,前5日加仓1675万股。

港股公告精选

基石药业-B(02616):CS2009(PD-1/VEGF/CTLA-4三特异性抗体)Ⅱ期临床试验联合疗法IND在中国获批,深入探索三抗治疗潜力。

金斯瑞生物科技(01548):传奇将于美国血液学会年会展示最新数据。

中国神华(01088):2025年半年度权益分派实施,共计派发现金红利194.71亿元。

深圳控股(00604):前三季度地产开发业务合同销售额约98.38亿元,同比上升24%。

莎莎国际(00178):预计截至2025年9月30日止六个月净利润约4850-5050万港元,同比上升50%-56%。主要受益于中国香港及中国澳门特区旅客量持续增长。

恒瑞医药(01276):HRS-5965 胶囊拟纳入优先审评程序,2024年同类产品全球销售额约为1.29亿美元。

荣昌生物(09995):与浦发银行烟台分行订立协议,以4亿元的闲置自有资金购买理财产品。

绿景中国地产(00095):清盘呈请聆讯进一步延期至2026年2月16日。

青岛银行(03866):于2025年9月23日至10月31日,获股东国信产融控股通过港股通渠道增持8343万股H股,占股份总数的1.43%。

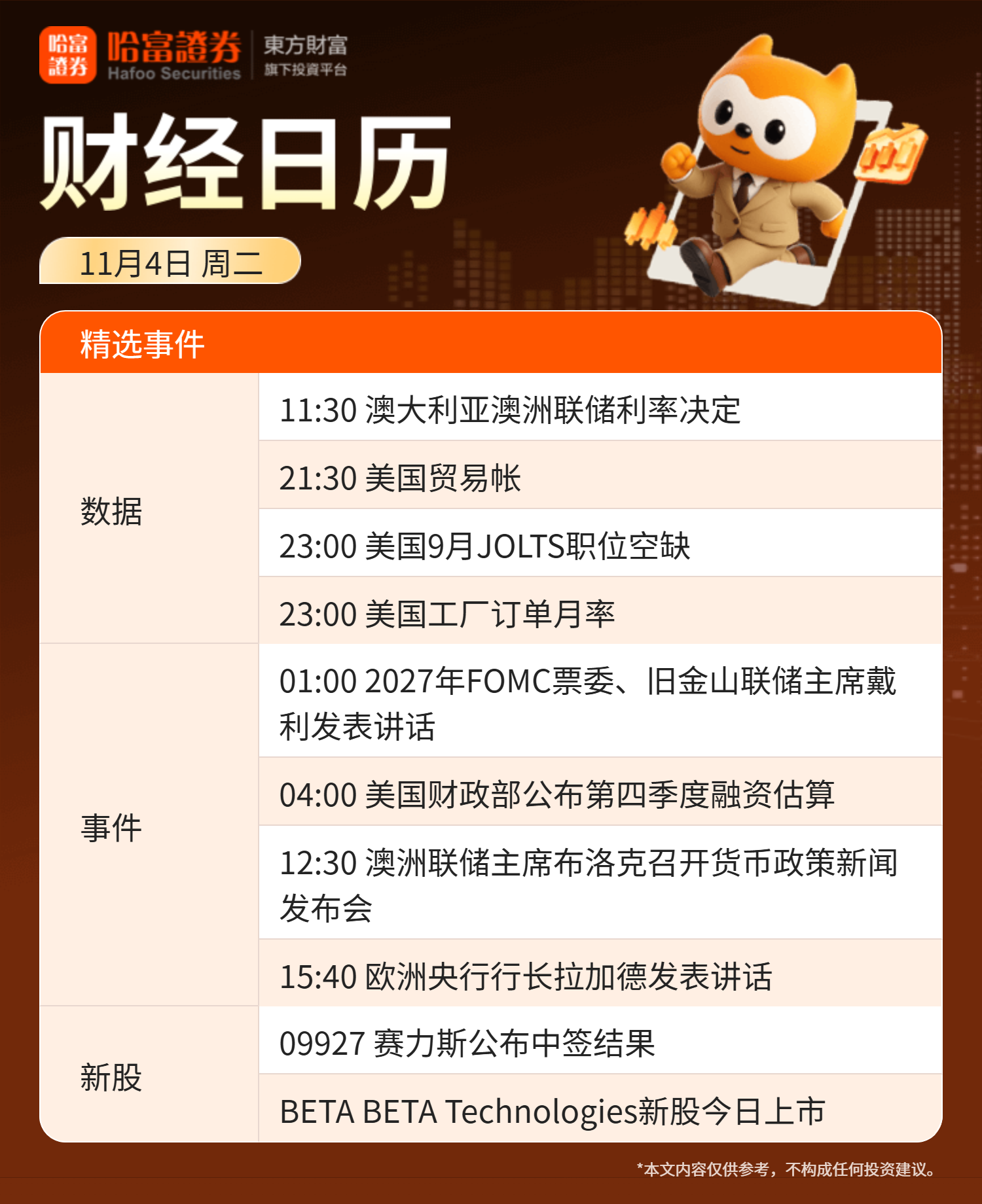

财经日历: