AI摘要:

展望11月债市,短端存单配置价值凸显,长端在宽松预期下或有修复空间,建议顺势把握交易机会。基金业绩新规将规范基准使用,推动行业回归投资者回报。黄金税收新政免征场内交易增值税,引导交易规范化,短期或影响实物需求,但长期强化其金融属性与战略配置价值。市场风险偏好变化与政策落地节奏仍是关键变量。

(数据来源:Choice)

行情回顾:

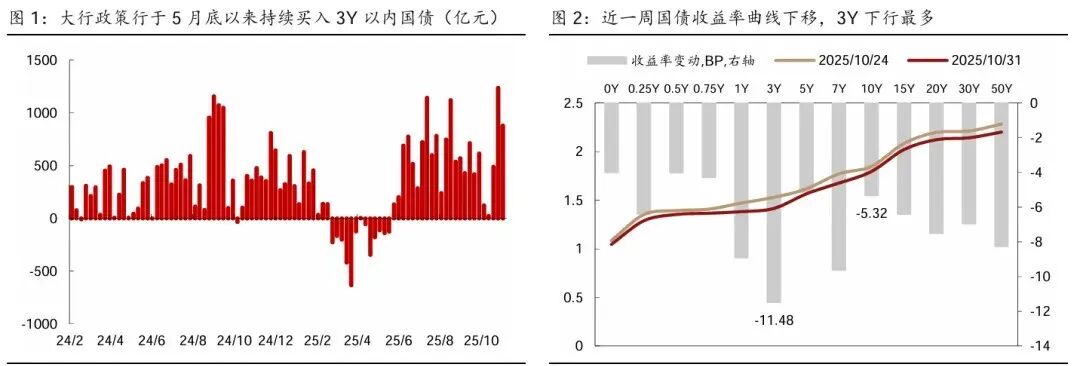

截至今日18点,利率市场收益率多数小幅上行,1Y国债上行0.5bp至1.39%,3Y国债上行0.25bp至1.38%,5Y国债上行0.25bp至1.51%,10Y国债下行0.25bp至1.79%,30Y国债下行0.5bp至2.14%,10Y国开下行0.35bp至1.86%。信用市场收益率多数震荡,2Y期AAA信用债上行1bp至1.68%,3Y期AAA信用债下行1.5bp至1.92%,5Y期AAA信用债收益率持平至2.18%。转债方面,中证转债指数今日收盘报486点,收涨0.19%。

1、11月债市前瞻中邮证券固收首席分析师梁伟超年末债市,可以更乐观点。(1)对短端而言,高配置价值和交易价值是实实在在的。前期报告结论是存单年末还将存在一定的供给压力,但出现负反馈的概率不高,在资金稳定宽松背景下,同业存单利率处于高配置价值区间,年末有超预期下行的可能。(2)对于长端而言,前期期限利差的扩张,给予了长端一定的修复空间。随着宽松预期的升温,不妨对后期后续的债市行情更乐观点,即交易情绪的升温,可能驱动长端对货币宽松重新定价,具体体现为期限利差的再次压缩,虽然这种压缩可能是有限度的。总结来看,年末债市可以更乐观一点,顺势而为,在放低盈利预期的情况下,谨慎把握交易机会。

西部证券固收首席分析师姜珮珊

当前债市对重启国债买卖的定价已较为充分,央行更多出于配合财政发力、补充银行体系流动性的考量,为债市注入一股稳定剂、中长期来看对债市影响偏中性。一方面央行对政府债权由24年12月的2.9万亿元下降至25年9月的2.2万亿元,恢复国债买卖有利于为央行作更多政策储备、加强央行调节的灵活性,同时更好配合财政发力。另一方面央行净买入国债有利于增强银行间市场流动性、缓解银行的负债端压力,同时部分代替降准的流动性释放。

国泰海通证券固收首席分析师唐元懋

当前至11月中上旬可能仍然处于交易盘活跃期,机构为完成年度考核会积极的跟随做多。故在年内债市配置的最后阶段,我们认为宜“重配置节奏,轻追逐信息”,11月中旬前做多行情可以阶段性参与,30年国债、地方债和长久期信用债压利差还有一定的空间。但进一步推演四季度末的债市行情,11月下旬逐步进入跨年行情后,此类做多力量可能会有明显衰减,我们建议要把握好止盈的空间和时点。(1)时间维度来看,以11月中旬为临界点;(2)空间维度上看,保持高弹性债种+短债的哑铃结构到利差缩窄到30BP以内(30-10债)。

2、基金业绩新规

中信证券研究部金融产业首席分析师田良

业绩基准作为公募基金投资的“锚”和“尺”,《指引》(征求意见稿)和《操作细则》(征求意见稿)的推出,将从源头防范公募基金被长期诟病的风格漂移现象。新规覆盖范围全面,向内明确了基金公司全链条内控机制,向外规范了三方机构的协同监督机制。预计相关配套文件将陆续推出,有力推动公募行业从“重规模”转向“重投资者回报”,迈向高质量发展道路。从卖方研究业务视角看,新规的实施有望深度重塑券商研究部门的传统收入模式,并对其研究能力提出更高要求。

华南一家基金研究机构分析人士

用更“容易”跑赢的指数作为基准,会降低基金业绩“及格线”,不仅会漏掉分红和再投资收益等部分,也掩盖了基金运作中的费率损耗,使基金业绩评价的真实性打折扣。股票和债券是基金的底层资产,价格回报、红利回报及再投资回报均是基金的主要收益来源。这些收益都被计入基金总资产,直接反映在每日更新的净值中。因此,基金回报本质上应该是“全收益”,在衡量基金“超额收益”时,则应选用全收益指数作为基准,才能做到真实有效对比。

国联基金

当前部分基金的业绩比较基准,与实际投资策略脱节,无法充分反映行业配置或风格特征。传统基准多为静态单一指数,对市场结构变化、新兴产业的适配性不足,无法约束基金投资行为,也难以给投资者提供准确有效参考。此外,投资者对基准理解不足,也削弱了其业绩衡量标尺的参考价值。

晨星(中国)基金研究中心高级分析师代景霞

为进一步提升基金基准锚定效果,基金公司在设定基准时,不仅要确保基准与基金类型、投资策略匹配,还要在组合管理要求基金经理对标基准开展投资操作,建立清晰的偏离逻辑,创造可持续的超额收益。这需要考虑四方面因素:一是风险收益特征匹配。以绝对收益为目标的基金,其基准应能反映出对风险控制和稳定收益的追求,可关注下行风险、夏普比率等指标;二是策略匹配度,确保投资行为与基准目标一致;三是可理解性与透明度。基准的构成、计算方法和调整机制,应充分披露、且能清晰理解;四是市场代表性。行业主题基金的基准,应充分覆盖基金投资的主要行业,且行业权重分布合理,能有效衡量基金在特定行业的投资表现。

3、黄金税收

11月1日,财政部、国家税务总局发布《关于黄金有关税收政策的公告》(以下简称公告),明确黄金有关税收政策。根据公告,在2027年底前,对会员单位或客户通过上海黄金交易所、上海期货交易所(以下称交易所)交易标准黄金,卖出方会员单位或客户销售标准黄金时,免征增值税。

上海金融与发展实验室首席专家曾刚

新政带来的变化将对市场产生三方面影响:一是,进一步强化了场内交易的吸引力,推动黄金交易向规范化、集中化方向发展;二是,通过税收杠杆引导黄金资源在投资与消费领域的合理配置;三是,可能促使部分场外交易转入场内,提升市场透明度和监管效能,长期有利于黄金市场的健康发展。

华泰期货研究院新能源与有色金属总监陈思捷

短期看,该政策或将推升金价导致实物需求承压;而长期来看黄金投资规范化后,其金融属性增强,更接近资产,利于机构正规持有,提升黄金市场地位;全球金融系统动荡背景下,中长期需求不会被该税制压制。此外,持有黄金成本进一步提升可能会促使居民端财富向实体或股市转移以进一步刺激经济。周一开盘后需要关注上金所金价以及黄金ETF价格是否会受到影响。

中辉期货有限公司研究院研发总监侯亚辉

风险事件纷纷落地,周末国内宣布黄金税收新规,零售端黄金成本有所增加,黄金投资有望向交易所集中,投资端金价影响或有限。黄金短线可择机入场。中长期黄金支撑逻辑不变,地缘秩序重塑,央行继续买黄金,战略配置价值不变。