国内首份汇集注册分析师观点的复盘日报。

AI摘要:机构解读三季报称 A 股盈利持续改善,进入上行周期,科技成长与周期板块表现突出,建议关注电池、有色、消费电子等及出海相关行业。全球核电迎复苏周期,设备交付或达高峰,产业链迎投资机遇。短剧概念大涨,行业规模超电影票房,免费模式开启,机构看好平台与头部制片方价值。

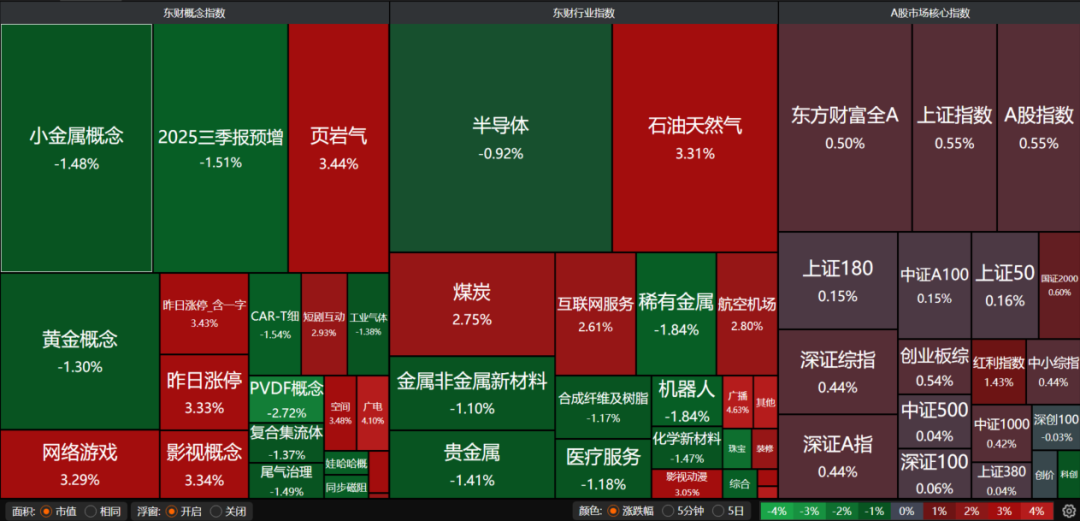

昨日A股三大指数小幅收涨,沪指涨0.55%,收报3976.52点;深证成指涨0.19%,收报13404.06点;创业板指涨0.29%,收报3196.87点。沪深两市成交额达到21071亿。行业板块多数收涨,船舶制造、游戏、文化传媒、煤炭行业、光伏设备、石油行业板块涨幅居前,小金属、电池、珠宝首饰板块跌幅居前。

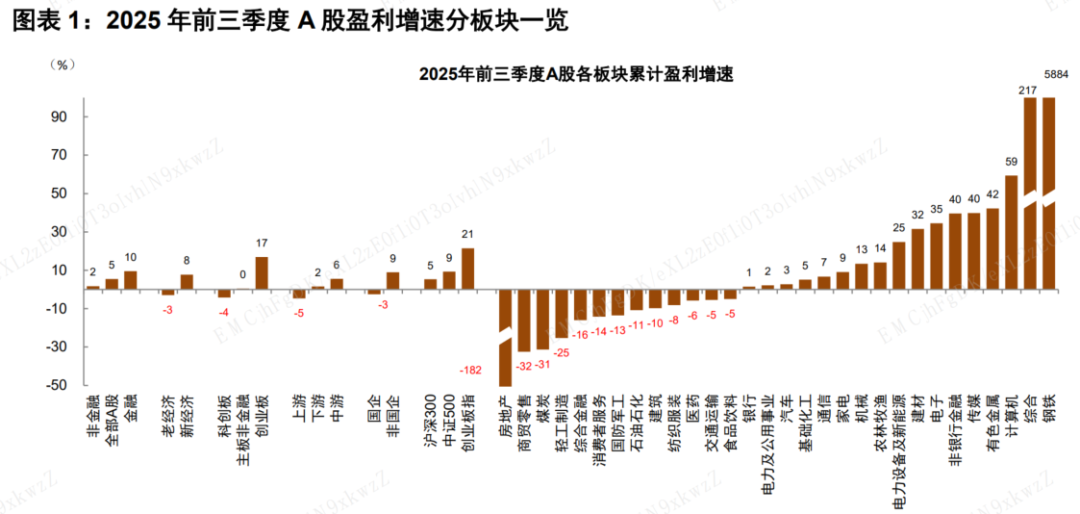

1、机构解读三季报机会

中金公司:整体盈利改善,结构亮点增多

2025年前三季度A股公司盈利同比增长5.4%,非金融盈利同比增1.7%。行业层面,盈利改善行业增多,TMT板块、有色金属及部分中游领域表现较好。我们建议结合产能周期视角,关注电池、有色金属、创新药、消费电子、光学光电、养殖业等;从出海机遇并结合估值的视角,关注工程机械、电网设备、商用车、白色家电等行业。

国泰海通:成长景气加速扩散

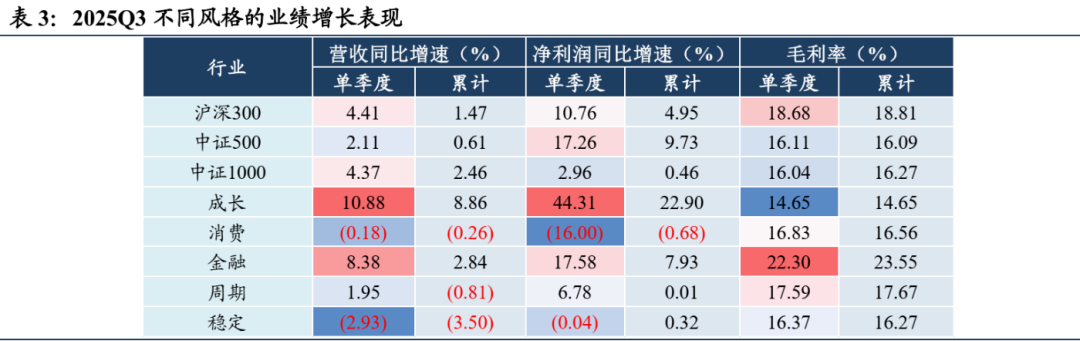

2025Q3总量业绩增速继续回升,结构上,科技成长增速仍然占优,但出海与反内卷推动景气线索加速扩散。大中盘业绩弹性突出,推动盈利增长进入复苏周期。1)科技成长:受益全球AI资本开支趋势,电子/通信设备等硬件环节延续高增长;2)周期:反内卷推动周期品毛利率普遍改善,钢铁/有色/化工增速居前;3)消费:增速普遍承压,龙头压力较大,如白酒/白电/化学制药等;4)大金融:资本市场交投活跃与增量资金入市,证券/保险业绩延续高增;银行增速韧性较强。

华创证券:增长正归来

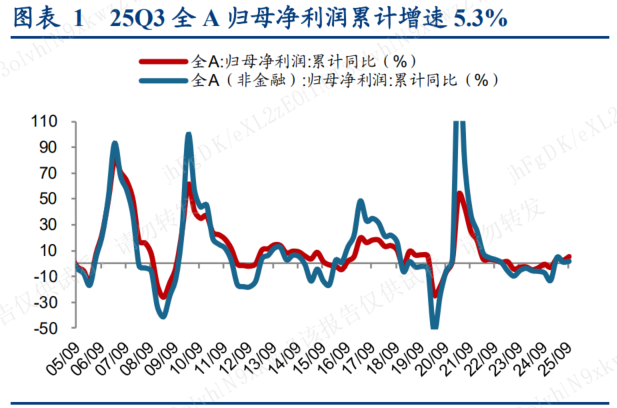

2025Q3/2025Q2/2025Q1全部A股归母净利润累计同比分别为5.3%/2.4%/3.7%,剔除金融后为1.7%/1%/4.5%。整体来看,全A非金融上市公司归母净利润增速从去年四季度最低的单季同比-47.5%持续回升至当前三季度的3.9%,已从今年开启盈利的上行周期。成长盈利增速领先价值,电子/有色/钢铁/电新单季盈利贡献最大。

2、中国核能科技全新突破

核能领域传来一则重磅“利好”消息。我国首次实现基于熔盐堆的钍铀核燃料转换,证明了熔盐堆核能系统利用钍资源的技术可行性,为我国率先实现钍基熔盐堆的工业应用,提供了核心科技支撑。

据央视新闻报道,长期以来,“铀资源匮乏”制约着中国核能产业的发展。钍基熔盐堆的横空出世,让中国核能迎来“换道超车”的关键契机——它打破了传统核电对铀燃料的依赖,将我国储量丰富的钍作为核燃料。

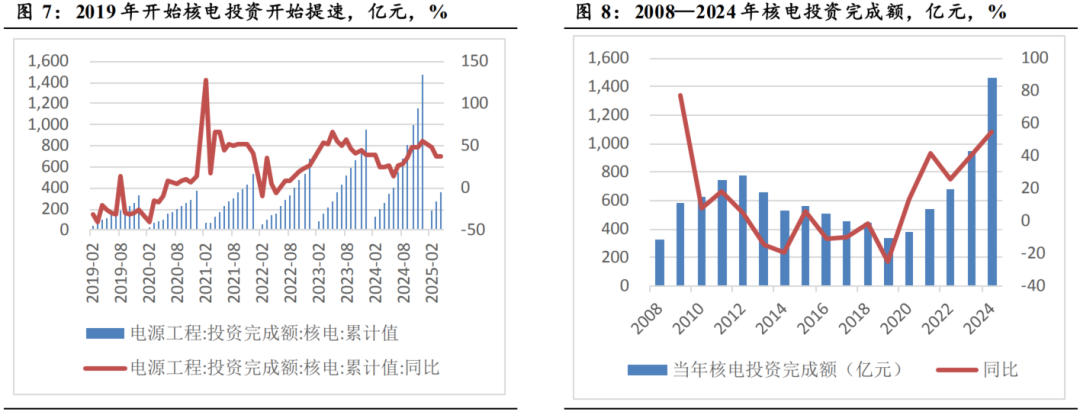

财信证券:核电拐点已至

在当前全球政治经济形势动荡、各国关税冲突不断的背景下,核电需求偏内需、对能源安全又具有重要意义,且核电本身的持续高景气度,叠加相关设备的国产替代渗透率提升,有望为产业链相关企业带来更大的投资机会,我们认为核电设备的交付有望从今年开始迎来持续的高峰期。

华源证券:全球核电迎来复苏

核电作为清洁能源重要组成正迎来全球复兴潮流,根据WNA预测,2024~2040年天然铀需求年均复合增长超4%。与此同时,全球铀资源集中度高,低成本资源稀缺,且勘探投入自2015年起持续下降,新增矿山投放周期长,导致未来供应偏紧趋势明显。二次供给比例逐步下降,供给或将更多依赖原矿开采。

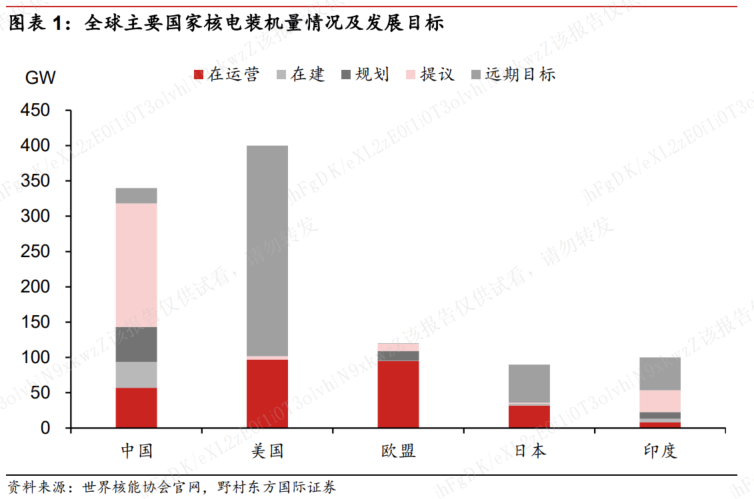

野村东方国际证券:全球核电复苏周期再启动

美国核电看SMR落地进度,日本核电看重启进展,欧洲核电或呈现分化。全球核电复苏周期带来投资机遇,我们看好全球核电产业链进入需求景气长周期。主要原因有(1)强政策驱动力,世界多国达成 3 倍核能宣言;(2)强产业驱动力,AI 数据中心高电耗特征带来电力需求增量;(3)核电需求有望带动设备投资增量。

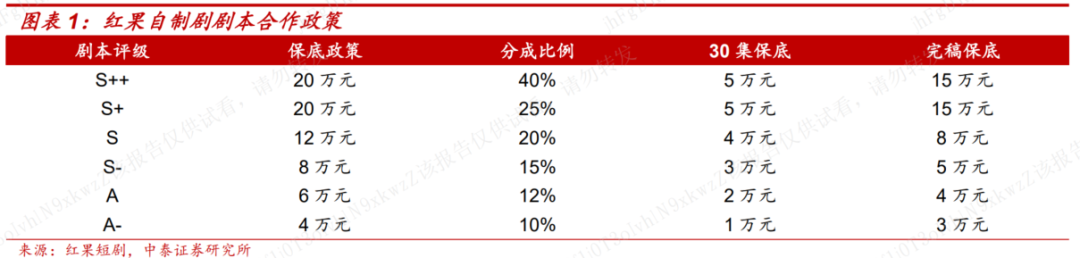

3、短剧概念涨停潮

中金公司:免费短剧时代开启

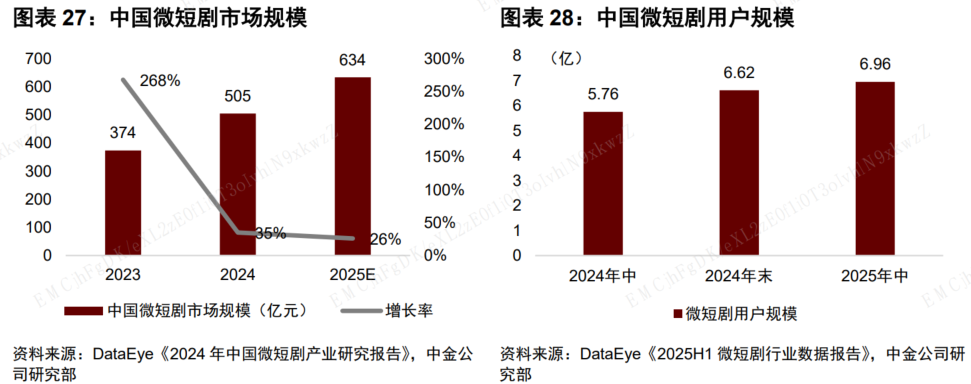

微短剧行业规模不断壮大,IAA 模式逐步超越 IAP 模式。2024 年微短剧市场规模达到 505 亿元(超越 2024 全年电影票房 425 亿元),微短剧用户规模达 6.62亿人(对比 2024 年国内游戏行业用户规模 6.77 亿人次),微短剧已成为主流内容消费娱乐形式之一。

中泰证券:看好国内短剧行业投资价值

2025年以来,短剧市场竞争愈发激烈,短剧接入更多平台,各大平台也纷纷启动激励计划。免费短剧平台以高额保底和分账直接争夺优质内容和产能,目标是快速抢占市场份额和用户时长。看好国内短剧行业投资价值,两个方向值得关注:1)平台方:关注传统业务流量较为稳定,且能有效将短剧流量转化为核心业务价值的公司;2)制片方:关注国内市场拥有持续产出爆款能力和优质IP的头部制作公司。