美国超微公司将于2025年11月4日(本周二)美股收盘后发布其第三季度财报,市场普遍预期收入将达87.5亿美元,同比增长28.3%,每股收益为1.17美元,同比增长27.2%。

一、Q2财报简要回顾

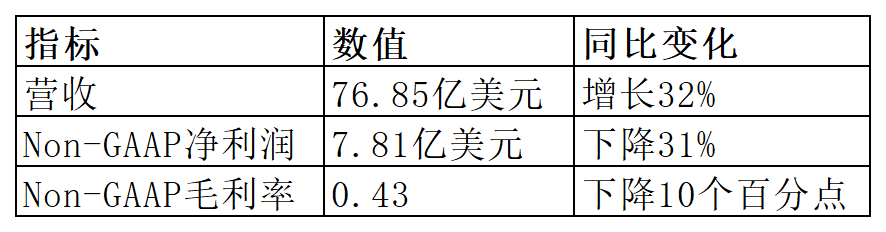

超威半导体2025年第二季度营收76.85亿美元,同比增长32%,表现稳健。受MI308芯片库存减值及研发投入增加影响,非GAAP净利润7.81亿美元,同比下降31%,毛利率同比下滑。第二季度业绩受到美国政府出口管制的影响,MI308芯片销售受限,直接影响了AMD数据中心业务,这些限制导致约8亿美元的库存及相关费用。若不计入这些费用,非GAAP毛利率约为54%。

二、Q3财报前瞻

重磅合作下的焦点与预期

近期,AMD因一系列深度合作推动股价显著上涨。其中最受市场关注的是与OpenAI的战略合作:AMD将为其提供总量达6千兆瓦的专项计算能力支持,首批1千兆瓦规模的Instinct MI450 GPU加速器集群计划于2026年下半年部署。合作还涉及股权安排,OpenAI获准认购1.6亿股AMD普通股,并将在未来五年内逐步增持。业内预估,该合作未来五年有望为AMD带来超1000亿美元收入。

同时,AMD与美国政府达成一项价值10亿美元的超级计算机建造协议,旨在推动核能、癌症治疗及国家安全等领域的科研突破。此外,公司与甲骨文、IBM及超微电脑等企业的合作也在持续深化。

尽管首批算力部署需至2026年才能落地,当前业绩暂未体现合作收益,但市场对AMD在AI算力领域的长期增长预期已显著增强。投资者关注本次财报是否会对相关合作进展提供更明确的指引。

数据中心的营收能否超预期增长成最大看点

在即将公布的2025年第三季度财报中,超威半导体的数据中心业务营收表现将成为市场关注的焦点。在上一季度,AMD数据中心板块实现营收32亿美元,同比增长14%,主要驱动力来自数据中心CPU份额提升。分析师预计这一势头将持续:云部署规模扩大、智能体AI需求增长,以及超大规模数据中心运营商的采购,均将支撑公司产品需求。当前市场对于AMD数据中心业务较为乐观,营收预期为同比增长17%,达到约40亿美元。具体来看,企业与电信行业对AMD Instinct MI350的采用率不断上升,MI350系列GPU有望加速放量,推动营收增长。计划于2026年发布的MI400系列采用集成化设计,在内存带宽上具备优势,旨在为2027年及以后的增长奠定基础。

但值得注意的是,对华出口管制导致的MI308系列芯片销售受阻,仍将是拖累Q3数据中心增长的主要压力。

游戏与客户端业务板块复苏态势持续

截至2025年第二季度,游戏与客户端业务板块占AMD总营收的47%,仍然是公司最大的营收来源。该板块的复苏态势持续向好,半定制游戏主机系统级芯片(SoC)和客户端GPU的需求旺盛,特别是Radeon 9000系列GPU,尤其是X3D处理器,正在积极推进产能爬坡,以满足市场的需求。此外,AMD已经将AI功能集成到其Ryzen和Radeon产品线中,这一举措将随着支持AI的游戏PC与掌上设备的逐渐普及,进一步支撑需求,推动游戏与客户端业务板块的营收增长。

估值溢价偏高

目前,AMD已突破250美元,2025年以来累计涨幅约115%,近期股价飙升已导致公司估值大幅偏高:当前AMD前瞻非公认会计准则(GAAP)市盈率达64.69倍。这一倍数不仅远高于其五年平均前瞻市盈率38.6倍,还显著高于竞争对手英伟达的前瞻市盈率约45倍。

三、机构观点

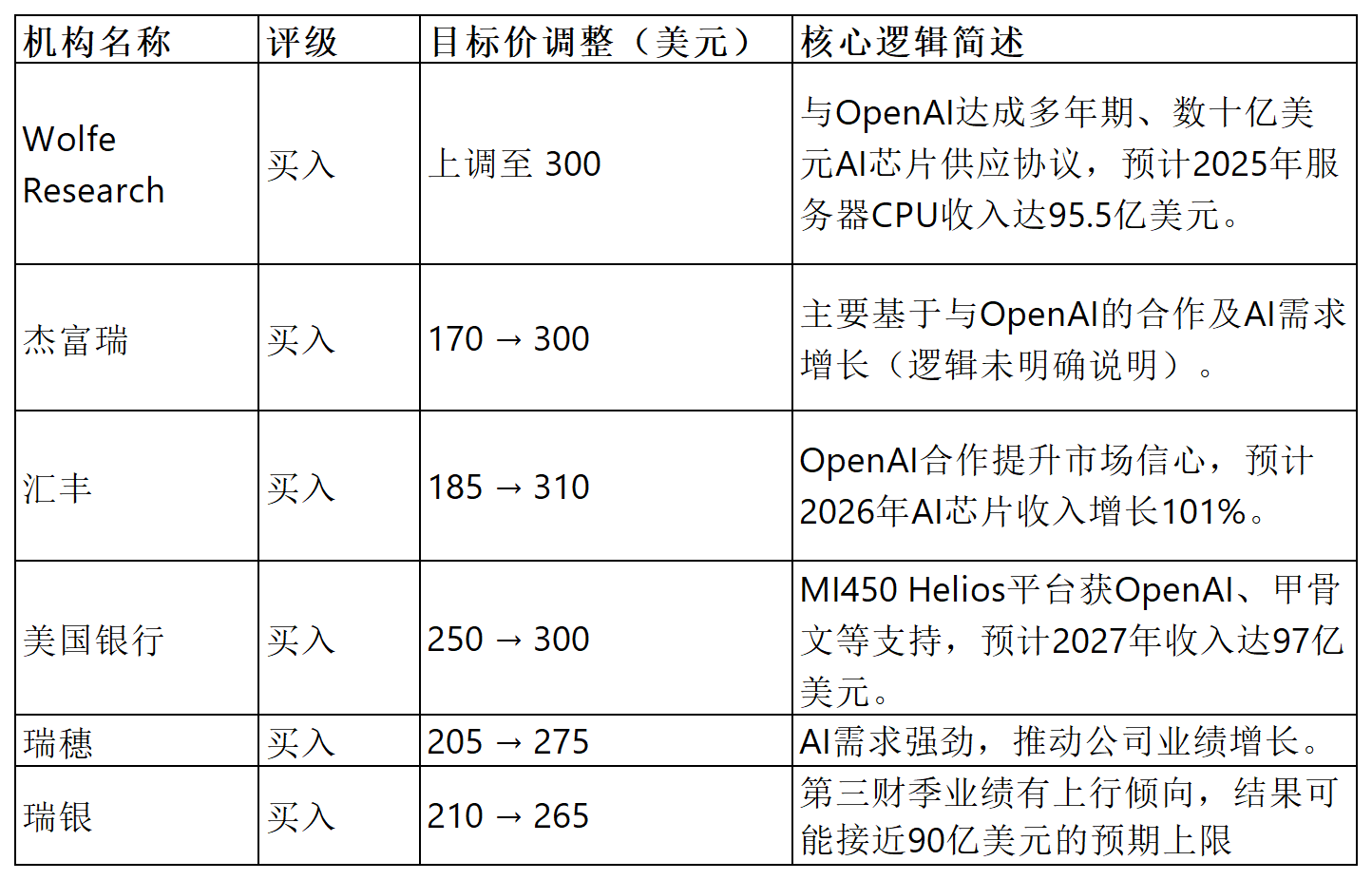

机构目标价普遍上调。核心看多逻辑高度一致,主要围绕与OpenAI的深度合作、AI芯片需求的强劲增长以及新产品的市场潜力。

四、期权信号

多空分歧较大、IV处于高位

从当前AMD期权市场来看,认沽/认购比率为0.61,该数值近期波动较大显示多空力量交替主导市场,期权成交量则在股价暴涨之后有所回落。从波动幅度角度来看,当前AMD期权市场隐含的引申波幅IV为69%,百分位数达到90%,历史波幅为96%,均处于相对较高的水平,显示出期权市场对于财报发布后的股价波动有着较大的分歧。

回溯历次财报后的股价表现来看,Q3季后股价的预测波动幅度为涨跌8.62%,与此前多个季度的预测波动幅度相近。

五、总结

市场将在本次财报中密切关注其核心数据中心业务能否实现超预期增长,以验证当前高昂估值的合理性。短期内,股价已大幅透支利好,期权市场显示多空分歧剧烈,意味着财报后的波动风险显著升高。因此,本次财报不仅是检视其短期业绩的窗口,更是一场对其AI叙事能否顺利照进现实的“压力测试”。