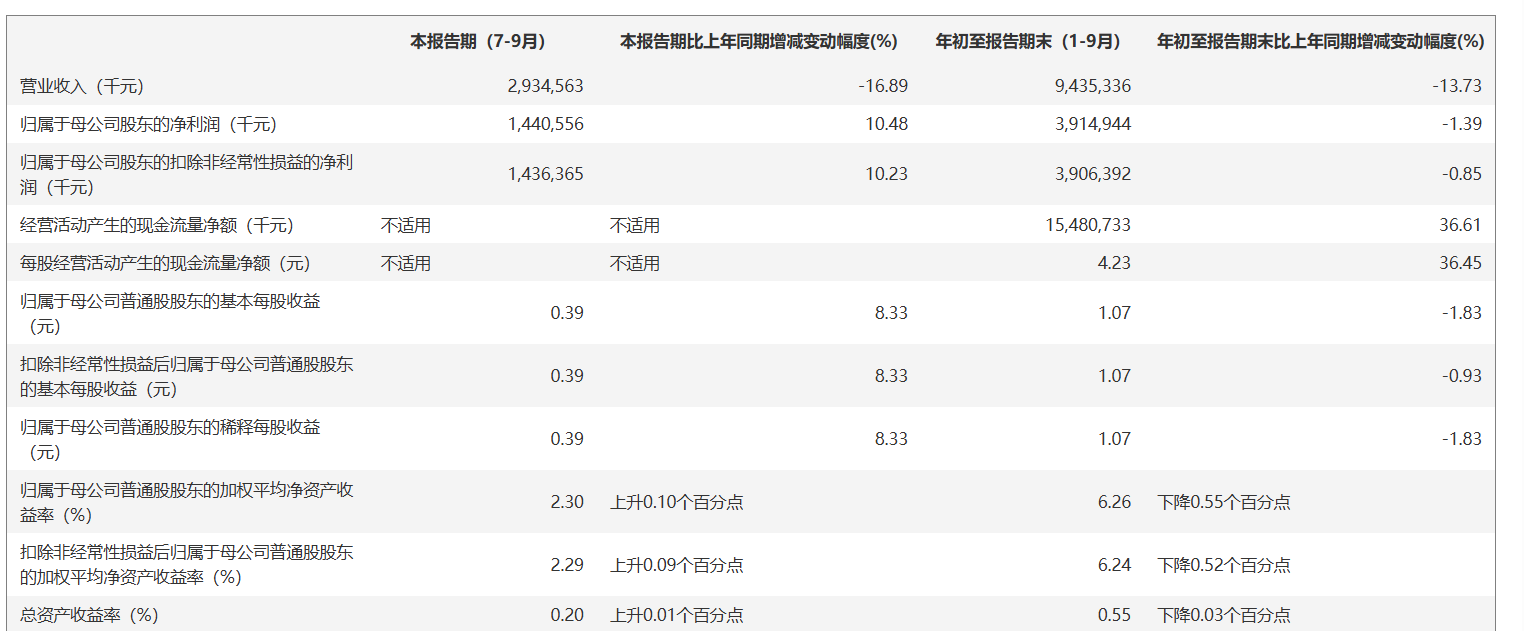

近日,贵阳银行发布了三季报。财报显示,今年前三季度贵阳银行营收及净利润均出现“双降”:公司实现营业收入94.35亿元,同比下降13.73%;归属于母公司股东的净利润39.15亿元,同比下降1.39%。

第三季度来看,贵阳银行的营收下滑趋势更为明显:三季度公司实现营业收入29.35亿元,同比下降16.89%。

(贵阳银行三季报)

穿透财报可发现,贵阳银行收入下滑主要受非利息收入大幅收缩影响。今年前三季度,贵阳银行的利息净收入为76.06亿元,同比减少10.65亿元,下降12.28%,占营收比重达80.6%,成为该行收入结构的核心拖累项。

与此同时,前三季度贵阳银行的净息差为1.57%,同比下降0.23个百分点;净利差为1.60%,同比下降0.16个百分点,反映LPR下行、存量贷款重定价及地方融资平台债务置换对其资产端收益率的持续压制;非利息收入为20.77亿元,同比下降约10.5%,其中其他非利息收入(主要为公允价值变动)为18.30亿元,同比减少4.36亿元,表明该行亦受债券市场波动影响显著。

从第三季度来看,上述情况则更为明显。财报显示,第三季度,贵阳银行收入下滑主要受非利息收入大幅收缩影响:该行其他非利息收入第三季度为18.30亿元,同比减少4.36亿元,同比下降19.2%;公允价值变动净收益亏损8.90亿元,同比多亏损11.83亿元;第三季度投资收益同比也显著下降,叠加手续费收入下滑,非息收入对营收形成明显拖累。该行净利息收入第三季度同比下降约6%。

此外,Wind数据显示,截至6月末,贵阳银行的不良率升至1.70%,为上市九年以来最高。其房地产贷款不良率也从2024年末的1.05%升至2025年6月末的1.75%,余额达527.63亿元,占贷款总额15.36%。截至9月末时,该行不良率仍达1.63%。

公开资料显示,贵阳银行成立于1997年,注册资本36.56亿元,总行位于贵州省贵阳市。2016年8月,贵阳银行首次公开发行股票在上海证券交易所成功上市,股票代码601997。全行下辖9个省内分行、1个省外分行,机构网点实现贵州省88个县域全覆盖,发起设立贵阳贵银金融租赁有限责任公司和广元市贵商村镇银行股份有限公司,初步形成立足贵州、辐射西南的服务网络。

今年以来,贵阳银行频收到监管“罚单”。9月30日,贵阳银行福泉支行因“三查”不尽职被黔南金融监管分局罚款30万元,时任行长汪红被警告。同日,该行龙里支行也因“三查”流于形式被罚款35万元,时任行长陈波被警告。