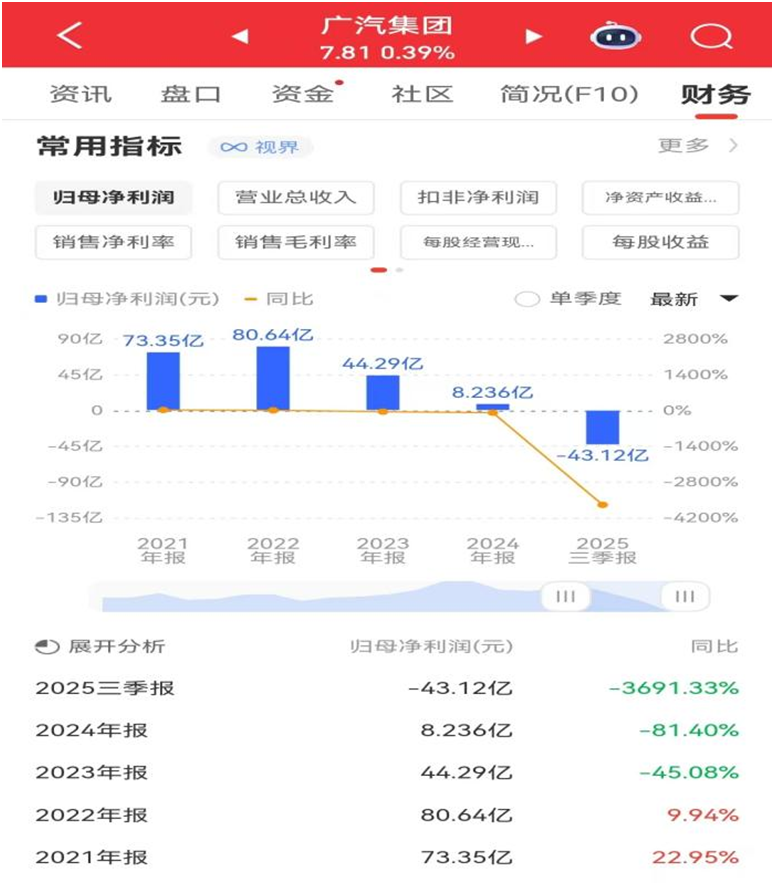

近日,广汽集团(601238.SH)交出了一份令人震惊的2025年第三季度财报。财报显示,该季度广汽净亏损高达17.74亿元,而前三季度累计亏损已达43.12亿元,同比暴跌3691.33%。

这份广汽历史上最差业绩单的背后,是国内汽车行业竞争激烈、需求结构快速升级导致汽车销量与盈利下滑。

营收利润双降,业绩持续承压

2025年第三季度经营数据公布后,广汽集团的业绩困境再次成为行业关注的焦点。财报显示,公司实现归属于上市公司股东的净利润-17.74亿元,同比下滑27.02%;前三季度累计净亏损更是高达43.12亿元,同比暴跌3691.33%,更被业内称为“史上最差”成绩单,而这份成绩单的背后,看似是短期经营波动,实则揭示着广汽集团深层的结构性危机。

图片来源:同花顺

收入与销量双降是这一危机最直观的表象。财报显示,第三季度,广汽集团营业收入为241.06亿元,同比减少14.63%。销量数据更为直观地反映了问题的严重性。财报显示,2025年1~9月,广汽集团累计销售汽车118.37万辆,同比下滑11.34%。除广汽丰田外,旗下主要品牌全线下滑。

曾经贡献近六成利润的合资板块如今已成为业绩拖累。财报显示,广汽本田前三季度销量22.39万辆,同比下滑27.58%;即便是集团内唯一的亮点广汽丰田,财报显示,前三季度销量54.32万辆,同比微增4.89%。

合资品牌“掉链”的同时,本应扛起增长大旗的自主品牌阵营,表现同样不尽如人意。财报显示,广汽埃安的前三季度销量18.14万辆,同比下降19.99%。埃安早期凭借B端市场(如网约车)迅速起量,但过于鲜明的“网约车”标签成为其向上突破的阻碍,再加上其产品定位集中在15万以内的市场,技术和成本优势不够突出,而主力车型扎堆的10-20万元价格带,恰是当前价格战最激烈的领域,单车利润难言乐观。

广汽传祺的表现也不容乐观,财报显示,前三季度销量23.31万辆,同比减少15.84%。传祺销量中燃油车占比仍高,向新能源转型的步伐明显迟缓,即便推出了新能源车型,销量增长点也仅集中在MPV市场,在更主流的SUV和轿车市场始终难以打开局面。

自主品牌与合资品牌的双重压力,还撞上了行业价格战的“寒流”。根据乘联会数据,2025年1~6月总体乘用车市场的降价力度算术平均达到2.1万元,降价幅度达到11.4%,其中新能源车降价力度算术平均达2.3万元,平均降幅为12%,常规燃油车降价力度算术平均达1.7万元,平均降幅为8.9%。

在这样的大环境下,广汽旗下多款主力车型无法独善其身,不得不跟进让利。例如,根据汽车之家的信息,凯美瑞2.0L燃油版车型优惠可达3万元,这种大规模让利既导致“以价换量”策略难以为继,又直接拉低整体毛利率,根据广汽集团2025年三季报,2025年前三季度公司毛利率为-2.17%,进一步加剧了盈利压力。

更值得警惕的是,在前三季度净亏损超40亿元的压力下,公司研发费用同比减少2.79%。在汽车行业技术竞赛白热化的阶段,这虽是应对短期亏损的无奈之举,但作为新能源转型的核心支撑,这无疑为后续转型之路增添了更多阻碍。

广汽集团的业绩滑坡,表面上是销量下降所致,实质上是其新能源转型战略多处失策的必然结果。

管理层动荡,转型陷入困局

管理层的频繁动荡,进一步放大了内部治理的不确定性,而经营压力与改革目标的双重挤压,更让广汽的转型之路愈发艰难

从内部治理维度看,2025年广汽集团管理层调整密集,治理稳定性受挑战。2月,冯兴亚接替到龄退休的曾庆洪出任广汽董事长,此次交接被普遍视为“临危受命”。他接手时,广汽正面临显著经营压力——财报显示,2024年全年净利润8.24亿元(同比大幅下滑81.40%)、销量200.31万辆(同比下滑20.04%),盈利与规模双降的颓势已现;后续披露的2025年一季度财报进一步显示,归母净利润直接转为-7.32亿元,经营压力持续加剧。同时,还需推进“番禺行动”计划,该计划核心是2027年实现自主品牌销量占比超60%、挑战200万辆,而当前自主品牌表现不稳,让这一目标的推进难度大幅增加。

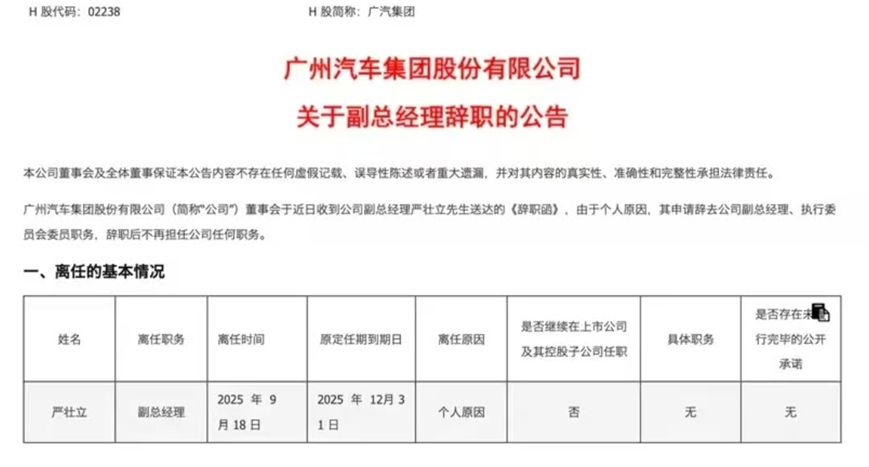

图源:广汽

为破解治理与转型的双重困境,广汽曾试图通过引入“外部血液”为自主板块注入新活力。2025年7月,集团对自主板块进行关键人事布局:46岁的敖志一出任传祺品牌营销官,36岁的殷爽掌舵昊铂品牌。

然而,外部人才的加入未能有效缓解管理层动荡的态势,调整的负面影响在下半年进一步发酵。2025年9月,公司副总经理严壮立因“个人原因”辞去所有职务,且辞职后不再担任公司任何职务。公开资料显示,严壮立是广汽资深高管,自2019年起担任副总经理,并兼任多家重要子公司的董事或董事长。这样一位核心高管的突然离去,无疑会引发外界对团队稳定性的担忧。

几乎在同一时期,广汽集团“拉响反腐警报”,已退休的前广汽乘用车总经理张跃赛被带走调查。张跃赛是广汽元老,退休前身居要职。他的落马,打破了业内“退休即安全”的幻想,表明广汽集团内部的反腐整肃力度空前。

事实上,2025年以来广汽的人事震荡远不止高层层面。集团及自主乘用车板块的中层变动同样频繁,例如原广汽三菱负责人杨龙接替肖勇,出任广汽埃安副总经理兼营销本部负责人。高层调整与中层动荡相互叠加,表面是常规的人事更迭,实则暴露出广汽集团在内部治理体系上的系统性危机,也为后续的转型改革埋下了隐患。

改革治理,现实阻力重重

在2025年中国汽车论坛上,面对内部治理动荡与外部市场竞争的双重压力,冯兴亚宣布广汽已全面进入“战时状态”,并发起“用户需求战、产品价值战、服务体验战”三大战役。其核心目标是力争到2027年实现自主品牌销量200万辆,其中海外市场50万辆,这无疑是一场背水之战。

为达成这一目标,广汽集团迅速启动名为“番禺行动”的一体化改革,从研发、营销、技术三大核心领域推进内部深度重构。

在研发体系上,集团全力导入源自华为的IPD(集成产品开发)体系,冯兴亚在央视《对话》栏目中透露,该体系已初见成效:新产品开发周期从原来的30个月缩短至18~24个月,产品开发成本同比下降10%,为后续产品迭代提速奠定基础。

营销与组织架构的整合同步推进。自2025年1月1日起,广汽正式整合传祺、埃安的营销领域,设立三大品牌营销本部;同时,重构“大研发体系”,将原广汽研究院拆分为产品本部、整车开发研究院等多个平行部门,通过架构优化提升决策与研发效率。

针对此前混动领域的布局滞后,广汽也加速补位技术与产品。2025年8月,集团发布“星源增程”技术,其油电转化效率等核心指标宣称达到行业领先水平;同期,昊铂HL增程版正式上市,按照规划,未来两年还将密集投放多款插混车型,试图在混动赛道上快速缩小与竞争对手的差距。

此外,广汽也加快了国际化脚步,想在海外市场找到新增长极。2025年1~9月,其海外终端销量同比增长36.5%,业务范围已经覆盖85个国家和地区。按照规划,2026年一季度会在欧洲交付AION V、AION UT两款全球战略车型,更远的目标是到2028年实现欧洲市场的全覆盖。不过截至2025年上半年,中国大陆以外的营业收入占总收入的比例仅为15%左右,收入占比仍较少。

不过,尽管广汽展现出“壮士断腕”的自救决心,这些动作能否见效仍面临巨大考验,真正的挑战才刚刚浮出水面。

首当其冲的是盈利压力,财报显示,前三季度累计净亏损已高达43.12亿元。这意味着广汽必须在“保份额”与“回利润”间找到平衡才能扭转局面。但当前汽车市场竞争早已白热化,它虽已采取降价保量策略,却没能守住基本市场份额;要是加大研发投入追赶技术,又会让短期亏损更严重,怎么选都是两难。

更棘手的是资源分配与品牌定位的矛盾。现在广汽同时推进EV、PHEV、REEV、智能驾驶等多个技术方向,还运营着传祺、埃安、昊铂、启境四个自主品牌。在资源有限的情况下,这么宽泛的布局很容易导致“杂而不精”,没办法在任何一个单一领域形成绝对优势。而且,定位高端的“昊铂”和新推出的“启境”,两者之间怎么做好差异化定位,避免内部抢资源、打内耗,对广汽的运营智慧也是一场严峻考验。

说到底,广汽的自救之路注定道阻且长。它真正的对手从来不是外部的竞争对手,而是企业内部——能不能彻底打破体制的桎梏,完成一场从思想到架构的深度革命。冯兴亚之前提到的“战时状态”,最终不是靠口号支撑,而是要落实到每一天、每个环节的“每天进步、每天创新”上。