10月28日,富瀚微(300613)正式向港交所递交招股书,寻求“A+H”双重上市。

公开资料显示,富瀚微成立于2004年,是一家专注于视觉智能技术的无晶圆厂芯片设计公司。经过二十余年的发展,公司已在视觉处理芯片领域建立起显著的市场地位。弗若斯特沙利文的报告显示,2024年富瀚微以21.3%的份额位列全球智能视觉处理芯片市场营收第一;同时,公司在全球端侧智能视觉处理芯片市场和全球车载ISP芯片市场,按出货量计算均位列全球第一。

然而,这些“全球第一”的光环却难以掩饰公司业绩持续下滑的尴尬,以及招股书背后的种种隐忧。

业绩全面下滑的窘境

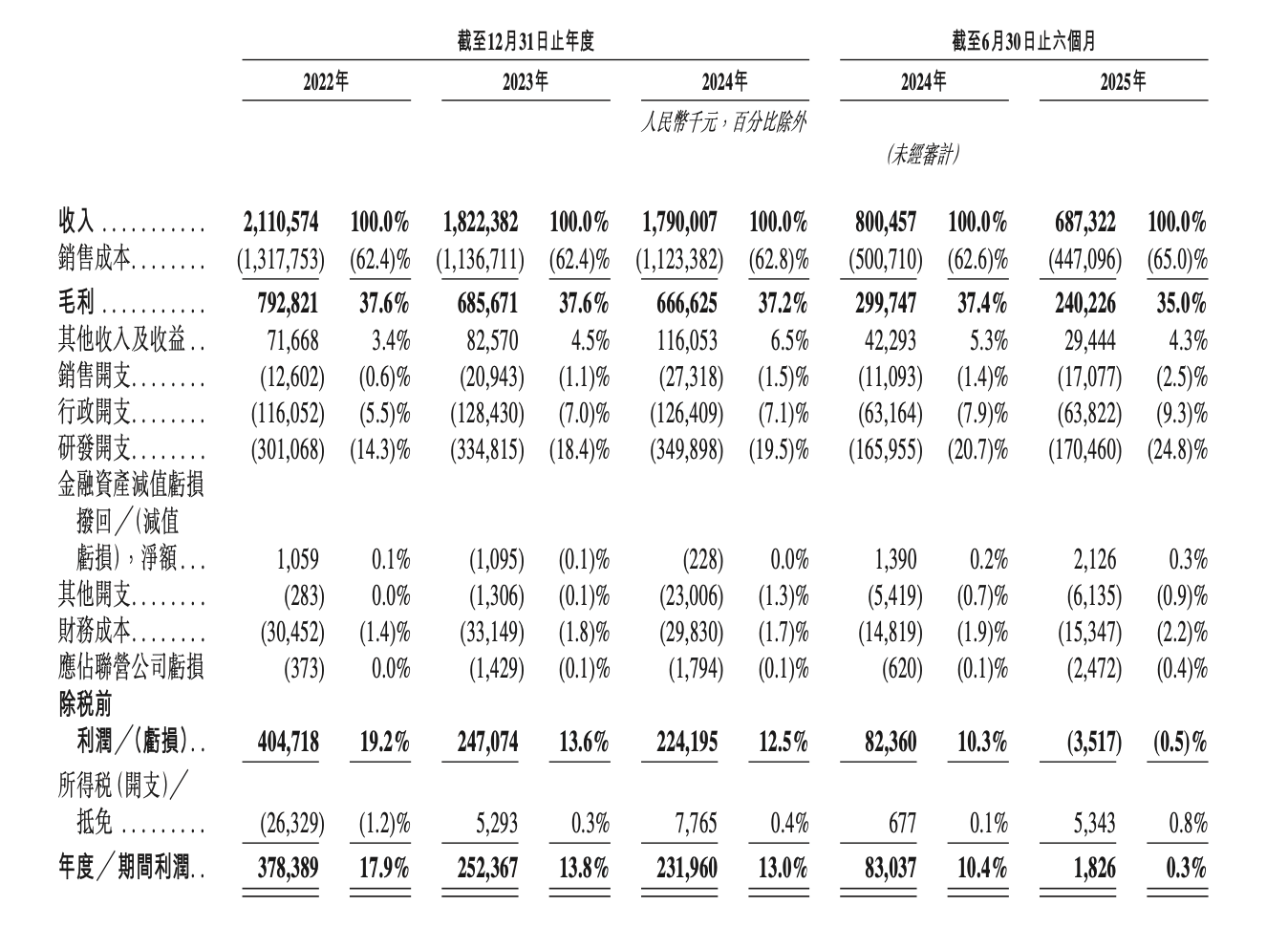

招股书显示,虽然拥有行业龙头地位,但报告期内富瀚微的财务表现却不容乐观,公司营利已连续三年下滑,2022年到2024年间,公司收入分别为21.1亿元、18.2亿元和17.9亿元,净利润分别为3.8亿元、2.5亿元和2.3亿元。2025年上半年,这一趋势进一步延续,实现收入为6.9亿元,相比于2024年同期出现了显著下滑,净利润更是骤降为183万元,相比2024年同期的8304万元大幅下跌97.8%。

业绩下滑背后,是公司产品价格大幅承压。

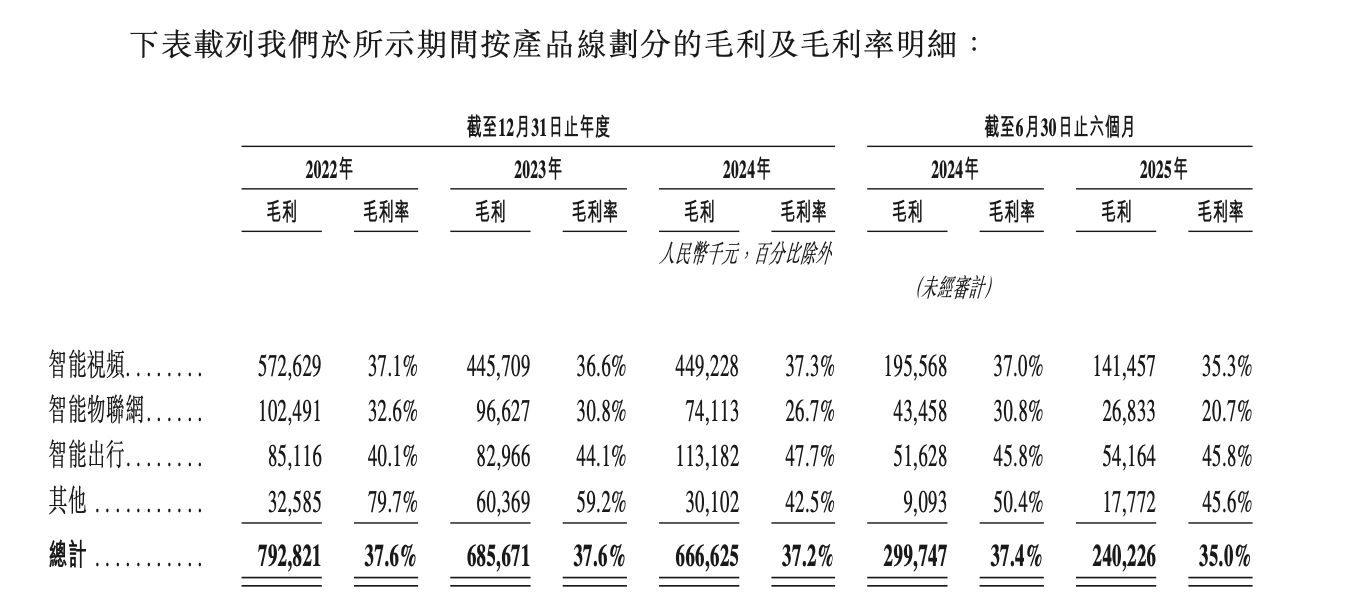

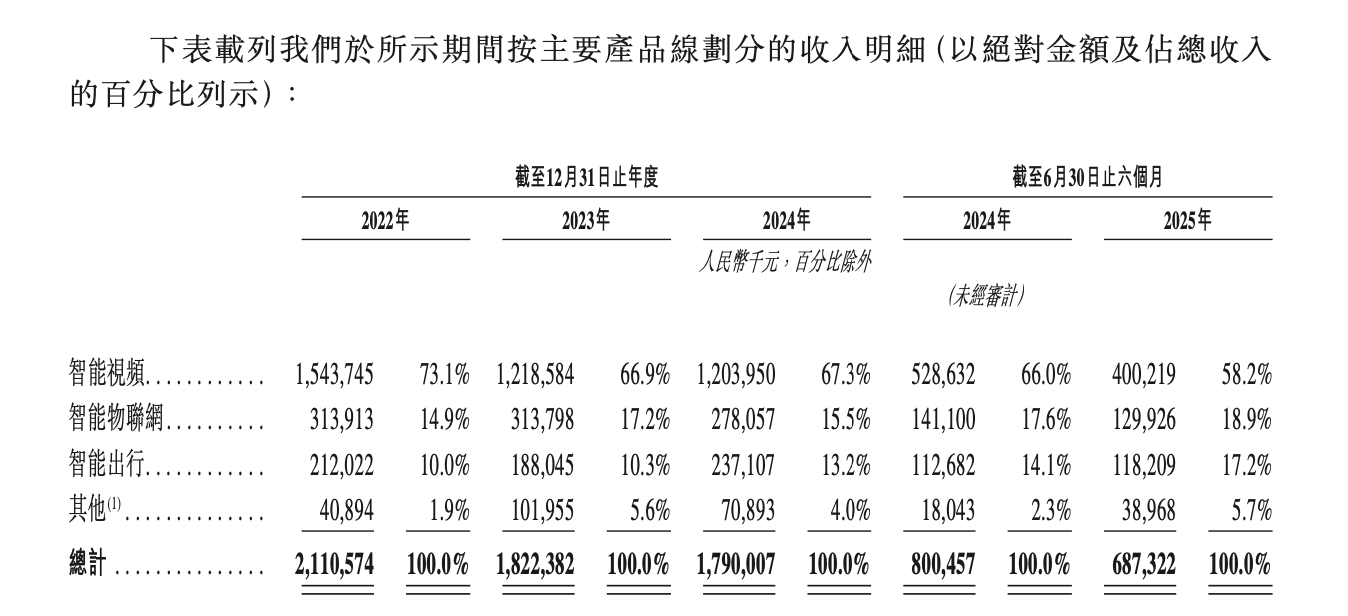

招股书显示,2022年到2024年公司毛利率分别为37.6%、37.6%和37.2%,2025年上半年进一步下滑至35%,其中智能物联产品的毛利率下滑最为显著,从2022年的32.6%降至2025年上半年的20.7%,三年半时间下滑11.9个百分点。从产品结构来看,毛利率较低的智能视频成为公司的主要收入来源,而毛利率相对较高的智能出行,占公司收入却不足20%。

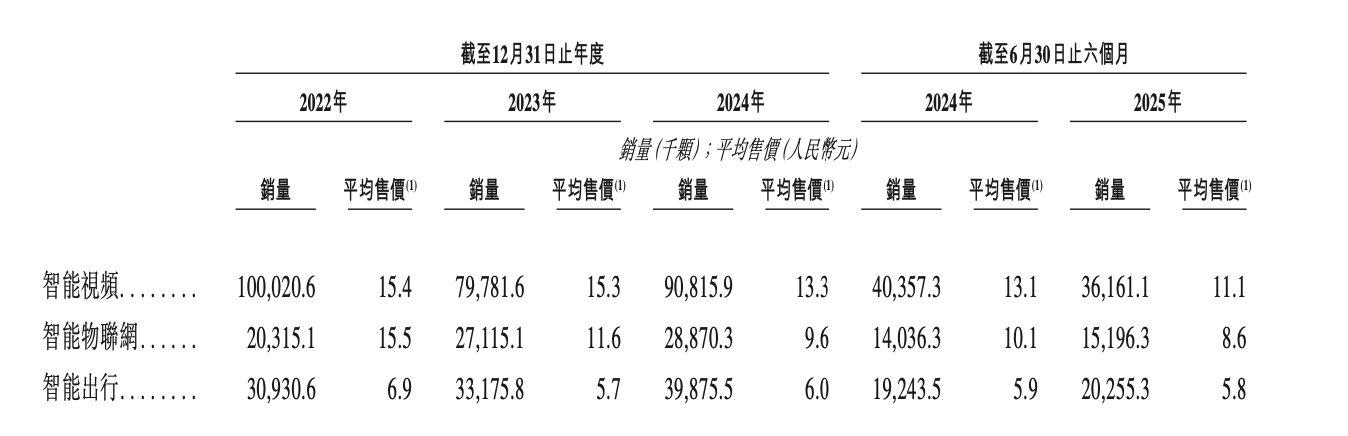

并且,富瀚微的各主要产品的平均售价均呈现下降趋势,报告期内,智能视频的平均售价分别为15.4元、15.3元、13.3元和11.1元,智能物联网的平均售价分别为15.5元、11.6元、9.6元和8.6元。

价格与毛利率下行,对公司业绩增长提出了显著的挑战。

客户与供应链双重集中风险

《财中社》注意到,富瀚微的经营面临一些结构性问题,其中最大的挑战则是客户与供应商的集中度双高。

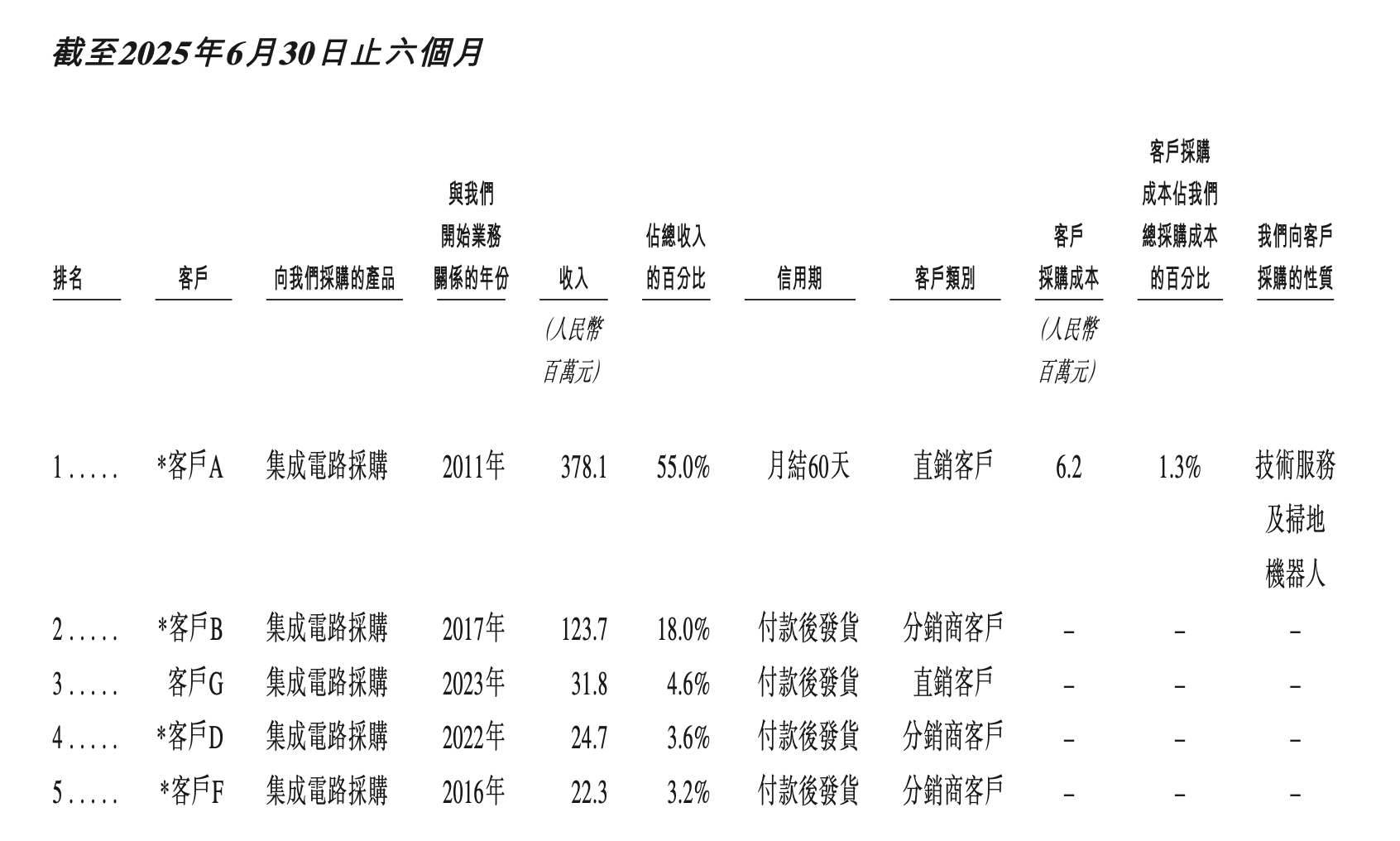

招股书显示,报告期内公司前五大客户收入占比分别为91.7%、91.1%、88.4%和84.4%,其中第一大客户A报告期内收入占比分别为75.3%、71.4%、66.7%、55%,招股书中公司对客户A的描述为“视频安防与 AIoT公司,总部杭州,深交所上市”,同时披露公司单一最大股东集团成员陈春梅及其配偶龚虹嘉分别持有客户A约1.6%和10.4%股权,不难看出,客户A应当为安防行业龙头海康威视(002415),虽然公司表示,根据上市规则,海康威视不构成公司关联人士,但这一关系仍引起了市场对交易定价公允性的关注。

另外,海康威视在2019年被美国商务部列入“实体清单”,对涉及相关生态链的企业在供应合规、海外拓展和金融合作层面均构成了风险与不确定性。

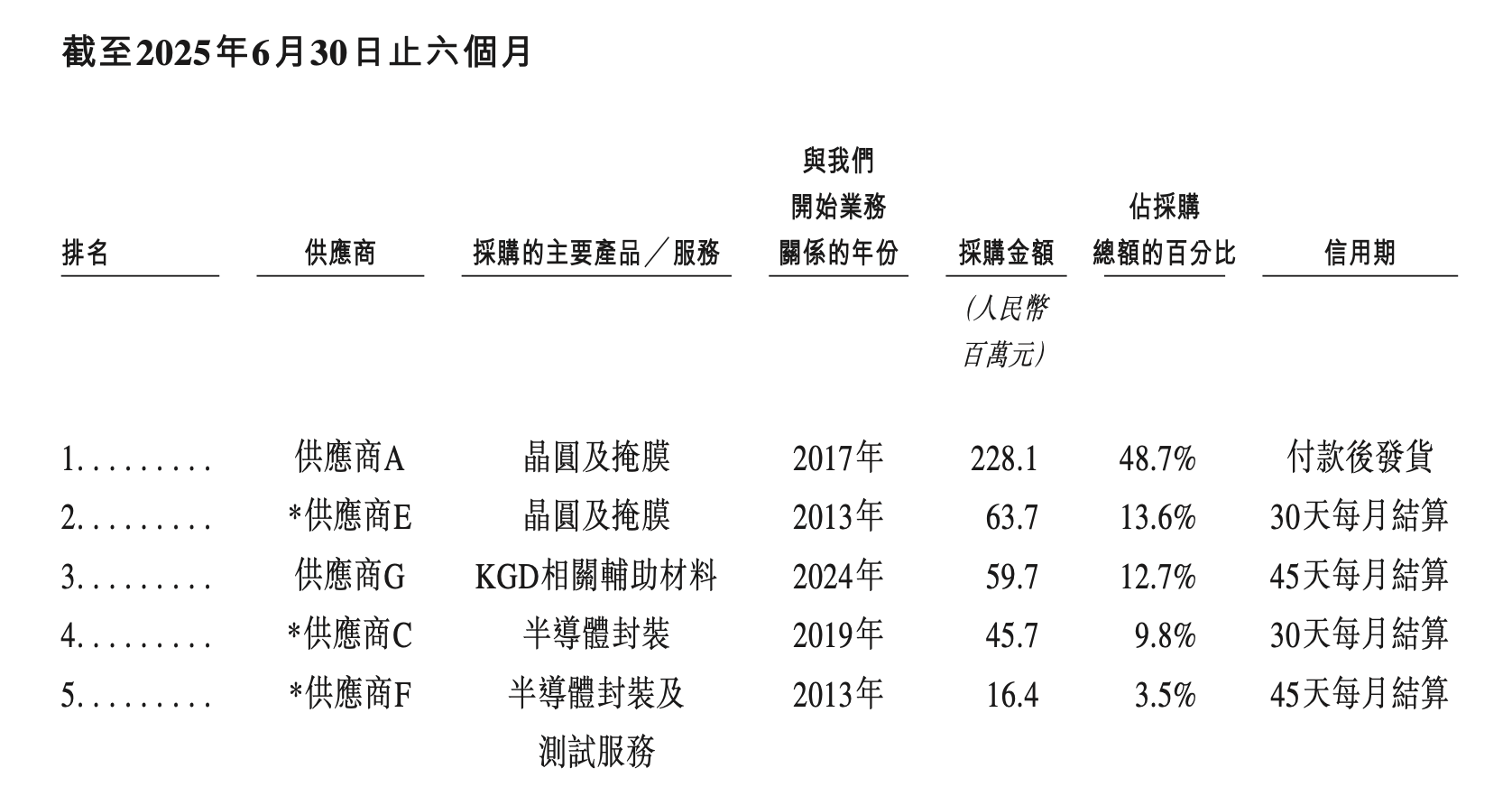

在供应链方面,报告期内公司向前五大供应商采购的金额占比分别高达86.2%、79.6%、80.6%和88.4%,向最大供应商采购金额占比分别为41.1%、36.5%、45.6%和48.7%,公司在招股书中亦承认,对少数第三方代工厂存在依赖,这降低了公司控制制造流程的能力,代工厂的任何中断、短缺或产能损失都可能严重影响公司的业务运营和产品供应。

财务质量与股东减持压力

除了经营业绩下滑,富瀚微的财务质量也出现了一些警示信号。

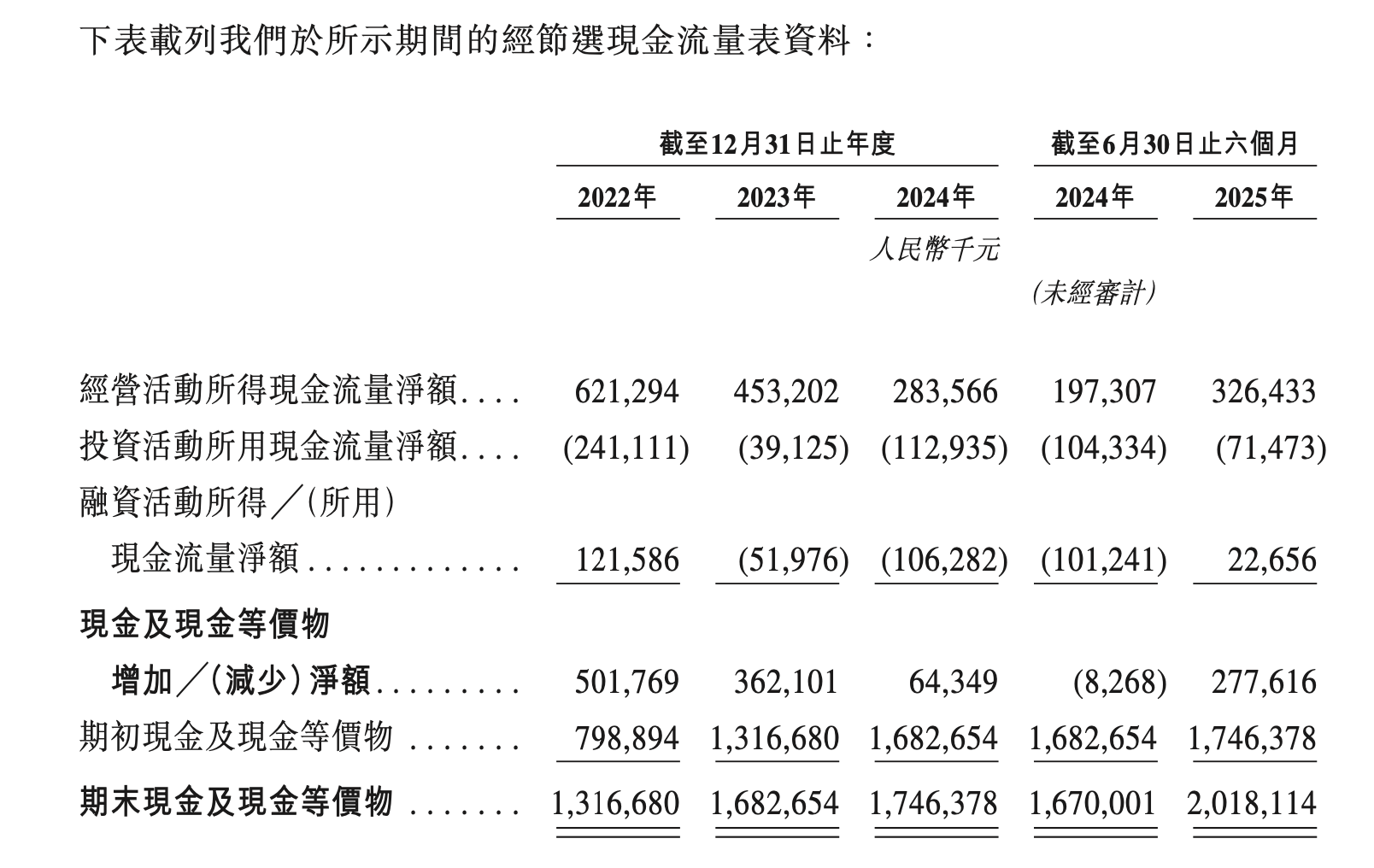

招股书显示,2022年到2024年间,公司的应收账款周转天数分别为68天、79天和101天,增长明显;公司的存货周转天数分别为132天、138天和136天,相对保持稳定。这带来的结果是,公司经营活动所得现金流量净额承压,2022年到2024年间分别为6.2亿元、4.5亿元和2.8亿元,2025年上半年小幅回升至3.3亿元,但距2022年仍有差距。

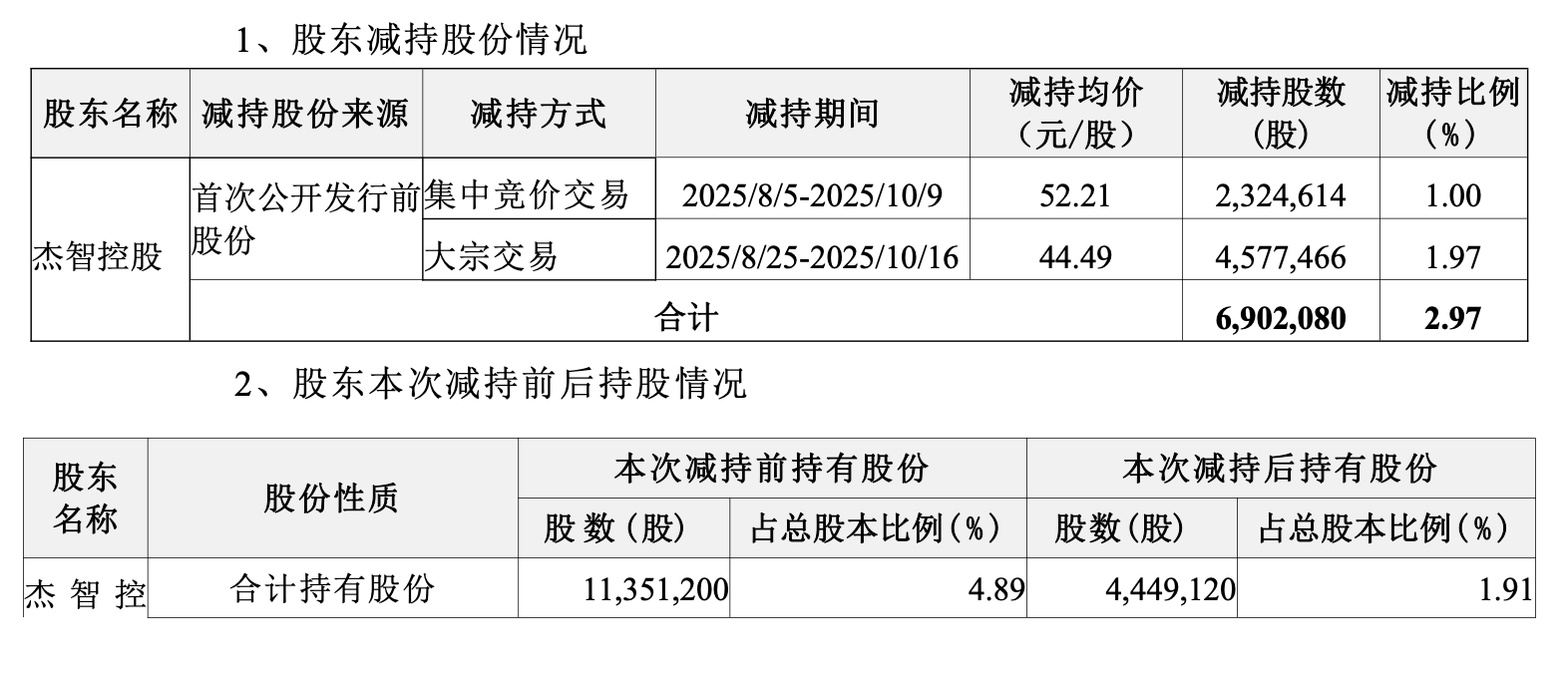

与此同时,更加令市场担忧的是,公司实控人的一致行动人频繁减持:2025年7月7日,公司发布公告称,持股4.93%的杨小奇一致行动人杰智控股,计划三个月内通过集中竞价或大宗交易方式减持不超过约690万股,原因在于“基金到期退出安排”。

10月17日,公司披露了《减持计划实施完成的公告》,其中表示杰智控股在8月5日至10月9日期间,通过集中竞价交易减持约232.5万股,均价为52.21元/股;在8月25日至10月16日期间,通过大宗交易减持约457.8万股,均价44.49元/股,前后累计套现约3.25亿元。

截至目前,公司实控人杨小奇及其一致行动人合计持股比例已降至25.09%,股权结构的分散化趋势引发了外界对于公司治理稳定性的担忧。

富瀚微的案例揭示了中国芯片企业在技术升级与市场竞争中的艰难平衡。截至11月4日,公司A股市值为108.5亿元,相较于高峰时期已大幅缩水,技术实力与市场地位的脱节,成为富瀚微需要破解的核心难题。