A股11月4日又现跷跷板效应,贵金属、电池、光伏、半导体等近期强势板块明显回调,而银行、公路铁路、煤炭、电力等高股息资产表现强势。

尤其银行股,全天基本处于领涨状态,指数盘中一度涨近2%。收盘时,厦门银行涨超5%,江阴银行、中信银行、上海银行、重庆银行涨超3%。工商银行、建设银行等大行也涨幅靠前。

目前,不少机构看好银行板块四季度的投资机会。华创证券表示,银行分红计划仍在推进,同时多家银行发布估值提升计划。股息率高、资产质量有较高安全边际的银行股仍有绝对收益,建议重视其配置性价比。

股息率(TTM)而言,42家银行股的股息率中位数达4.14%,其中11家超过5%,兴业银行的股息率最高,为7.69%。

分红方面,有25家银行发布了中期或三季报分红方案,按每股股利(税前)乘以最新总股本估算,分红金额高达2584亿元。工商银行、建设银行、农业银行、中国银行、邮储银行、交通银行、兴业银行和中信银行这8家分红金额过百亿。

还有机构从历史经验角度,认为银行股在每年的后两个月胜率较高。光大证券通过复盘近十年银行板块走势发现,银行板块11月~12月跑出绝对收益概率为70%,次年1月跑出绝对收益概率为80%,银行股投资进入季节性“顺风期”。

高股息资产表现亮眼

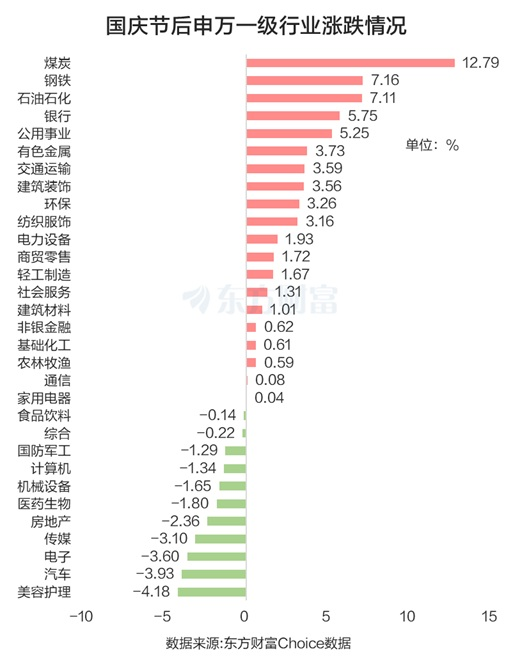

事实上,国庆假期之后,包括银行股在内的高股息资产便持续强势。从申万一级行业来看,东方财富Choice数据显示,国庆假期后涨幅前五的行业分别是煤炭、钢铁、石油石化、银行和公用事业,涨幅分别为12.79%、7.16%、7.11%、5.75%和5.25%。

而年初至国庆节前,申万一级涨幅前五的行业分别是有色金属、通信、电子、电力设备和综合。

机构抱团惹的祸?

对于节前节后这种截然不同的市场表现,综合市场观点来看,以下3点内容被较多提及:

一是有市场人士从机构抱团的角度看,当前科技股抱团十分显著,再联系前几年的消费股行情,会让人有“抱团瓦解”的担忧。

下图是公募基金2025Q3前二十大持仓与2021Q3前二十大持仓的比较。可见2025Q3的前二十大持仓已是“科技感”满满,比如中际旭创、新易盛、中芯国际、海光信息、立讯精密、澜起科技、工业富联等多家热门科技股均位列其中。而2021年消费股抱团行情火热时,贵州茅台、五粮液、泸州老窖、山西汾酒、中国中免、洋河股份、伊利股份等纷纷位列前二十大重仓股,可现在除了贵州茅台外,其余均已“不见踪影”。

二是电子、通信等板块在节前累计涨幅加大,板块本身存在回调压力。获利了结的资金便会去往煤炭、银行这种“低位”板块暂避风头。

三是市场趋于冷静,成交额略有缩量,比如10月中下旬连续多日成交额不足2万亿元,11月4日成交额再次跌破2万亿元。对此,有沪上某券商首席投顾解释称,市场总是阶段性的,随着市场明显缩量,投机氛围就会下降。而投机氛围的下降,就会萎缩很多品种的成交。当市场投机赚不到钱时就只能赚分红的钱。这时大量高分红的股票,如煤炭、钢铁、银行就会重回投资者视线。

市场风格会切换吗?

随着高股息资产的走强,市场有关于风格会不会就此切换的讨论越来越多。部分机构认为,市场的风格切换已经开始。

中国银河证券认为,短期在外部贸易摩擦不确定性影响下,叠加部分板块前期积累较大涨幅,资金情绪趋于谨慎。成交额出现缩量,部分资金风格转向,市场阶段性震荡的概率较大。配置机会上,短期来看,红利板块防御属性突出,涉及银行、交通运输、食品饮料等行业。中期线索上,重点关注新质生产力主题、“反内卷”、大消费板块、“两重”领域。

而华金证券首席策略分析师邓利军表示,短期可能出现高低切,但中期依然是强者恒强。邓利军认为,前期领涨的通信、电子等行业虽然当前估值和情绪偏高,但当前政策和外部事件偏积极,短期高低切也更多体现在科技成长向补涨成长局部切换。前期强势的通信、电子行业中期依然是强者恒强,科技的政策和产业趋势可能持续向上。

也有机构认为,应该风格均衡。中原证券表示,虽然美联储已启动降息周期,推动全球流动性环境趋于宽松,有望进一步提振市场风险偏好,但前期热门的中游制造板块拥挤度不断提升,可能加剧市场短期波动风险。基于上述判断,建议兼顾成长与价值风格均衡配置的思路。