又一家射频前端芯片企业将登陆A股市场。

近日,昂瑞微的IPO注册正式获批,将于科创板上市,拟发行股份数量不超2488万股。

据了解,昂瑞微主营射频前端芯片、射频SoC芯片及其他模拟芯片的研发、设计与销售,主要应用于智能手机终端与物联网领域。

数据显示,仅射频前端芯片的全球市场规模2020年就突破200亿美元。其中,昂瑞微在全球射频前端芯片市场占有率仅为1.03%。

但与约1%市占率形成鲜明对比的是,昂瑞微连年亏损且收入大幅波动,以及核心创始人杨清华出走后研发专利数量下滑。

如今,这些摆在昂瑞微面前的诸多棘手问题,又能否借助登陆资本市场的契机一一化解?或将是市场和投资者判断其核心价值的依据。

三年半亏损超8亿

翻开昂瑞微的招股书,“小而美”之感直面而来。

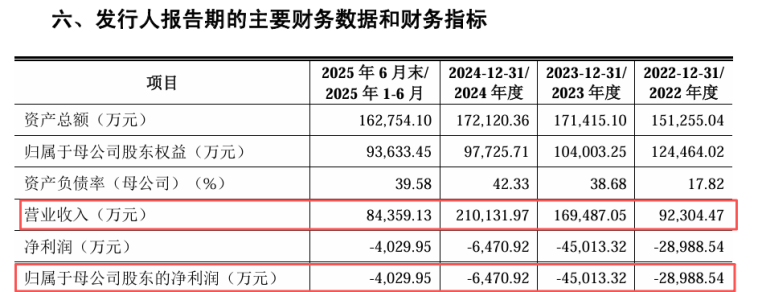

招股书显示,2022年至2025年上半年,昂瑞微分别实现收入9.23亿元、16.95亿元、21.01亿元及8.44亿元;同期,对应的净利润分别为-2.9亿元、-4.5亿元、-0.65亿元及-0.4亿元。

也就是说,报告期内,昂瑞微是“赔本挣了吆喝”——实现55亿元的收入,却付出累计超8亿元的巨亏。

作为一家年营收刚过20亿元、核心产品全球市占率刚超过1%的企业,昂瑞微又是如何让自己“赔本”的?

《产业资本》细读招股书发现,或许与其低规模效应和高运营成本有关。

以2024年为例,昂瑞微全年实现21.01亿元的营收,扣除16.76亿元的营业成本后,剩余毛利润仅为4.25亿元,折合毛利率为20.23%。

这一数值明显不及唯捷创芯的23.75%,后者为国内第一批为智能手机品牌供货的射频前端企业。

在毛利率不占优势的背景下,昂瑞微还要面临居高不下的期间费用率。2024年昂瑞微仅研发费用率与管理费用率两项之和高达20.27%,超出毛利率4个BP。

按此逻辑追溯,2022年与2023年昂瑞微的期间费用率分别高达49.38%与45.31%,约为同期毛利率的2倍之多。

对比同类可比公司,《产业资本》发现,研发费用是射频芯片行业花钱最多的地方。相关行业数据显示,2022年-2024年,国内射频芯片行业主要公司的研发费用率均值高达26%。

暂且不计管理、销售、财务这三项期间费用,这要求昂瑞微的毛利率必须能覆盖住研发费用率。而在过去多年的实际运营中,昂瑞微的毛利率也从未超越过研发费用率26%的行业均值水平。

正如该公司在招股书中所言,“(公司)的产品议价能力与规模效应有待提高”。

而当市场期待昂瑞微能通过产品端的规模效应来提升毛利率时,该公司巨大的收入波动再次打破了这一预期。

招股书数据显示,昂瑞微2023年与2024年的营收同比增速分别为83.64%与23.95%,收入增速出现断崖式放缓。该公司在招股书中预计,2025年前9个月实现收入13.6亿元,又较2024年同期至少下滑近20%。

昂瑞微收入增长放缓的背后,是其产业链话语权有待提升。

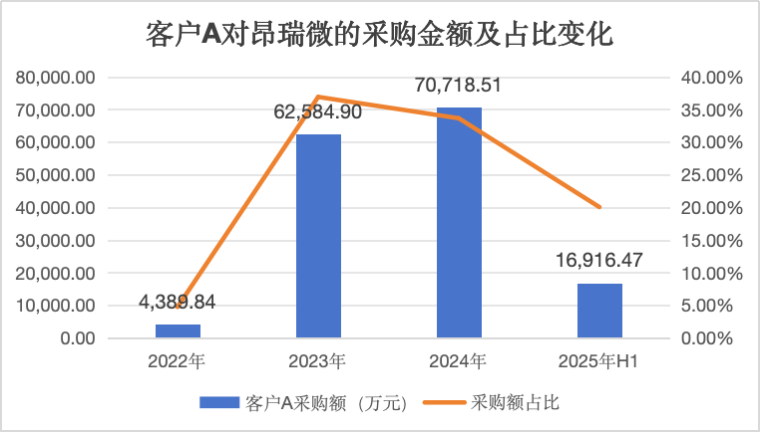

招股书提到,报告期内,客户A(长期为昂瑞微第一大客户)向昂瑞微的采购金额分别为0.44亿元、6.26亿元、7.07亿元以及1.69亿元,占昂瑞微收入比例最高时达到了近四成。

但随着客户A出于供应链多样性与安全性考虑的主动削减采购,对昂瑞微的采购量也随之出现了锐减——2024年与2025年上半年增速同比分别为13%与-74%。

然而,即使是采购量大幅下降,目前昂瑞微对客户A的收入依赖性依然很大。招股书显示,截至今年上半年,公司前五大客户的收入贡献比例依然高达近六成。

同时,昂瑞微也坦言,不排除未来某个大客户收入发生波动,届时又会干扰公司业绩。

研发专利数断崖式放缓

就在昂瑞微期待规模效应做大营收之际,一则高层人士变动的信息又“稀释”了这家公司的“科创底色”。

在昂瑞微的发展历史上,除了公司目前的法定代表人钱永学之外,还有一位举足轻重的科学家——杨清华。

招股书显示,昂瑞微的前身为创办于2012年的北京中科汉天下电子技术有限公司(下称:北京汉天下),其元老创始人正是杨清华,后者履历光鲜,先后毕业于清华大学与中国科学院,职业生涯开从大学教授开始。

相关媒体报道,2012年,杨清华辞去旁人艳羡的大学教授职位,一头扎进手机射频前端芯片的创业中,并在短短九个月内开发出第一款产品,让昂瑞微得以立足行业。

在杨清华的领导下,昂瑞微用时6年将射频前端芯片的出货量做到了30亿颗,成为最头部的国产商之一。

但令人意想不到的是,就在昂瑞微踌躇满志要做大做强之际,杨清华却突然离开自己一手创办的公司。

昂瑞微官方给出的理由是“因个人职业规划”。不过,离职之后的杨清华并未离开自己熟悉的射频前端芯片行业,而是投身到苏州汉天下电子有限公司(下称:苏州汉天下)。

企查查数据显示,苏州汉天下的前身为贵州中科汉天下微电子有限公司(下称:贵州汉天下)。有意思的是,苏州汉天下同样从事的是射频前端芯片领域,与昂瑞微形成直接竞争关系。

杨清华的离职除了让昂瑞微多了一个直接竞争对手之外,还在一定程度上影响了昂瑞微的创新速度。

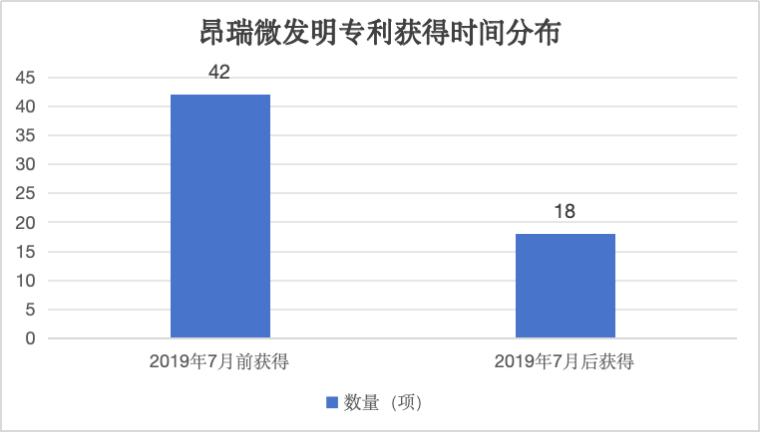

招股书显示,截至报告期末,昂瑞微总共有60项发明专利。据《产业资本》梳理,这些发明专利有42项在杨清华离职(2019年7月)之前取得,仅有18项是杨清华离职后取得的。

杨清华离职后,昂瑞微仅30%的发明专利取得占比是否意味着公司的研发创新有待追赶?

值得一提的是,2022年至今,昂瑞微获得的发明专利数仅有3项,而同行唯捷创芯仅今年上半年的发明专利获得数量就达4项。截至2025年上半年,唯捷创芯的总发明专利总数为83个,高出昂瑞微38%。

与此同时,昂瑞微在研发创新上的投入也在放缓。

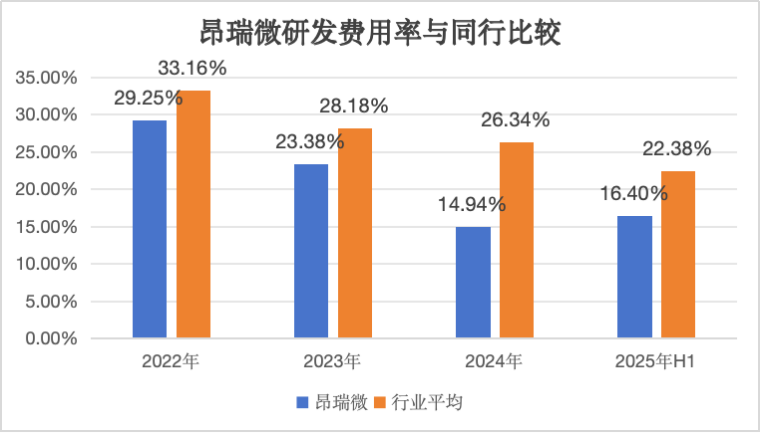

招股书显示,2022年至2025年上半年,昂瑞微的研发支出分别为2.7亿元、3.96亿元、3.14亿元、1.38亿元,占营收的比例分别为29.25%、23.38%、14.94%以及16.4%。与历史高峰相比,昂瑞微的研发费用率近乎减半。

相较于同行可比公司,昂瑞微的研发投入似乎力不从心,今年上半年其研发费用率较行业均值就低了约6%。

据招股书,同期包括唯捷创芯、泰凌微等在内的行业研发费用率均值分别为33.16%、28.18%、26.34%、22.38%,不仅均高出昂瑞微且差距还在拉大。

上述多组对比数据,难道又不是在交叉的验证核心创始人杨清华另起炉灶的影响么?

显然,即将登陆A股市场的昂瑞微,能否尽快实现盈利、加大研发投入抵消核心创始人离职影响,以及摆脱单一大客户依赖?这些因素将关乎市场和投资者对其“科创成色”的判断!