近期消息面进入空窗期,预计股指市场将震荡整理。不过,中长期看,支撑市场走强的核心逻辑未变。在基本面企稳回升和资金面正反馈的驱动下,A股市场震荡回升格局有望延续。

近期,随着中美高层会晤等利好因素落地,市场消息面进入空窗期,预计股指市场将进入震荡整理阶段。不过,支撑市场走强的中期核心逻辑(比如上市公司业绩企稳回升、增量资金持续流入等)并未发生改变。在基本面企稳回升和资金面正反馈的驱动下,A股市场震荡回升的格局有望延续。

短期利好兑现

10月30日,商务部新闻发言人何咏前表示,中美两国元首在韩国釜山举行会晤,深入讨论了中美经贸关系等议题,同意加强经贸等领域合作。中方愿与美方一道,共同维护好、落实好两国元首会晤重要共识。这无疑为全球两大经济体注入了宝贵的稳定性,消除了市场面临的最大不确定性,对资本市场形成明显的利好影响。

随着这一重磅事件的落地,以及上市公司三季报披露完毕和重要会议的闭幕,市场迎来事件、业绩和政策的空窗期。由于缺乏新的方向催化剂,投资者情绪将趋于谨慎,部分资金可能选择获利了结。因此,笔者判断,短期内主要股指难以快速向上突破,更可能以区间震荡的形式来消化近期的涨幅,并等待新的驱动因素出现。这种休整是健康的,也为下一阶段的行情夯实基础。

双轮驱动逻辑强化

虽然短期股指市场面临震荡格局,但支撑市场中长期向好的两大核心逻辑不仅未被削弱,反而在震荡中得到了巩固。

第一,“业绩底”确认,上市公司盈利修复成为核心驱动力。

影响股指中长期走势的核心因素是上市公司的业绩表现。去年三季度以来,随着货币与财政政策的协同发力,政策效果逐步向实体经济传导。2025年一季报显示,A股上市公司业绩已初现企稳迹象,“盈利底”大概率已得到确认。

尽管二季度受美国所谓“对等关税”政策等因素干扰,上市公司业绩出现反复,但最新披露的三季报数据证实,企业盈利已重回震荡上行通道。这一趋势的形成意义重大。

回顾A股历史上的几轮牛市(比如2008年、2012年、2018年),市场往往遵循“政策底→市场底→业绩底”的演变规律。本轮行情自2024年9月“政策底”出现以来,大盘快速上涨后反复震荡并确定了“市场底”,一季度上市公司业绩企稳,或许正好对应“基本面底”的探明。

图为A股上市公司归母净利润同比

因此,当前市场的上涨逻辑正在从“政策预期驱动”向“业绩修复驱动”切换。2025年三季度上市公司业绩的持续修复,强化了市场对盈利周期开启的信心,这为股指的中期上涨提供了坚实的内生动力。

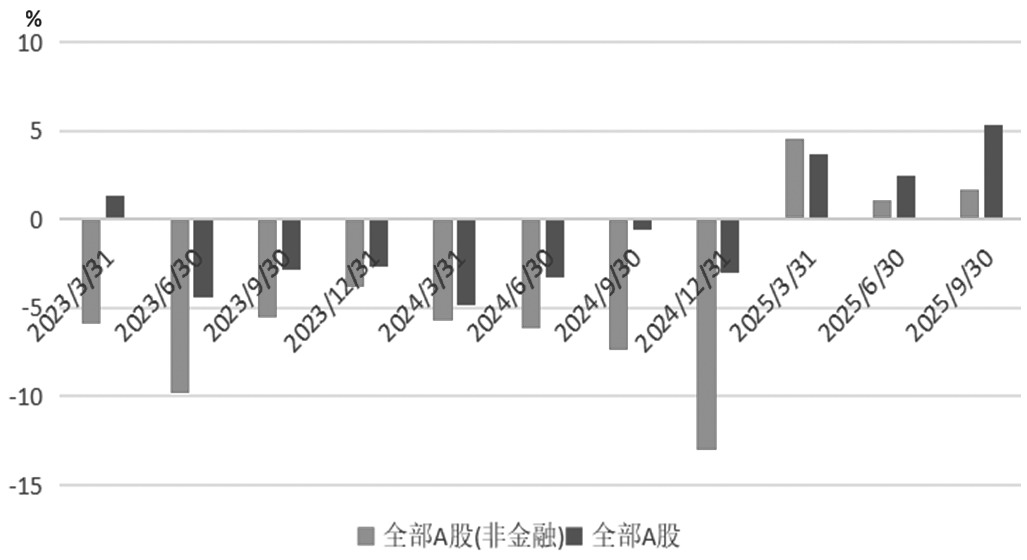

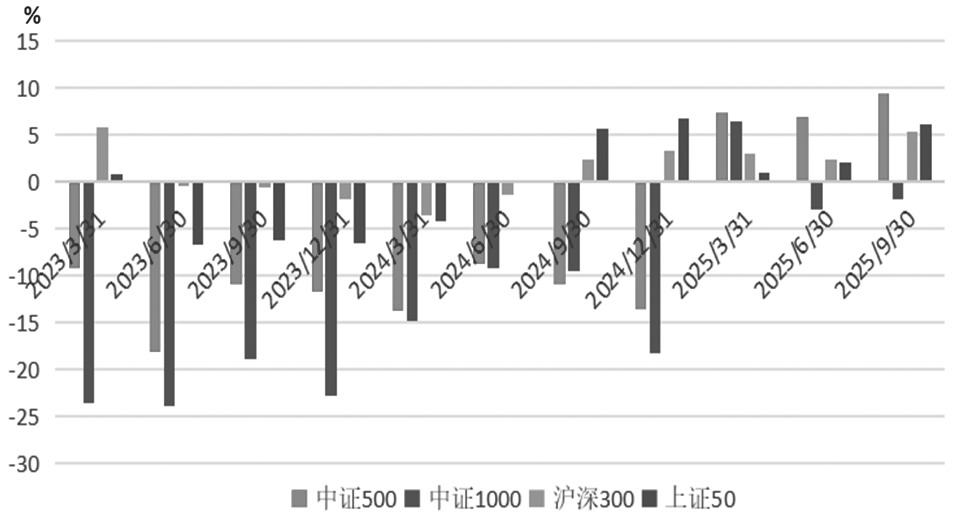

图为四大指数归母净利润同比

第二,增量资金持续流入A股,资金面保持活跃。

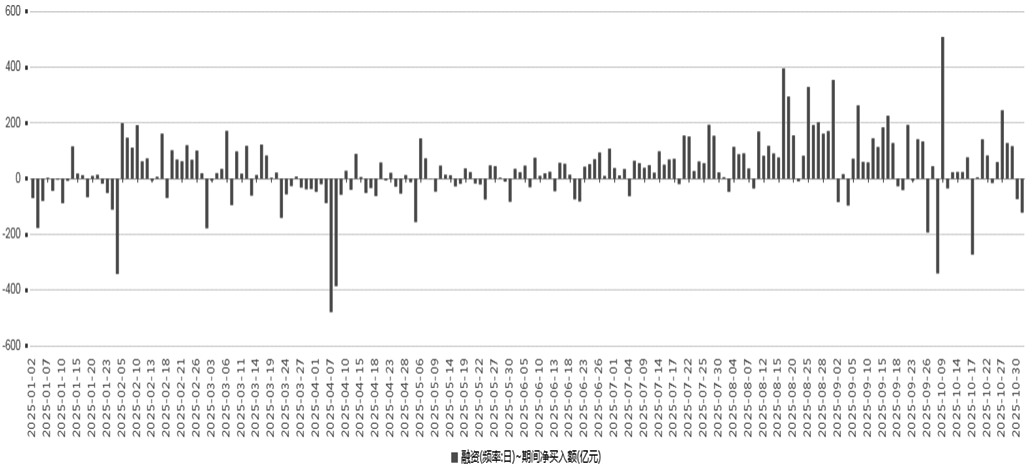

资金是资本市场的血液。今年A股市场上行的另一大推动力是增量资金的入场。其中,最具代表性的两股力量是融资融券资金和私募基金。截至10月末,今年融资资金累计净流入6147.75亿元;截至9月末,私募基金总规模为20.74万亿元,较2024年年末增加8357亿元,逼近历史峰值水平。

图为融资资金净流入

相关数据显示,在前期两融和私募基金资金大幅增加的基础上,近期增量资金继续保持小幅净流入态势。这表明市场风险偏好并未因市场的短期震荡而显著下降。融资资金的活跃反映了场内投资者的交易热情,而私募资金规模的持续增长则说明专业机构看好A股后市走势。整体看,股票市场的增量资金有望保持平稳净流入态势,对指数上行形成有力支撑。

综上,震荡整理后,股指市场有望重拾升势,笔者认为,投资者可对市场的中期表现保持乐观态度。

短期看,市场需要一定时间来消化获利盘并凝聚新共识,短期大概率延续震荡整理态势。中期看,预计休整后股指市场将再次回升。

主要驱动因素来自三个方面:

第一,上市公司业绩的持续改善是根本推动力。随着三季报确认业绩上行趋势,市场对上市公司2025年年报及2026年的业绩预期更为乐观。

第二,政策预期再度升温。2026年是“十五五”规划的开局之年,围绕国家战略、新兴产业、宏观政策方向的重磅规划将陆续出台,为市场提供新的主题和赛道机会。

第三,资金面的正反馈有望延续。上市公司业绩回升吸引资金流入,资金流入推动股价上涨,股价上涨又进一步改善盈利预期并吸引更多资金入市。这种良性循环一旦形成,将有力支撑市场重心不断上移。

投资策略方面,基于以上分析,笔者建议投资者操作上着眼于中期视角,利用市场的短期震荡进行布局。股指期货方面,中线投资者可继续持有中证500和沪深300指数期货多单,择机在回调中分批加仓,把握下一轮升势的获利机会。不过,房地产市场风险、关税政策变化的风险,以及美联储加息情况仍值得关注。

(作者单位:华联期货)