11月4日,港股三大指数午后跳水明显,恒生科技指数一度大跌至3%,最终收跌1.76%,恒生指数、国企指数分别下跌0.79%及0.92%,市场情绪表现十分低迷。

盘面上,作为市场风向标的大型科技股多数下跌拖累市场情绪,小米、京东跌近3%,阿里巴巴跌2.57%,美团跌2.35%,网易跌1.54%;黄金股领衔有色金属股下跌,紫金矿业、赤峰黄金、招金矿业均走低;加密市场一度闪崩,24小时内超12亿美元头寸被平仓,加密货币概念股集体下挫;苹果概念股、生物医药股、纸业股、汽车股、半导体股等热门板块低迷。另一方面,前三季度全国电影总票房突破400亿元,影视娱乐股全天活跃;内银股持续上涨行情,光大银行涨3%领衔。

港股成交额前二十

数据来源:Choice

大摩:首予鸿腾精密跑赢大市评级,料AI收入未来增长显著

摩根士丹利发布研报称,估计鸿腾精密(06088)的AI收入贡献将从2024财年低于5%,上升至2027财年约25%,驱动收入复合年均增长率达16%,净利润复合年均增长率达40%以上。大摩认为,鸿腾在鸿海集团内部定位良好,有望受益于AI元件趋势; 首予鸿腾“跑赢大市”评级,目标价8港元,相当于2026、2027财年预期22倍、17倍市盈率。大摩预期,鸿腾的AI收入将在未来2至3年内显著增长,相信这一正面发展尚未完全反映在当前股价中,并视鸿腾为关键AI基础设施推动者。

招商证券:维持中国财险“强烈推荐”评级,资负共振驱动利润高增

招商证券发布研报称,中国财险(02328)2025Q3资负共振驱动利润高增,展望全年,随着汽车市场整体销量持续增长,公司车险保费有望稳健增长,车险COR有望控制在96%以内;非车险“报行合一”全面落地,利好合规经营、风险管理和服务能力突出的头部险企。公司作为财险行业龙头,竞争优势有望持续凸显,且ROE稳定股息率高,具备长期投资价值。当前公司估值对应1.36xPB,维持“强烈推荐”评级。

建银国际:升三花智控目标价至49港元,维持“跑赢大市”评级

建银国际发布研报称,基于更高的48倍预测市盈率(之前45倍),将三花智控(002050.SZ)目标价从49元人民币上调至55元人民币。相应地,建银国际亦将H股(02050)目标价从46港元上调至49港元;A股及H股均维持“跑赢大市”评级。

三花智控公布强劲的2025年第三季度业绩,收入、净利润、核心利润分别同比增长13%、44%及49%,相对于2025年第二季度的增长19%、39%及35%。毛利率维持平稳于27.5%,而费用比率在2025年第三季度下降2.8个百分点至12.3%。

建银国际表示,在业绩简报会上,管理层重申了其盈利指引。建银国际预期三花的净利润在2025年增长约30%,2026年预测增长约20%。传统空调冷暖产业正受到液冷和电池储能的新需求推动。持续的供应短缺以及公司的技术储备,将使三花成为此细分领域的被动赢家。

建银国际表示,三花A股、H股的2026年预测市盈率分别为44倍、33倍,相对较高;但相信其强劲基本面、A股回购承诺,以及即将于2026年第一季度亮相的OptimusV3催化剂,将在中期内支持股价。

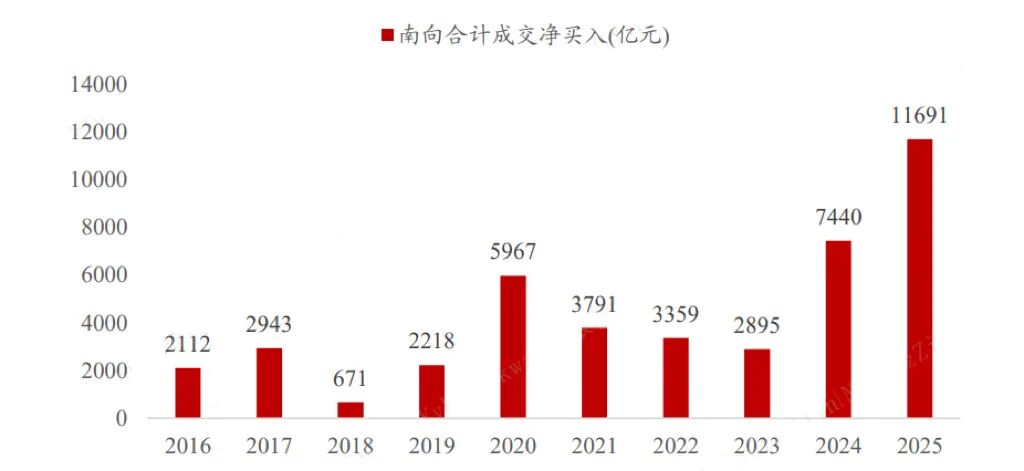

方正证券:南下资金累计流入规模持续创新高

10 月份港股市场外资流出放缓。5月份受中美关税缓和影响,港股市场外资一度转为净流入,当月小幅流入 211 亿港元。不过 6 月份开始,港股市场外资再度转为净流出,10 月份外资流出 669 亿港元,相比上月有所放缓。 从趋势上看,当前港股市场外资流出趋势并未出现拐点。

10 月份南下资金仍在大幅流入港股市场,年度累计流入规模突破 1.1 万亿元人民币。根据最新数据统计,截至 10 月 31 日,南下资金 10 月份单月累计净流入规模为 849 亿元。全年来看,截至 10 月底,今年来南下资金累计流入港股市场规模已达 11691 亿元,年度累计流入规模持续创近年来新高。

交银国际:行业配置聚焦“科技成长+防御稳健”,兼顾进攻与防守

1)AI产业链:全球科技巨头算力投入持续增长,中国内地大模型应用加速落地,重点关注AI硬件厂商、云计算服务商等核心受益标的。2)国产替代方向:地缘不确定性下,半导体、工业软件、高端装备等硬科技领域加速突破,配置价值凸显。3)生物医药:估值回调后性价比提升,创新管线推进叠加集采政策边际改善,中期配置价值显现。4)大宗商品:美联储降息周期下美元走弱,铜受益于新能源和稳增长双重驱动,黄金在地缘风险和央行购金支撑下配置确定性高。5)高股息防御:市场波动加大环境下,公用事业、电信运营商等高股息板块可提供组合安全垫。

1、招商证券(香港):维持中国人寿买入评级上调目标价31港元

2、交银国际:下调比亚迪股份买入评级目标价133港元

3、浦银国际:维持康龙化成买入评级上调目标价至30港元

4、中金公司:维持联易融科技-W跑赢行业评级上调目标价至3.6港元

5、招商证券:维持中国财险强烈推荐评级

6、兴业证券:维持新东方-S增持评级

7、中信证券:维持中国建材买入评级

免责声明:本产品内发布的信息,目的在于传播更多的信息,与本产品立场无关。本产品不保证该信息(包括但不限于文字、数据及图表) 全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关信息并未经过本产品证实,不对您构成任何投资建议,据此操作,风险自担。