AI摘要:市场机构普遍看多 11 月及后续债市,预判 10Y 国债收益率有望回落至 1.65% 左右,利率整体偏下行,可把握利差超额机会。10 月经济数据预计偏弱,内需外需承压,宽松预期升温,未来一季度或降准降息。债券 ETF 凭标准化、低费率、高透明等优势受青睐,信用债 ETF 改善流动性难题,市场建议拓展投资者结构与产品品类。

(数据来源:Choice)

行情回顾:截至今日18点,利率市场收益率多数上行,1Y国债上行1.5bp至1.34%,3Y国债上行0.5bp至1.39%,5Y国债上行0.75bp至1.52%,10Y国债上行0.01bp至1.79%,30Y国债下行0.3bp至2.14%,10Y国开收益率持平至1.86%。信用市场收益率多数小幅上行,2Y期AAA信用债收益率持平至1.73%,3Y期AAA信用债上行0.5bp至1.92%,5Y期AAA信用债上行0.25bp至2.18%。转债方面,中证转债指数今日收盘报483点,收跌0.67%。

1、 债市择机配置

华源证券固收首席分析师廖志明

11月继续看多债市。债市走势可能阶段性与基本面脱钩,但无法长期脱钩。四季度债市或从逆风变顺风。季节性规律来看,2018-2024年的10月份10Y国债收益率平均升幅仅2BP,11月及12月则往往大幅下行。当前,我们继续看多债市,预判年内10Y国债收益率重回1.65%左右,30Y国债看1.9%,5Y大行二级资本债走向1.9%(均指无增值税的券)。

华西证券首席经济学家刘郁

对于接下来的债市发展,11月可能是定价回归基本面的转换期,随着潜在利空变量逐一落地,利率方向整体偏下行,渐进拉升久期的同时,也可把握期限利差、品种利差、税收利差提供的超额机会。

金元证券固收首席分析师贾晓庆

当前十年国债1.81%左右处于年内偏高位置。今年3月中10年国债高点为1.9%,5月央行降息10BP,而当前国债买卖重启、银行流动性压力不大,资金利率和贷款利率等都比上半年低,对收益率继续大幅度向上形成较强牵制。债市配置价值显著好于三季度。目前公募销售新规暂未落地、股债恒定ETF扩容在即,市场暂未对公募基金的规模变动进而引起的债市波动进行定价。叠加今年全年股票市场偏强对债市的压制仍在,交易层面,仍建议谨慎操作。

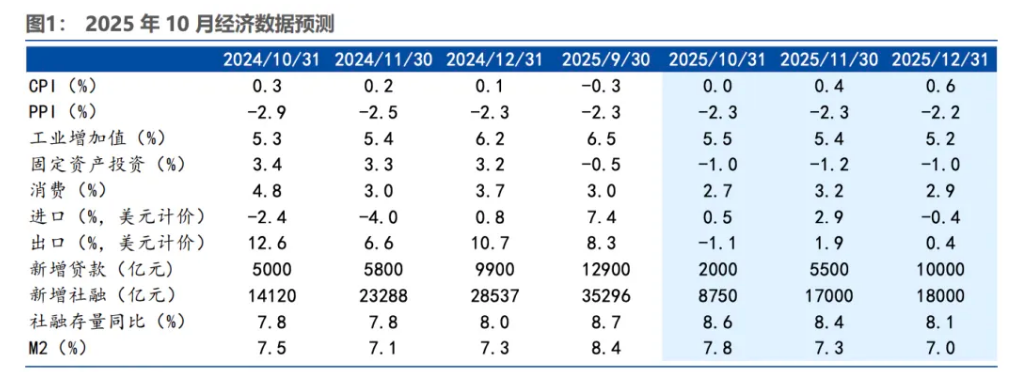

2、10月经济数据前瞻

中金研究院首席宏观分析师张文朗

我们预计,10月主要经济指标同比增速可能大多较9月下滑。其中,社零总额在政策拉动减弱、去年基数抬升影响下,同比增速可能进一步下行,固定投资同比降幅或小幅走阔;外需相对平稳,不过去年同期基数大幅抬升,可能拖累同比增速。物价方面,菜篮子价格上涨可能带动CPI同比由负转正,而随着反内卷带来的提振效果消退,PPI环比或再度转负。5000亿元政策性金融工具和新增的5000亿元地方债务对经济的拉动或仍待进一步见效。

兴业银行首席经济学家鲁政委

宽松预期逐步兑现。短期来看,买卖国债重启或为市场注入新的流动性,NCD利率或下降。中期来看,未来一个季度可能降准降息。一方面,第三季度GDP当季同比落于5%目标之下,第四季度GDP同比或继续低于5%;另一方面,MLF余额已超过6万亿,而跨元旦、跨春节流动性缺口较大。

财通证券首席经济学家孙彬彬

总体来看,增量政策对投资端的影响尚未体现,内需整体偏弱格局延续,外需明显转弱,生产大幅回落,信贷动能暂弱,年末基本面情况仍具不确定性,债市仍然可以乐观看待。我们预计10月工业增加值同比5.5%,固定资产投资累计同比-1%,社零同比2.7%,CPI同比0%,PPI同比-2.3%。我们预计10月出口同比-1.1%,进口同比0.5%。我们预计10月新增信贷2000亿元,新增社融8750亿元,M2同比7.8%。

3、 债券ETF成配置“新宠”

华泰证券研究所所长、总量研究负责人及固收首席分析师张继强

债券ETF作为标准化、透明化的被动工具,天然适配当前机构日益强调的大类资产配置需求。政策支持与市场需求同频共振,推动债券ETF从边缘走向主流。展望后续,建议从两个维度拓展市场,一是拓展投资者结构,引入更多年金、养老金、公募FOF、投顾平台及个人投资者参与。二是丰富产品品类,加快布局主题类、分级类、久期分层及策略型ETF,填补债券指数基金空白地带。

博时基金固收二部基金经理张磊

债券ETF规模大幅增长得益于其独特优势,以跟踪债券指数为主,久期、信用风险暴露相对稳定,持仓透明可穿透,同时交易灵活快捷,费率较低。在长期国债收益率下行的环境下,这些特点更具吸引力。投资者可通过信用债ETF质押功能,场内融资放大收益,这与传统的交易所流动性管理工具相比具有显著优势。

兴业证券固收首席分析师左大勇

信用债ETF正在解决信用债流动性不足的‘老大难’问题,对机构投资者吸引力显著增强。产品创新不仅丰富了投资选择,更提升了整个债券市场的流动性。