11月4日晚间,丰茂股份(301459)发布《向不特定对象发行可转换公司债券预案》及系列配套文件,正式启动不超过6.10亿元(含)可转债发行程序。公开资料显示,这是公司2023年12月登陆创业板后首次再融资,也是年内A股汽车零部件板块金额最大的可转债项目之一。

公告介绍,本项目的实施主体为丰茂股份,项目实施地位于余姚市余姚工业园区兰江都市产业园。本次项目计划在余姚市购置土地,建设先进厂房,并引进先进的设备,打造一个集研发与生产于一体的汽车零部件产业基地。本次项目基于公司业务发展需要,旨在进一步提升热管理系统、空气悬架系统和密封系统等产品的生产能力,以满足市场需求、强化产品服务供应能力,并提升公司在汽车产业链中的综合竞争力。

项目必要性分析方面,公告指出有以下三点:

一是顺应市场需求,把握行业发展机遇。

近年来,空气悬架系统从高端乘用车市场逐步向20万元价格区间车型拓展。国内主机厂为削减成本、降低对单一供应商的依赖,开始推行拆定点策略,大力推动空气悬架供应链国产化。与此同时,软硬件解耦的技术趋势促使“拆分采购”模式兴起,这一趋势为国内汽车零部件厂商提供了巨大的机遇。

汽车热管理系统同样在汽车运行中扮演着关键角色,对提升汽车舒适性、安全性和耐用性至关重要。此外,密封产品是在汽车中应用最广泛的零部件之一,是衡量汽车整车质量的重要指标之一。近年来随着新能源汽车产量的持续增长,造车新势力不断崛起,推动了空气悬架、汽车热管理等汽车零部件市场规模持续扩张,渗透率逐年上升,行业迎来了产业化发展的黄金机遇。

公告指出,本次项目的实施将进一步增加公司热管理系统、空气悬架系统、密封系统等产品的产能,项目的顺利实施不仅是对市场需求的及时响应,也将助力企业把握行业发展机遇,为企业长期稳健发展奠定坚实的基础。

二是有利于实现产能扩张,进一步巩固市场竞争优势。

近年来,公司持续深化市场布局,与主流车企开展深度合作的同时不断拓展售后市场,在确保境内市场销售稳中有升的同时加速海外市场拓展,主要产品订单量稳步攀升。同时,随着我国新能源汽车市场渗透率突破40%,热管理系统、空气悬架等核心部件的技术标准持续升级,相关市场需求将进一步扩大。在此背景下,公司现有生产基地的产能预计已无法匹配业务增长速度与市场需求,产能缺口将成为制约公司发展的主要瓶颈,建设新的生产基地成为公司现阶段抢占市场先机、提升市场竞争力的战略举措。

三是有利于进一步加强公司的研发创新能力,提升公司的核心竞争力。

汽车行业是橡胶精密零部件的最大应用领域,涵盖了热管理系统部件和密封系统部件等多个方面。近年来,随着汽车产业与工业机械行业的迅猛发展,市场对橡胶精密零部件的性能提出了更高要求,这就需要企业持续加大研发投入,不断提升产品性能。

本项目将通过购置先进设备、引进高端技术人才、增加研发资金投入等一系列举措,进一步推进公司产品的技术升级与创新突破,提升产品性能。项目的顺利实施有利于进一步加强公司研发创新能力,提升公司核心竞争力。

项目实施可行性方面,公告指出有以下几点:

一是国家产业政策的支持为项目顺利实施提供了政策保障。

作为全球最大的橡胶加工国,中国依托雄厚的制造业基础与持续扩张的市场需求,在全球橡胶精密零部件领域占据重要地位。近年来,随着汽车产业与工业机械行业的迅猛发展,橡胶精密零部件获得了广阔的应用场景。橡胶高分子材料行业作为我国重点鼓励发展的高新技术产业,近年来得到一系列产业政策支持。

二是广阔的市场前景为本项目的顺利实施奠定了市场基础。

2000年至2024年,我国汽车的年均复合增长率达11.98%,汽车消费市场具有巨大的发展空间。汽车工业的快速发展,直接带动了上游汽车橡胶零部件配套市场的高速发展,据QYResearch,2023年全球汽车零部件橡胶成型市场销售额达到2,293亿元,预计2030年将达到2,929亿元,2024-2030年年均复合增长率约为3.5%。

在汽车热管理领域,随着行业对乘坐体验与隔热性能的要求持续提升,叠加汽车智能化与电气化快速推进带来的车内电子元件数量急剧增加,市场对高效热管理系统的需求将不断增长。根据QYResearch数据显示,2023年全球热管理市场规模约为4,088亿元,预计到2030年将增至5,324亿元。

在空气悬架系统方面,伴随汽车智能化技术的快速发展,空气悬架系统市场规模和渗透率也在持续提升。根据观研天下研究报告,2024年我国乘用车空气悬架销量约81.6万套,预计到2027年渗透率将提升至15%,销量增长至454.7万套,市场规模增长至409.3亿元;2024年我国商用车空气悬架销量约为19.1万套,预计2027年渗透率将提升至18%,销量将至75.6万套,市场规模将达105.8亿元。公司本次募投项目产品主要为空气弹簧,根据行业经验,乘用车一套空气悬架系统通常需要4件空气弹簧,商用车一套空气悬架系统通常需要6-8件空气弹簧,据此计算,预计到2027年我国空气悬架系统用空气弹簧市场需求量将超过2,300万件。

公告并介绍,公司深厚的技术积累与成熟的质量控制体系,为本项目的顺利实施提供了坚实的技术支撑与质量保障;公司优质的客户资源和稳定的销售渠道,也为本项目新增产能消化提供了可靠保障。

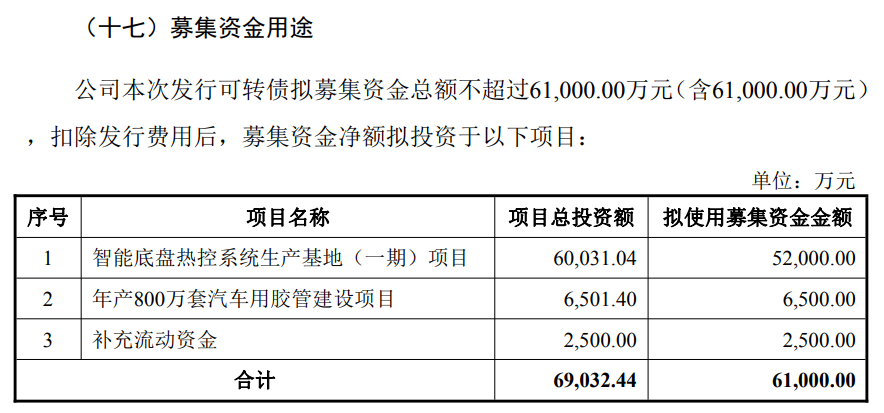

根据公告,公司本次可转债发行所募资金将用于智能底盘热控系统生产基地(一期)项目、年产800万套汽车用胶管建设项目及补充流动资金。

·智能底盘热控系统生产基地(一期)总投资6亿元,拟使用募资5.20亿元,建设期2年,建成后形成年产热管理系统软管1200万米、空气弹簧200万件、密封件3500万件的能力。经测算,本项目内部收益率为 14.89%(税后),投资回收期为7.55 年(静态税后),项目预期效益良好。

·年产800万套汽车用胶管建设项目总投资6501万元,拟使用募资6500万元,由山东子公司在济南产发智能制造园实施,新增冷却水管、增压管、真空管等产能。经测算,本项目内部收益率为 14.89%(税后),投资回收期为7.55 年(静态税后),项目预期效益良好。

·补充流动资金2500万元,用于缓解原材料采购预付款增加带来的营运资金压力。

公开资料显示,丰茂股份主营业务是精密橡胶零部件研发及产业化,公司的主要产品是精密橡胶零部件,目前主要产品包括传动系统部件、流体管路系统部件、密封系统部件及空气悬架系统部件等。

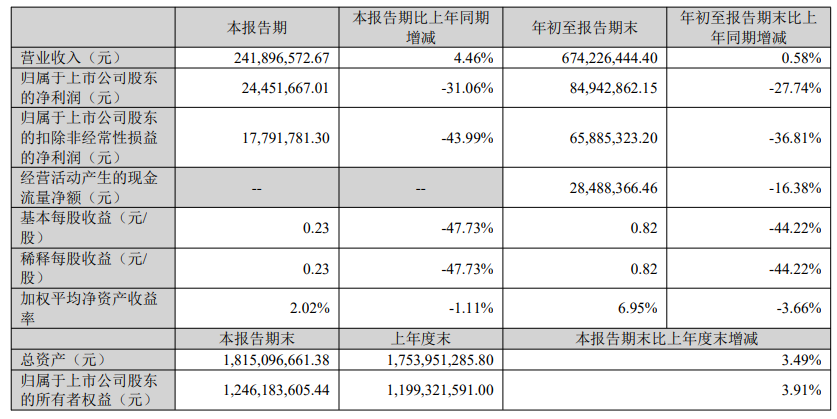

最新业绩方面,10月24日,丰茂股份公布2025年三季报,公司营业收入为6.74亿元,同比上升0.58%;归母净利润为8494万元,同比下降27.74%;扣非归母净利润为6589万元,同比下降36.81%;经营现金流净额为2849万元,同比下降16.38%。

丰茂股份三季报主要会计数据

其中第三季度,公司营业收入为2.42亿元,同比上升4.46%;归母净利润为2445万元,同比下降31.06%;扣非归母净利润为1779万元,同比下降44%。