财联社11月5日讯,市场全天震荡反弹,三大指数低开高走,全线收红。沪深两市成交额1.87万亿,较上一个交易日缩量453亿。盘面上,市场热点轮番活跃,全市场近3400只个股上涨。从板块来看,电网设备板块持续爆发,京泉华3连板,摩恩电气、中能电气、神马电力2连板,特变电工等近20股涨停。海南板块再度走强,海马汽车等多股涨停。泛消费概念股集体走强,凯撒旅业、安记食品等多股涨停。储能板块率先走强,通润装备涨停创趋势新高,阿特斯20cm涨停。下跌方面,量子科技概念股调整,科大国创、格尔软件走弱。截至收盘,沪指涨0.23%,深成指涨0.37%,创业板指涨1.03%。

板块方面

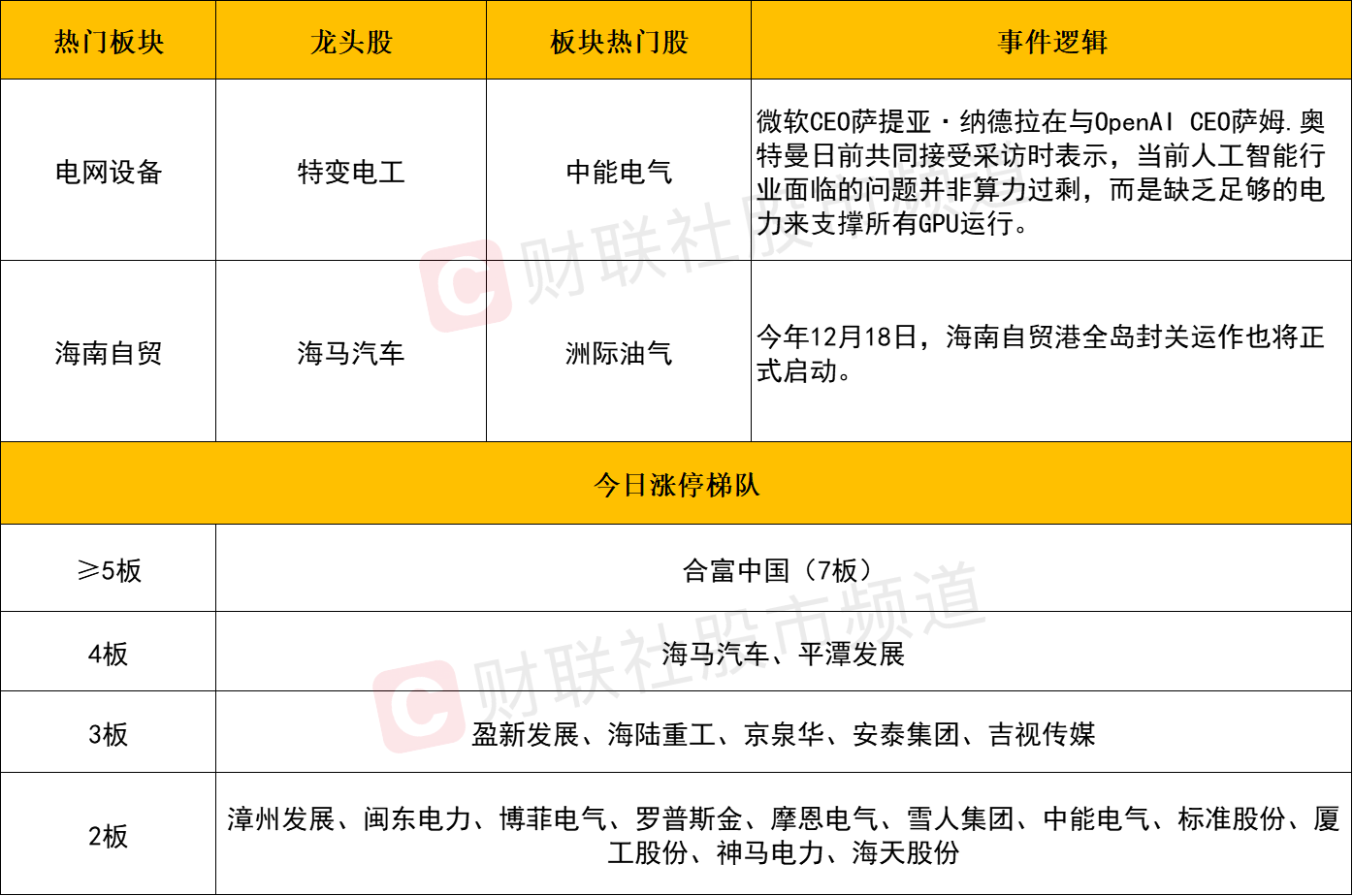

板块上,电网设备全线爆发,摩恩电气、中能电气、神马电力2连板,特变电工涨停创新高。

微软CEO萨提亚·纳德拉在与OpenAI CEO萨姆.奥特曼日前共同接受采访时表示,当前人工智能行业面临的问题并非算力过剩,而是缺乏足够的电力来支撑所有GPU运行。

东吴证券指出,将上修美国储能2026年预计装机76GWh,同比增近44%,数据中心相关贡献34GWh。同时预计2030年美国储能超350GWh,年复合增长40-60%,对应电池需求近500GWh。

而从今日市场而言,电网设备也是率先与指数共振反弹的方向,得益该方向的走强,也成功引领资金向整个新能源赛道扩散,储能、锂电、光伏等板块同样表现活跃。结合资金的大举涌入,该方向后续大概率仍将反复活跃。不过今日放量的集体拉升后,短线情绪或趋于高潮,短线存在震荡整固需求,故应对上还是重点留意盘中分歧过程中的低吸机会为主。

锂电、储能概念股同样展开反弹,丰元股份、龙蟠科技、湘潭电化涨停,德方纳米、嘉元科技、鹏辉能源涨幅居前。其中不少个股快速完成对于昨日调整的修复,可见市场对于该方向仍具较强的认可。目前来看,锂电依旧是前期几大热门方向中筹码结构保持最为完好的方向之一,中期震荡走高的趋势性行情或有望延续。

消息面上,近日,多家储能相关企业斩获订单,霍普股份全资子公司上海霍普数智新能源发展有限公司签订储能系统采购合同,金额为5.2亿元。据国家能源局及第三方机构数据,2025年前三季度全球锂电储能装机超170GWh,同比增长68%,市场保持了快速发展势头。

泛消费概念股集体走强,凯撒旅业、安记食品、东百集团等多股涨停。消息面上,财政部等五部门联合印发的《关于完善免税店政策支持提振消费的通知》于11月1日正式施行,该政策从优化退税管理、扩增免税品类、放宽审批权限、完善便利化措施四方面完善免税店政策。

此外,国务院办公厅公布了2026年放假安排,拼出一个连续9天的“史上最长”春节连休,或有助于进一步释放消费潜力。结合消费板块整体位阶相对较低。在高位题材相继陷入调整的背景下,仍可在热点轮动中留意相关细分的个股机会。

个股方面

个股层面来看,随着短线情绪的回暖,投机性炒作维持较高的热度。一方面市场出现一些抱团高标,如合富中国成功晋级7连板,平潭发展14天11板、盈新发展13天10板,安泰集团15天9板。上述个股成功拓展了市场的短线高度,无疑将更有利于更多活跃资金的参与。

另一方面,“地图炒作”仍在延续,今日海南自贸区概念再度走强,海马汽车4连板、洲际油气、海峡股份等多股同样涨停。福建本地股方向持续活跃,除人气核心平潭发展以外、漳州发展、闽东电力、罗普斯金等同样斩获2连板。再结合电网设备与储能等时下热点方向,只要前排核心标没有转弱,资金仍有望围绕着上述热门赛道寻找一些低位补涨机会。

后市分析

今日市场展现出较强韧性,在受到外围市场普跌的不利影响下低开高走,最终三大指数全线收红。但需注意的是,今日量能延续萎缩态势,各大指数也处于5日线之下,故仅凭今日之反弹便认定整理结束还为时尚早。后市指数若想再度转强的话,一方面仍需放量有效站上5日均线,另一方面,也需要走出具有延续性的领涨主线。从今日盘面来看,电网设备作为率先与指数形成共振反弹的题材方向,短线市场地位进一步凸显,那么在放量全线爆发后,能否获得足够的资金有效承接,同样也是后市关注的重点之一。

市场要闻聚焦

1、我国首台极紫外波段物质吸收谱台式化仪器成功研制

11月4日,安徽国科量光技术有限公司在合肥发布国内首台极紫外波段物质吸收谱台式化仪器,标志着我国在高端科学仪器领域实现重要突破,为关键检测技术自主可控再添“国产力量”。该产品采用激光等离子体技术,成功实现高亮度短波长光源的台式化突破,具备可规模化生产、占地面积小、成本较低等优势,对传统同步辐射大科学装置提供了有益补充,有望为我国新材料、新能源等战略新型产业的发展提供全新技术手段。

2、硅业分会:本周国内多晶硅市场整体延续弱稳态势成交活跃度略有回升

中国有色金属工业协会硅业分会消息,据安泰科统计,本周多晶硅n型复投料成交价格区间为4.9-5.5万元/吨,成交均价为5.32万元/吨,环比持平。n型颗粒硅成交价格区间为5.0-5.1万元/吨,成交均价为5.05万元/吨,环比持平。本周国内多晶硅市场整体延续弱稳态势,成交活跃度略有回升,主流签单企业数量增至6家,订单成交量环比小幅增加。当前价格保持稳定,主要依赖于供应端的减产预期以及政策面的潜在支撑。供应端收缩的预期加强,11月国内多晶硅排产计划降至12万吨以内,主要受西南地区枯水期电价成本上升影响。另外,政策层面持续推进,《硅多晶和锗单位产品能源消耗限额》新国标已进入征求意见阶段,预计该标准正式实施后,将成为推动产能出清与产业升级的有力抓手。