享道出行(以下简称“享道”)递表港交所,三年半累计亏损19亿元,订单98%依赖聚合平台。

网约车赛道的“头啖汤”已被曹操出行(02643)抢走,失去先机的享道将Robotaxi作为估值的关键筹码,但仍面临合规罚单与营收停滞的现实考验。

资源闭环与营收隐忧

2018年,享道由上汽集团(600104)孵化,定位为全场景智慧出行综合体,业务涵盖网约车、车辆租赁、车辆销售及Robotaxi服务。

上汽集团直接或间接持有公司约75.37%股份,并提供整车制造支持。其他重要股东包括阿里巴巴(BABA/09988,以下简称“阿里”)、宁德时代(300750/03750)及自动驾驶技术供应商Momenta,构成从整车制造、地图调度到动力电池与自动驾驶方案的全链条闭环。

这一整合让享道在Robotaxi领域起步较早。2021年12月,公司在上海启动Robotaxi试运行,成为国内首个具备车企背景的L4级运营平台。

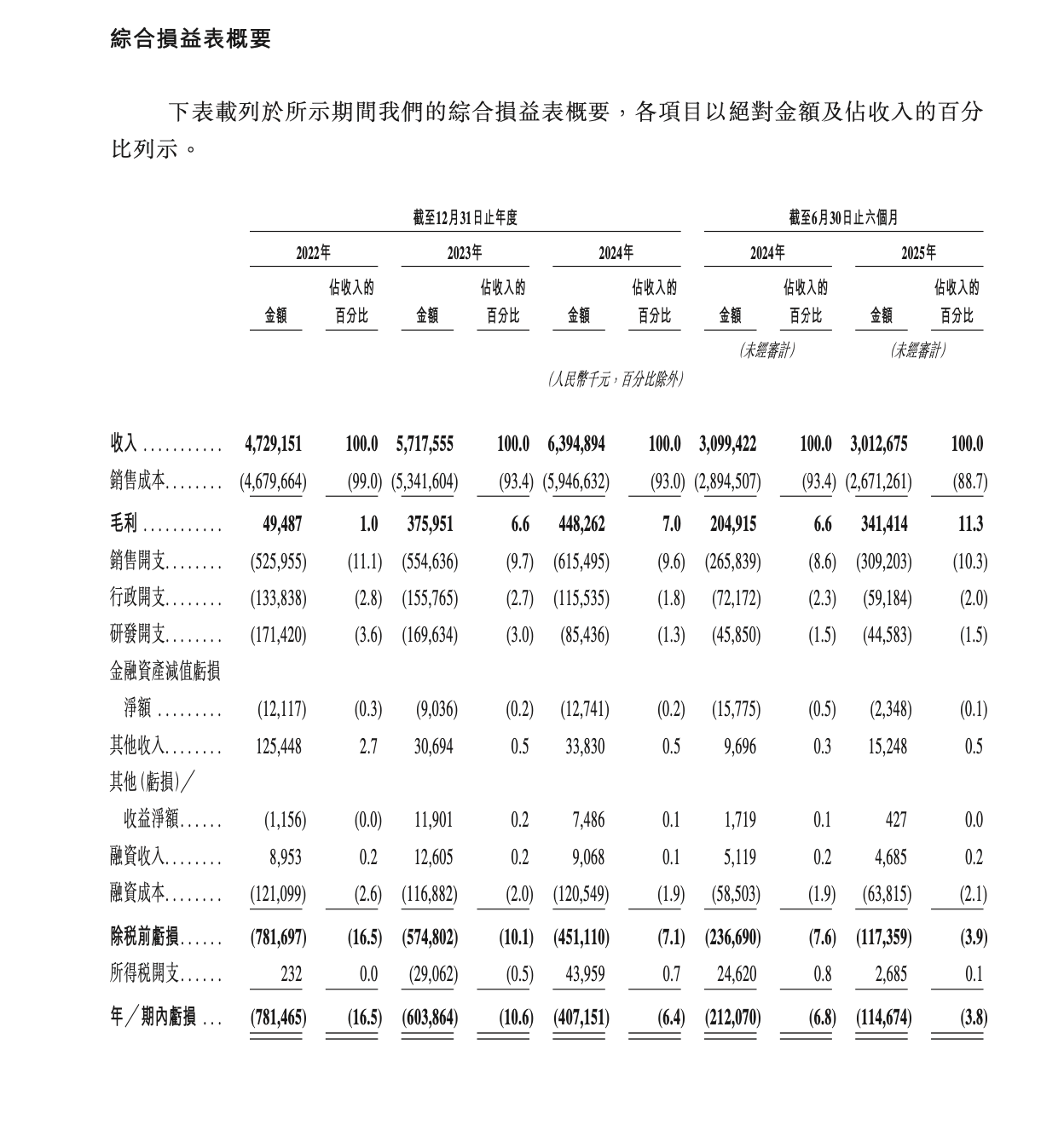

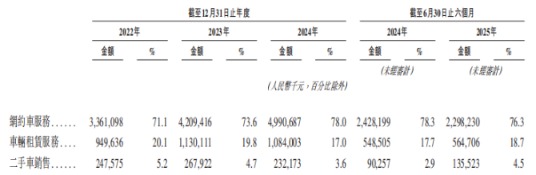

2022-2024年,享道营业收入分别为47.29亿元、57.18亿元和63.95亿元,年均复合增长率16.3%。其中,2024年网约车业务贡献49.91亿元,占比达78%;车辆租赁收入10.84亿元,主要面向企业客户。

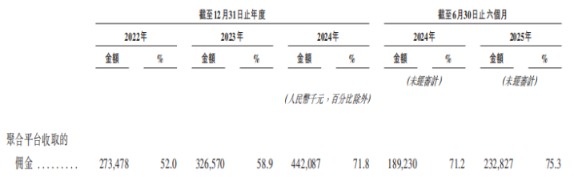

但2025年上半年,享道营收30.13亿元,同比下降2.8%,网约车收入22.98亿元,同比下滑5.4%。营收停滞的根源在于订单来源高度集中——聚合平台订单占比高达98.1%,自有渠道不足2%。相应的佣金支出随之上升,上半年达2.33亿元,同比增长20%。

此外,2025年上半年网约车订单量约1.04亿单,较2024年同期的1.08亿单同比下降约3.7%,亦是营收下滑原因。

对聚合平台的高度依赖带来了流量,却也挤压了话语权和利润空间。销售开支占收入近一成,进一步侵蚀毛利基础。虽然公司毛利率从2022年的1%大幅改善至2025年上半年的11.3%,主要受益于网约车效率提升和车辆租赁优化,出行主营的整体盈利路径依然模糊。

减资操作与合规罚单

享道出行持续亏损。2022-2024年,净亏损分别为7.81亿元、6.04亿元和4.07亿元;2025年上半年净亏损1.15亿元,较上年同期的2.12亿元有所收窄,三年半累计净亏损19.07亿元。

经营现金流2022-2024年间持续为负,直至2025年上半年才转为净流入8330万元。7月,公司突击减资九成以上,将注册资本由41.06亿元削减至3.5亿元,被视为为上市“清表”、平滑亏损痕迹。同期,薪酬与花红支出也显著收紧,从2022年的3.14亿元降至2025年上半年的9738万元。

尽管亏损收窄,但营收停滞与成本压缩显示盈利改善的脆弱性。有业内观点认为,这种改善或通过牺牲订单量或转嫁成本实现,资金紧张的信号已然浮现。

享道平台注册司机达106.22万名,车辆管理规模庞大,但合规问题频发。截至2025年6月底,部分司机与车辆仍未取得运输证及驾驶员证。公司采用B2C与C2C混合模式,依赖聚合平台获取运力,加大了合规审核难度。

截至10月29日,享道共收到行政处罚149条,累计罚款384.3万元,虽不足期内营收的0.1%,却暴露出运营隐患。2023年,上海浦东机场曾查获14辆无证运营车辆。频繁的行政处罚与投诉,与其“智慧出行”的品牌叙事形成鲜明反差。

投诉平台数据显示,截至2025年11月5日,享道用户投诉超4400条,集中在无故扣费、判责不公与司机态度问题;近30天新增112起,已完成15起,解决率不足2%。公司表示正通过内部措施提升合规率,但聚合模式下的运力审核漏洞仍待弥合。IPO(首次公开募股)审核中,这或成为监管重点。

押注Robotaxi技术路线

享道将Robotaxi视为未来支点。

招股书披露,公司募集资金的重要部分将投入自动驾驶研发与商业化推广。2022-2025年上半年,公司累计研发投入4.71亿元,自研“享道智慧大脑”系统,利用AI与强化学习实现动态调度与风险管控。

股东Momenta提供核心自动驾驶支持,其飞轮算法与享道运营数据深度融合,构建从感知到决策的全栈能力。2024年6月,公司入选全国9家L3/L4级智能网联汽车准入试点之一;2025年7月,获上海首批无驾驶人示范运营牌照。自业务启动以来,Robotaxi已完成33万余次订单,开放点位4.8万个,累计行驶超250万公里。享道计划2025年底在上海实现首批车端无人运营,2027年拓展至多城规模化。

不过,招股书并未披露Robotaxi车队规模、车型、运营区域或营收贡献等关键数据。这种信息模糊或为商业保密考虑,却也反映出业务透明度的不足。

享道强调“混合运力”模式,即将Robotaxi接入主平台,与传统网约车共享派单。乘客可能被分配至自动驾驶车辆,从而提升数据积累与用户接受度。但商业化仍需时间。行业数据显示,Robotaxi成本预计到2026年降至2.1元/公里,2030年或进一步降至1元。

然而赛道竞争激烈,曹操出行(02643)、如祺出行(09680)、哈啰出行、滴滴自动驾驶,以及小马智行(PONY/02026)、文远知行(WRD/00800)、元戎启行以及百度(09888)旗下、坐拥1500辆运营车辆的萝卜快跑等均在布局。

享道依托股东体系,借助上汽量产车型以降低硬件成本,并以海量道路数据反哺研发。但短期内,Robotaxi尚未贡献显著收入,反而增加了成本压力。它既展示上汽的技术雄心,也暴露出享道这家亏损企业的资本焦虑——2026年,将成焦点的Robotaxi大战,更像是一颗延迟爆发的成本炸弹。

抽成违规与生态矛盾

在司机端,享道的高抽佣率引发不满。部分订单抽成高达29.99%,个别甚至拉近40%,违背平台抽佣不能超过30%的国家规定。一笔30公里订单,乘客支付70.07元,司机仅得42.88元。抽成不透明使司机收入波动,加剧矛盾。

乘客端同样怨声载道。投诉量高企、解决率低,7月公司甚至登上黑榜首位,主要问题集中在扣费与判责。平台一边面临司机端不满,一边又依赖聚合平台维持流量,其所谓“生态协同”,更像内部供血不足的另一种表述。

98.1%的订单来自外部渠道,自有App流量有限,品牌沉淀薄弱。尽管公司尝试以“轻享”服务推动标准化运营,提升体验一致性,但财务稳健与生态健康之间的平衡仍是最大挑战。

享道已完成三轮融资,累计超过26亿元。2025年5月完成C轮融资超13亿元,引入产业基金与地方国资,以强化区域协同。港股IPO联席保荐人为中金公司与国泰君安国际。公司称,此举旨在为下一阶段发展储备资金。

然而,资本市场对出行平台估值趋于谨慎。如祺出行上市后股价破发并长期低迷。享道与上汽集团间的关联交易(2025年上半年贡献营收0.31亿元,占比1.1%)也可能引发独立性质疑。

投资者需判断,在网约车故事窗口期早已关闭,Robotaxi被寄望为新的估值叙事前提下,享道该如何摆脱对上汽集团与聚合平台的双重依赖。毕竟,Robotaxi或许是资本续篇,却未必是盈利答案。