近年来金价的高企和剧烈波动,催生了新一轮黄金投资热潮,也对黄金产业链的企业产生了明显影响。

因金价高涨和剧烈波动,一些企业也在积极探寻应对之道,以实现稳健经营和持续增长。

高金价之下的产业链冲击

近年来金价的高企和剧烈波动,对黄金产业链企业产生了不同的影响。

一方面,对于黄金产业链上游金矿类企业而言,金价的上涨利于增厚其业绩,这一点从不久前披露的金矿类上市企业三季报数据能得到验证。

Wind数据显示,在申万行业分类下,黄金行业上市公司2025年前三季度营业收入和归属于上市公司股东的净利润全部同比实现增长,这些公司主要是上游的金矿类公司。其中招金黄金、西部黄金2025年前三季度营业收入和归属于上市公司股东的净利润同比增速均超过100%。

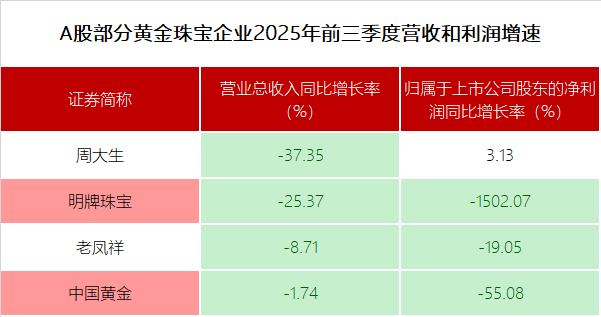

另一方面,金价的大幅上涨,对于下游黄金珠宝类企业的影响则是另外一番光景,行业内不少企业今年前三季度业绩同比下滑。比如,周大生、明牌珠宝、老凤祥、中国黄金等上市黄金珠宝企业2025年前三季度营业收入同比均不同程度下滑,其中明牌珠宝、老凤祥、中国黄金2025年前三季度归属于上市公司股东的净利润同比也出现下滑。

另外,部分黄金珠宝中小加工企业也受到一定影响,开工率下滑。深圳罗湖某黄金珠宝加工企业从业二十余年的行业人士向记者表示,其所在企业自近年金价大涨之后,订单明显减少,以往年份周六常需要加班赶订单,但如今订单稀少,周六也很久都没有加班了。

从整体来看,据世界黄金协会发布的数据,2025年第三季度中国市场金饰需求达84吨,季度环比回升21%,但同比仍下降18%。另据该协会的数据,中国市场2025年前三季度的金饰消费总需求为278吨,同比下跌25%。

不过,黄金价格近年的大幅上涨对于经营的影响和冲击,一些黄金珠宝类企业表示可能已迎来转折点。

作为业内龙头企业的周大福珠宝集团在接受证券时报记者采访时表示,面对金价在高位区间波动,周大福珠宝集团的业务表现依然维持韧性。2026财年第二季度(2025年7月至9月)是公司业务的重要转折点。

周大福珠宝集团方面表示,受惠于定价产品的强劲增长势头及计价黄金产品销售改善的趋势,内地以及香港及澳门的同店销售增长全面回升。内地方面,直营店季内的同店销售转为7.6%正增长,而加盟店的同店销售则增长8.6%。若撇除钟表业务,期内直营店的同店销售增长9.9%。香港及澳门的同店销售同比增长6.2%,其中香港上升3.2%,澳门则上升17.3%。

周大福珠宝集团特别提到定价黄金产品的积极势头,该集团相关负责人表示,该产品类别的零售值增长速度于2026财年第二季度有所提升,同比增长43.7%。

企业积极应对

面对金价的高企及仍可能出现的大幅波动,一些受到冲击的产业链企业,特别是下游企业正在积极寻找应对之道,在库存管理、产品、营销等方面下功夫,以尽量减少金价波动对企业稳健经营的影响。

明牌珠宝日前在深交所互动易平台表示,公司目前黄金总体库存在1吨至2吨区间,采购成本与市场行情变动基本相近。

周大福珠宝集团方面则对证券时报记者表示,集团设有机制密切监测金价波动,并适时作出价格调整,以应对市场变化。同时,各圈层消费者对不同黄金产品的需求持续,集团也会继续通过创新设计、优化服务、市场洞察等满足消费者的多元需求,积极开拓海外及内地新市场。

在产品方面,周大福珠宝集团方面对记者表示,通过设计创新推出了更多混合材质的时尚珠宝首饰。例如随着翡翠越来越受到消费者青睐,便以翡翠点缀黄金首饰设计,时尚地呈现在现有产品上。同时,集团也观察到黄金消费正从保值刚需向情感价值转变,年轻消费者更看重产品的文化内涵和社交属性。

此外,周大福珠宝集团还通过工艺创新令黄金产品在保持品质的前提下实现“减重”,例如运用花丝工艺、厚壁空心工艺,令产品形态维持合适大小和立体感,但重量更轻,让关注价格的顾客仍可买到高品质金饰。该集团还表示,“加速数字化进程”是周大福珠宝品牌转型的五大策略方针之一,致力引领数字化零售在珠宝业的发展,特别是不断加强与年轻客群的线上沟通。

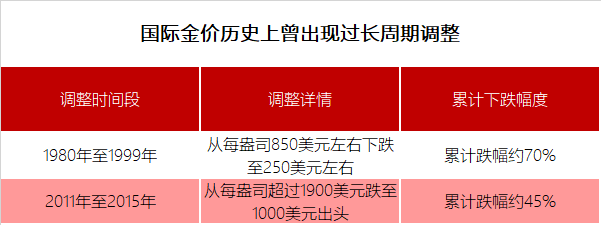

历史上黄金曾多次深度回调

黄金属于“硬通货”,具有天然的避险特性,特别是在国际局势复杂、不确定性增加的情况下,黄金被认为相对“安全”,且具有一定投资价值,可谓攻守兼备。从近年金价走势来看,确实能在很大程度上支撑这类观点。数据显示,若从2015年阶段低位算起,国际金价已从当年的每盎司1000美元左右升至不久前的超过4000美元,十年时间翻了4倍左右,这段时间甚至大幅跑赢同期不少权益类资产。

对于未来一段时期的金价,中信期货研究所宏观研究组资深研究员朱善颖在接受证券时报记者采访时表示,在贸易摩擦阶段性缓和及10月美联储议息会议结果落地后,11月市场缺乏显著驱动,黄金短期预计维持震荡调整格局。重点关注12月的交易窗口期,12月议息会议将披露SEP指引,届时市场有望博弈明年的降息空间。美国财政部部长贝森特称,美联储新主席提名人有望在圣诞节前确认,人事变动带来的独立性风险,届时也可能再度成为利多驱动。朱善颖在受访时还认为,长期中,债务超发和逆全球化驱动的美元信用下行,仍是支撑黄金长期牛市的核心基石。黄金作为超越主权的货币,仍是对冲美元信用风险的首选资产,全球央行购金趋势同步维持,黄金价格中枢长期上移趋势不变。

不过,黄金同时也是零息资产,本身不产生利息,与其他一些生息资产相比,也天然具备一些劣势,在过度投机后也会出现大幅下跌走势。记者梳理历史数据发现,黄金价格历史上早已出现过多次自高位大幅回调的例子。比如在2011年至2015年期间,国际金价曾经历一轮深幅调整,价格从每盎司超过1900美元,跌至每盎司1000美元出头,近乎“腰斩”,这波长周期调整历时4年。

更早的一波金价长周期调整则是在1980年至1999年期间。数据显示,1980年国际金价从每盎司850美元左右高位滑落后,即进入漫长的调整期,直到1999年方才触底,最低下跌至250美元左右,这期间累计下跌幅度约70%,累计调整时间长达20年左右。