财联社11月5日讯银行理财发行近期环比走高。

财联社据普益标准数据统计,上周(10月27至11月2日)全市场银行理财发行量环比走高,共新发550款理财产品,环比增加12款。理财公司持续领跑,上周新发420款理财产品,环比增加30款,占全市场76.36%。

伴随发行量小幅回升,新发产品业绩基准全线回落,但跌幅不一 :开放式产品持续承压,封闭式产品显现韧性。其中开放式产品平均业绩比较基准1.91%,环比下跌0.11个百分点;封闭式产品平均业绩比较基准2.35%,环比下跌0.03个百分点。

近期,固收类理财产品兑付收益表现分化,涨跌互现。上周全市场到期开放式固收类理财产品平均兑付收益率2.76%,环比上涨0.26个百分点,超过其平均业绩比较基准0.06个百分点;到期封闭式固收类理财产品平均兑付收益率2.62%,环比下跌0.03个百分点,落后其平均业绩比较基准0.06个百分点。

此外,华宝证券相关研报显示,养老理财新规落地与行业底层基础设施升级完善同步推进,银行理财业成为夯实我国养老保障体系可持续性与韧性的关键力量。

理财收益短期回暖不改长期压力,近一月年化升至3.05%仍低于历史平均水平

根据普益标准数据显示,上周全市场共新发理财产品550款,整体呈现出发行规模扩张而收益率中枢下移的结构性特征。其中开放式产品新发152款,平均业绩比较基准1.91%,环比下跌0.11个百分点;封闭式产品新发398款,平均业绩比较基准2.35%,环比下跌0.03个百分点。究其根本,当前资产端收益欠佳,其压力正逐步传导至理财产品定价层面。

从产品结构看,低风险、固收类产品仍是市场主流。投资性质方面,全市场新发固收类产品占比97.64%;风险等级方面,R2(中低风险)产品占比86.36%,投资者风险偏好依旧稳健。

截至上周末,理财市场延续稳定态势,在售与存续产品数量均维持于较高水平。在售产品方面,据普益标准数据显示,全市场共13898款理财产品在售,环比减少1款。理财公司在售产品11492款,占比82.69%,仍是市场主导。

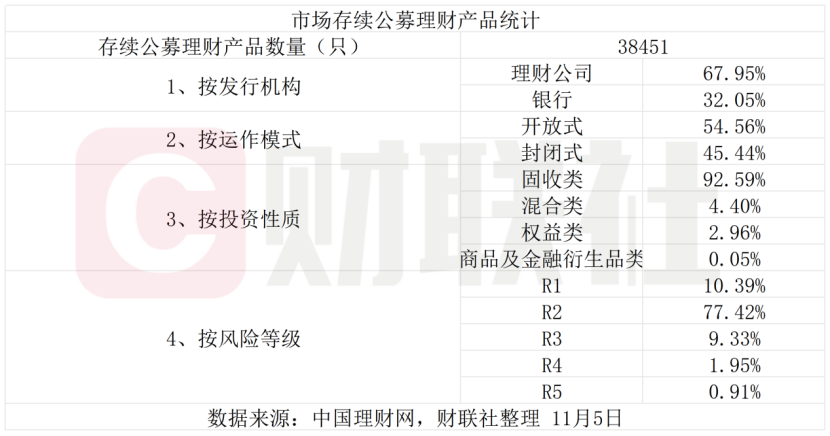

存续产品方面,财联社据中国理财网数据统计,截至11月5日,全市场共存续理财产品38451款。从投资性质看,固收类产品35566款,占比92.59%;理财公司存续产品26128款,占比67.95%。

图:市场存续公募理财产品统计

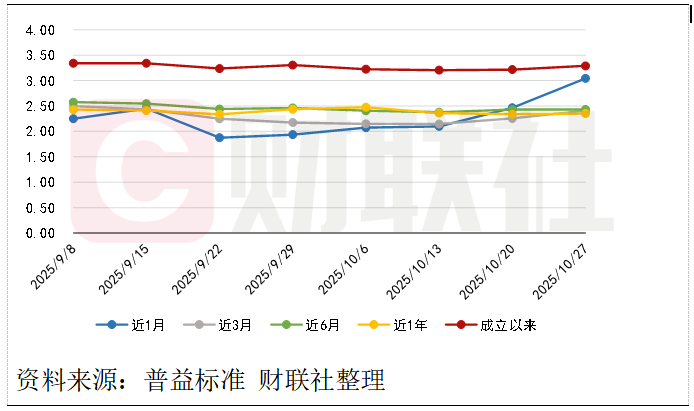

另据普益标准数据显示,截至上周末,理财公司存续开放式固收类理财产品(不含现管)近1个月年化收益率平均水平3.05%,虽环比上涨0.59个百分点,但相较3.29%的成立以来收益水平仍处低位,印证了整体收益压力仍在。

图:理财公司存续开放式固收类理财产品(不含现管)各类区间年化收益率走势

据普益标准数据显示,上周全市场共6523款理财产品到期,环比减少210款;理财公司到期产品5772款,环比减少56款,占比88.49%,主导到期市场。兑付收益方面,全市场到期开放式固收类产品平均兑付年化收益率2.76%,环比上涨0.26个百分点,超过其平均业绩比较基准0.06个百分点;理财公司该类产品平均兑付年化收益率2.78%,环比上涨0.27个百分点,超过其平均业绩比较基准0.07个百分点。封闭式固收类产品表现相对逊色,其平均兑付年化收益率2.62%,环比下跌0.03个百分点,落后其平均业绩比较基准0.06个百分点;理财公司该类产品平均兑付年化收益率2.58%,环比下跌0.07个百分点,落后其平均业绩比较基准0.1个百分点。

养老理财试点全国落地与系统建设并进,个人养老金产品准入简化

财联社注意到,养老理财业务发展迎来关键制度突破。国家金融监督管理总局近日发布《关于促进养老理财业务持续健康发展的通知》,标志着该项业务从局部试点迈入全国推广新阶段。

华宝证券相关研报指出,此次新规从产品供给、规模约束、流动性支持及账户服务等多维度进行优化升级。新规将单家理财公司养老理财产品募集规模上限提升至净资本的五倍,以资本实力为约束增强规模弹性;同时鼓励发行10年期以上或最短持有5年以上的长期限产品,进一步强化养老属性。

值得关注的是,新规创新设立“自动衔接”机制。研报认为,这一机制大幅简化了过去“双重审批、逐只准入”的复杂流程,理财公司若同时参与两类养老理财业务,其新发合规产品可自动纳入个人养老金产品名单,有望显著提升产品准入效率,丰富个人养老金账户的产品供给。此次新规与2024年底个人养老金制度新规形成深度协同,共同构筑起养老金第三支柱的完整闭环。

与此同时,理财行业基础设施建设也取得重要进展。工银理财、苏银理财作为首批机构,于10月成功上线了新一代理财信息登记直联系统。华宝证券分析称,此次系统升级首先拓展登记范围,新增销售人员管理等三类报文,强化销售行为监管;同时提升报文处理性能并新增状态查询与撤回功能,直接提升运营与数据管控效能;此外,通过统一技术标准,推动行业数据交换更加规范高效。